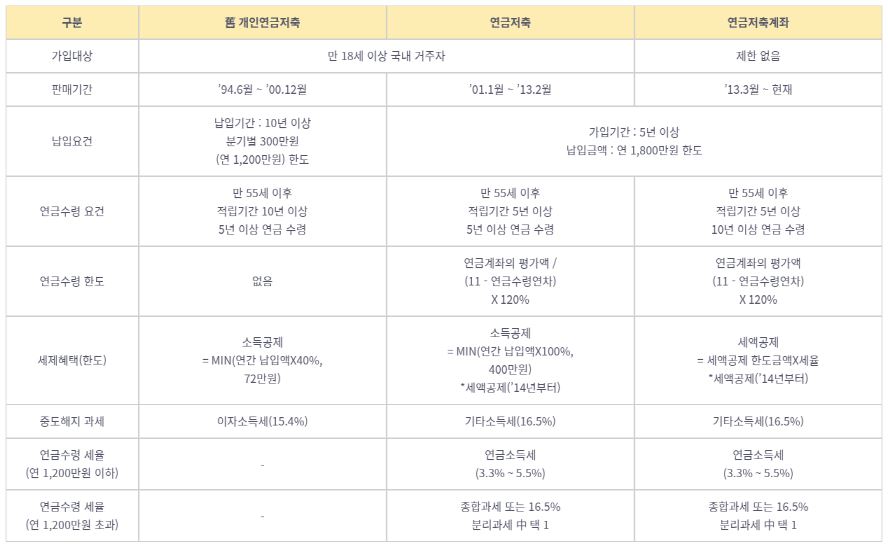

개인연금제도는 1979년에 도입됐다. 당시에는 세제혜택이 없는 세제비적격연금(연금보험)으로만 가입할 수 있었고, 1994년에서야 세제혜택이 주어지는 세제적격연금이 추가 출시됐다. 세제적격연금은 다시 (구)개인연금저축과 연금저축계좌로 구분할 수 있는데, 상품별 판매기간에 따라 세제혜택 등이 달라진다.

1994년부터 2000년까지 판매된 (구)개인연금저축을 현재까지 장기간 보유하고 있는 50~60대 연령층이 상당수 있다. 적립기간에는 소득공제 혜택이 주어지고, 연금으로 받을 때는 비과세 혜택도 누릴 수 있기 때문에 지금처럼 비과세 상품을 찾아보기 힘든 여건에서는 참 좋은 연금상품이라고 할 수 있다.

비과세 혜택을 받기 위해서는 가입기간 10년 이상, 만 55세 이후에 5년 이상 연금으로 수령해야 한다. 이와 같은 요건을 충족하지 못하고 해지하는 경우에는 이자소득세(15.4%)가 부과되는데, 동일년도의 이자 및 배당소득과 합산한 금액이 2천만원을 초과하는 경우에는 금융소득종합과세 대상에 포함될 수 있으니 유의해야 한다. 하지만, 아래와 같은 부득이한 사유로 인해 중도해지를 하는 경우에는 비과세 혜택을 유지할 수 있다.