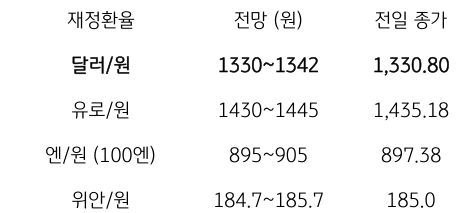

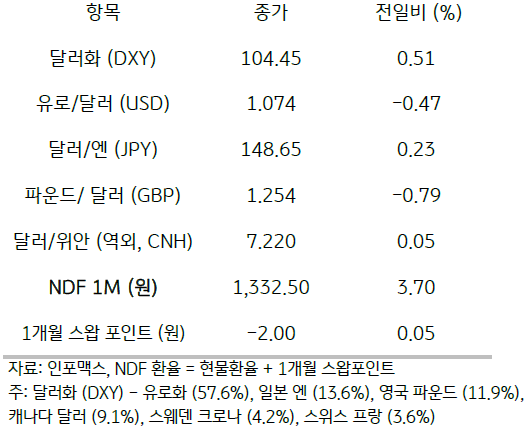

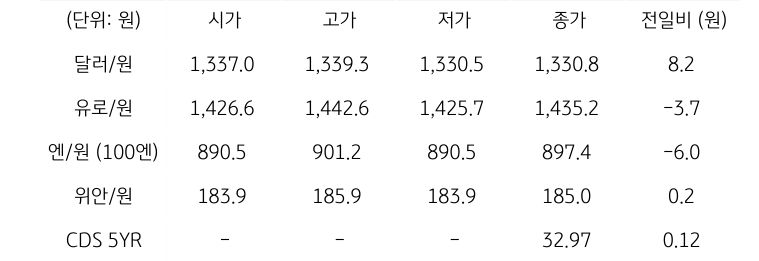

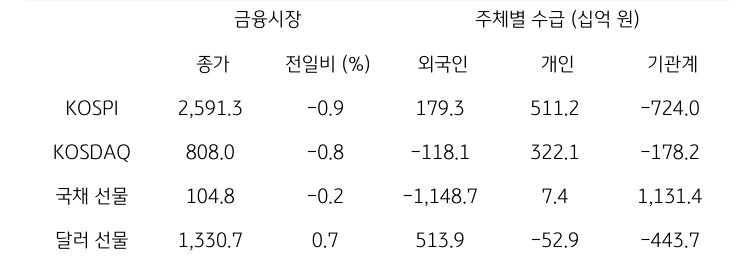

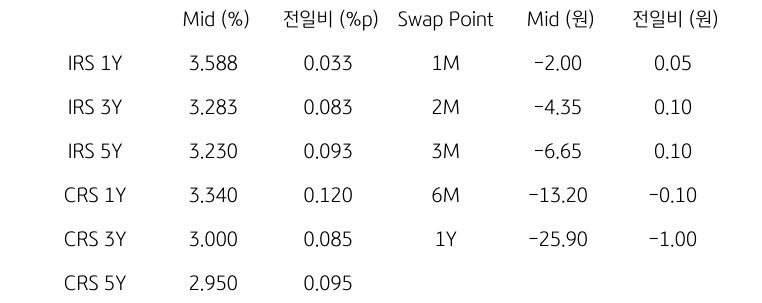

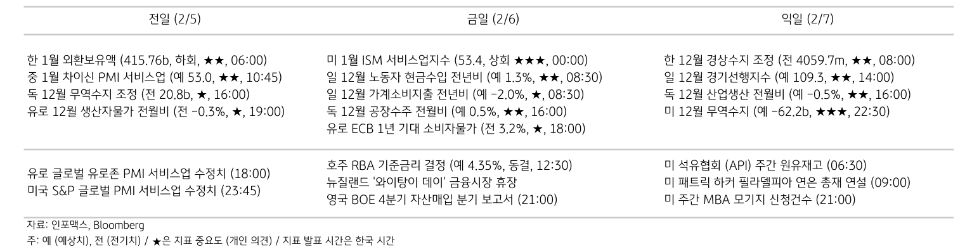

전일 달러/원 환율은 미국 1월 고용지표 호조에 따른 달러 강세 영향으로 개장부터 15원 가까이 급등 출발했으나, 환율 레벨 상승에 따른 수출 네고 물량과 환율 급등에 따른 차익 매물 등에 상승 폭 축소, 종가는 8.2원 상승한 1,330.8원에 마감함. NDF 역외환율은 직전일 급등 되돌림에 4원 하락한 1,332.5에 호가 되었으나, 파월 의장의 매파적 발언과 미국 1월 서비스업 PMI 호조에 따른 달러 강세로 하단이 지지됨

금일 달러/원 환율은 연준 주요 인사들의 3월 금리 인하 가능성 일축 발언에 따른 미국 시장 금리 상승과 달러 강세, 역외환율의 하방 경직성을 반영하여 1,330원대 중반에서 등락이 예상됨. 고용 지표와 소비심리지표, PMI 등에서 미국 경기의 여전히 견고한 모습이 재확인됨에 따라 달러/원 하단이 제약될 것으로 예상됨. 중국 증시의 부진과 위안화 약세에 동조하여 달러/원 상단은 1,340원 초반까지 열려 있을 것으로 예상

![[환율 전망] 우리 원화가 달라졌어요](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 미국 경기 확장 지속에 달러 이틀 연속 강세](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 달러는 시험대, 원화는 버티기](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)