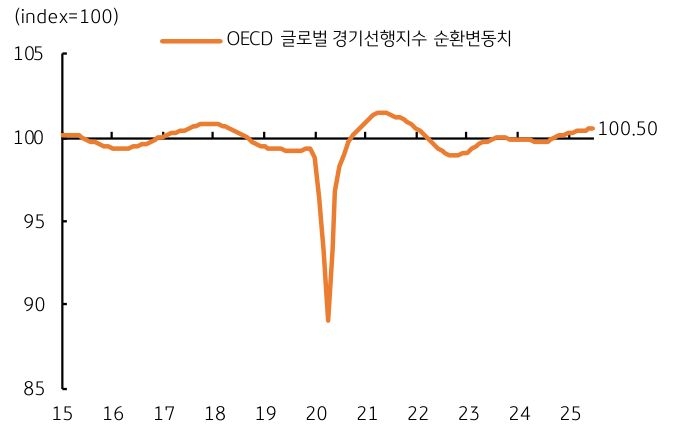

OECD 글로벌 경기선행지수 순환변동치는 여전히 기준치 100pt를 상회하며 경기 확장 국면을 시사하고 있다. 선진 7개국과 유로 4개국, 아시아 5개국 등 주요국의 경기선행 지수 순환변동치는 모두 100pt를 상회하여 적어도 3개월에서 6개월 동안 경기는 양호할 것임을 보여주고 있다.

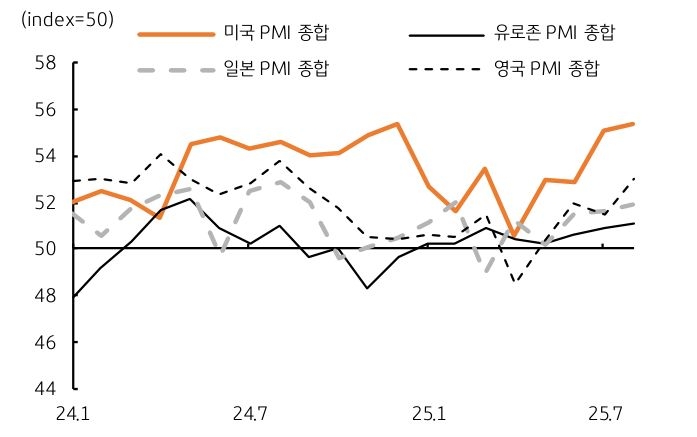

각국의 구매관리자지수 (PMI)도 양호하다. 현재는 8월까지 미국, 유로존, 일본, 영국 등 주요 선진국의 PMI 지수 잠정치만 발표되었는데, 8월 초 미국 트럼프 대통령의 상호관세 확정 발표에도 미국 8월 PMI 제조업 지수는 53.3pt로 전월 49.8pt를 상회했다.

불과 1개월 만에 다시 기준치 50pt를 상회하며 제조업 업황은 확장 국면에 진입했음을 시사한다. 미국뿐만 아니라 유로존, 호주, 인도 등 일부 국가의 제조업 업황도 50pt를 상회했다.

사실 제조업보다는 서비스업 업황이 경제를 견인하고 있는데, 미국과 유로존, 일본, 영국 등 대부분의 국가들이 8월 서비스업 PMI 지수는 기준치 50pt를 모두 상회했다. 이를 감안하면 내수와 소비 등 서비스 산업은 트럼프의 관세 부과에도 각국의 경제 정책, 일부 국가는 재정지출 확대, 내수 진작 조치 등이 효과적이었던 것으로 판단된다.

해외 주요 투자은행 (IB)들은 2025년 하반기에는 트럼프의 고율 관세 부과로 수출이 위축되고, 제조업 생산 부진, 글로벌 교역에도 부정적 영향을 예상한다. 하지만, 이미 예고된 관세율과 관세의 소비자에게 전가하기까지 시차, 각국 정부의 재정지출 확대 및 내수 진작 정책 등이 각국 경기의 하방을 완충시킬 것으로 전망한다.

이에 미국 등 주요국의 2026년 성장률 전망치는 2025년보다 개선, 트럼프 관세의 부정적 영향은 하반기에 대부분 소멸될 것으로 예상한다.

그럼에도 9월에는 관세의 영향, 특히 물가에 미칠 영향을 더 주시할 필요가 있으며, 9월 중순에는 미국 연준의 FOMC 회의, 경제전망 (SEP) 변화 등 빅 이벤트가 예정되어 있다.