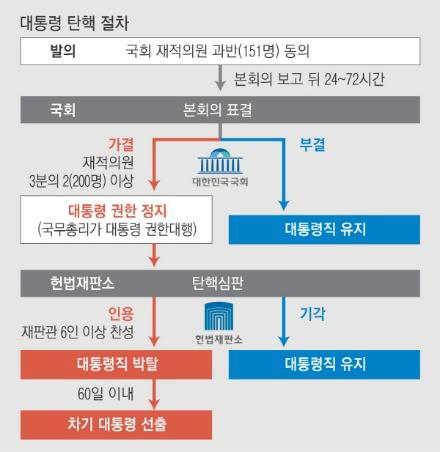

45년 만에 비상 계엄, 그리고 8년 만에 대통령 탄핵 소추

- 12/3일 저녁 10시 30분, 윤석열 대통령의 ‘비상 계엄’ 선포, 1979년 10월 26일 (10.26 사건) 이후 45년 만에 비상 계엄

* 대통령의 ‘비상 계엄’ 선포 이후 새벽 1시 국회의 ‘계엄 해제 의결’, 새벽 4시 반 대통령 ‘비상계엄 해제’, 12/14일 대통령 탄핵 소추 의결

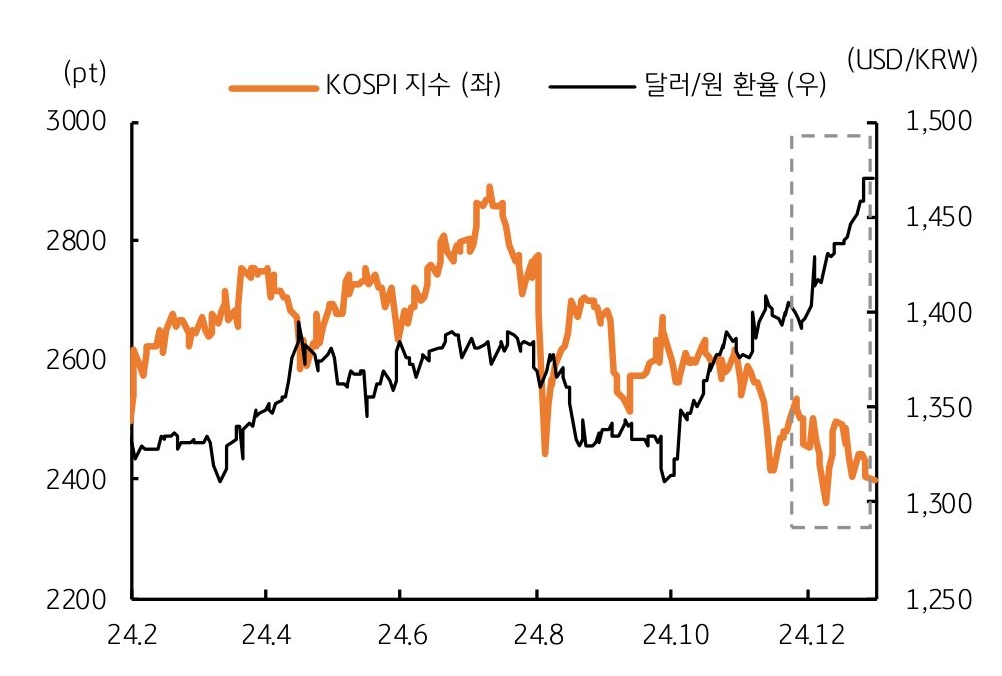

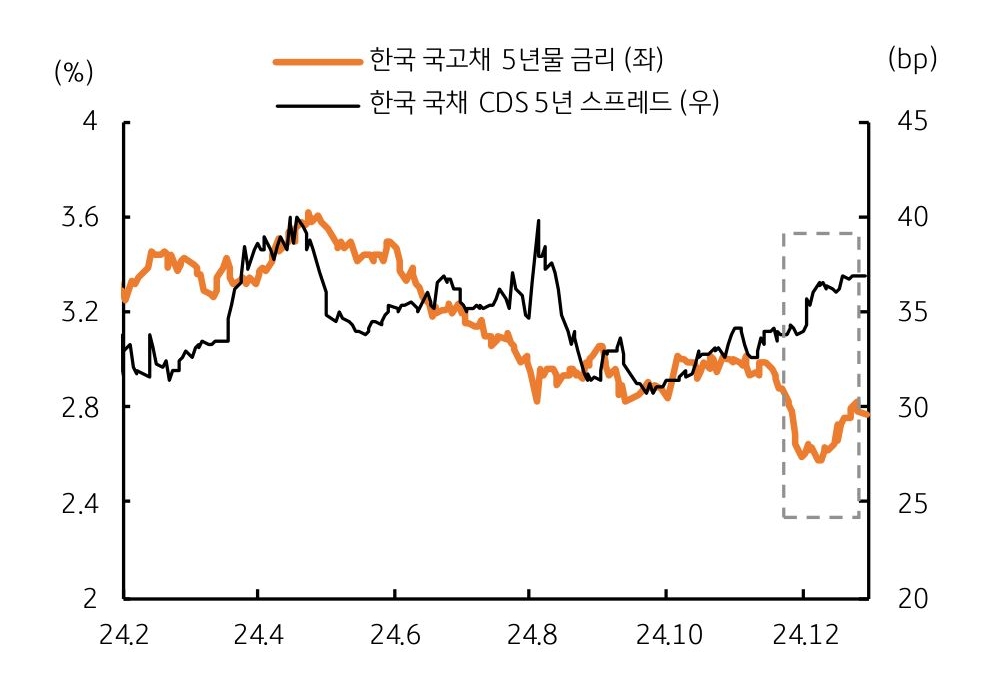

- 국내 정치 불안 등에 증시 하락, 달러/원 환율 급등, 다만 채권 금리와 한국 CDS 등은 비교적 안정

* 계엄 선포 이후 12/9일까지 KOSPI 지수 5.6% 급락, 달러/원 1,430원대로 상승. 반면 국채 금리 소폭 상승, CDS 5년물 3bp 상승

![[환율 전망] 조연으로 밀릴 전쟁, 주연으로 뜨는 AI](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)