- 지난 주 달러/원 환율은 경제지표보다는 주로 미국 대선 및 FOMC 정례회의 등 대형 이벤트를 경계하며 출발했다. 2024년 대선에서 트럼프가 당선되고 상하원도 공화당이 모두 가져가는 ‘레드 스윕’이 우세해지며 미 장기금리가 급등, 달러도 초강세를 보였다.

이에 달러/원 환율은 ‘빅 피겨’인 1,400원을 상회했다 (그림 5). 주 후반에 미 연준은 FOMC에서 금리를 내렸지만, 이미 예상되었다는 점에서 외환시장에 미치는 영향은 제한적이었다. 금주 역시 지난 주 미 대선 및 FOMC 결과를 소화하는 장세가 예상된다.

- ‘레드 스윕’이 우세해졌다. 이로 인해 트럼프 공약인 보편관세와 감세 등의 실현 가능성이 높아졌다. 이는 미국 수입물가 상승 및 재정적자 확대 우려를 야기하며 장기금리 급등 및 달러 강세 전환에 기여했다.

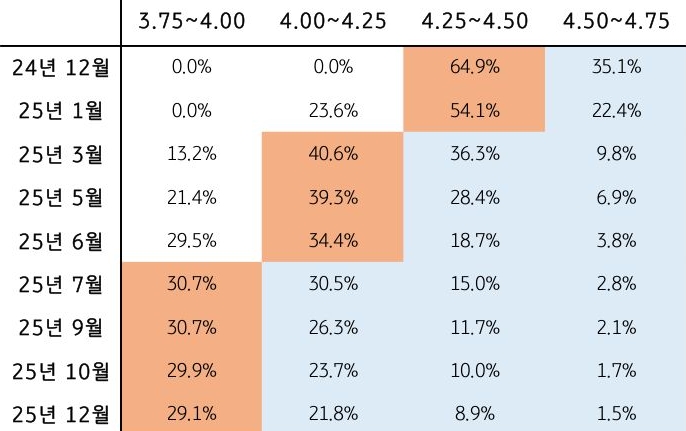

- 아직은 트럼프 정책이 연준 통화정책에 미칠 단기적 영향은 제한적이다. 하지만 트럼프 정책 불확실성이 앞으로의 연준 금리인하 경로에 불확실성을 더할 수 있음을 고려해야 한다. 현재 시장에서는 연준 금리인하 사이클이 당초 예상했던 것보다 조기에 종료될 가능성을 일부 반영하고 있다 (그림 6).

페드워치 (FedWatch)는 연준의 25년말 연방기금금리를 3.75~4.00%로 예상 중인데, 이는 연준이 지난 9월 점 도표 (Dot Plot)에서 제시한 수준 (3.25~3.50%)보다 50bp나 높다. 이는 달러 가치를 지지하는 요인이며, 이로 인해 달러/원 환율의 하방도 제약될 수 있음을 시사한다.

- 이번 주 달러/원 환율도 역시 경제지표보다는 미국 대선 결과를 소화하며 등락할 것으로 예상된다. 이번 주에는 미국 하원 결과가 확정될 가능성이 높아 보이며, 하원도 공화당이 가져가는 ‘레드 스윕’이 현실화할 경우, 트럼프 트레이드가 다시 재개되며 추가적인 달러 강세 압력 및 환율 상승이 예상된다.

- 물론 1,400원 부근에서 대기 중인 네고물량과 당국 개입 경계 및 국민연금 환헷지 등이 환율의 급격한 상승을 저지할 것이지만, 지난 주도 1,400원을 상회했다는 점에서 금주도 상단을 1,400원 위로 열어둘 필요가 있다. 그 외 주목할 경제지표로는 미국 10월 소비자물가 및 소매판매 지표가 있으며, 해당 지표들이 예상치를 상회할 경우, 향후 연준 금리 경로 기대가 더욱 굳어지며 환율 상승 요인으로 작용할 수 있다 (그림 6).

[11월 2주차] FX 전망

24.11.11.

읽는시간 0분

작게

보통

크게

핵심 내용 요약

- 지난 주 달러/원 환율, 트럼프 당선 및 ‘레드 스윕’ 우세에 1,400원 상회

- ‘레드 스윕’, 미국 수입물가 상승 및 재정적자 확대 우려 야기하며 달러 강세에 기여

- 트럼프 정책의 불확실성이 연준 통화정책 경로로 전이될 가능성

- 이번 주 달러/원 환율, 경제지표보다는 미국 대선 결과 소화하며 움직일 전망

- 상단은 1,400원 위로, 주목할 경제지표는 미국 10월 소비자물가 및 소매판매 등

FX 전망

이번 주도 트럼프 영향권, 달러/원 역시 1,400원 재차 상회 가능

그림 5. 달러/원 환율, 글로벌 강 달러에 1,400원 상회

자료: Infomax, KB국민은행 자본시장사업그룹

그림 6. 25년말 연준 금리 3.75~4.00% 기대 (Fed Watch)

자료: CME FedWatch (2024.11.11), KB국민은행 자본시장사업그룹

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

총 4화

11월 2주차 주간시장전망

가장 최신 시리즈예요

![[7월 3주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)