- 미국 경제가 고금리의 장기화에도 불구하고, 내수와 노동시장의 상황이 계속해서 견고한 양상을 보이며 연착륙 기대가 커지고 있다. 미국 경제가 전세계 경제의 선행지표라는 점에서 한국 경제 역시 긍정적 효과를 기대해볼 수 있다.

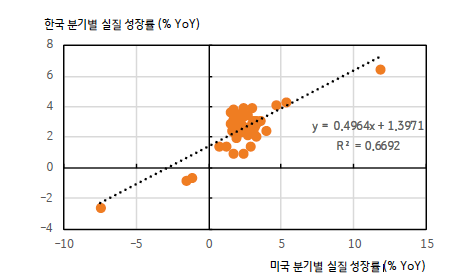

- 단순하게 지난 2013년부터 2023년까지 최근 10년 동안 미국과 한국의 분기별 경제성장률 (전년동기대비) 추이를 비교해보면 미국의 경제성장률이 1%p 상승할 경우 같은 기간에 한국 경제성장률은 0.496%p 상승하는 효과가 있다.

이는 결국 미국 경제가 개선될 경우 경제 확산 효과 등을 통해 성장의 절반은 한국 경제에도 긍정적 영향을 끼치고 있음을 의미한다. 미국은 대표적인 상품 소비국인 가운데 한국은 수출 비중이 높다는 점에서 경제적 동조 관계가 높기 때문이다.

- 앞서 시나리오에서 미국 연준이 성장률 전망을 상향하고, 그에 따라 기준금리 인하를 조정할 경우 이 역시 한국 경제 및 한국은행의 통화정책에도 영향을 미칠 것이다. 다만, 한국은행의 정책 목표가 물가안정이라는 점에서 한국은행은 미국의 통화정책과 한국의 물가상승률 경로에 따라 미국보다 먼저 혹은 뒤늦게 금리를 인하할 가능성이 있다.

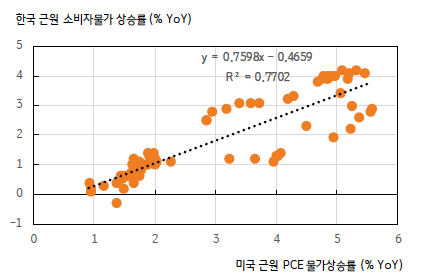

- 흥미로운 점은 미국의 근원 PCE 물가상승률과 한국의 근원 소비자물가 상승률 역시 높은 정(+)의 상관관계가 있다는 점이다. 2018년부터 2023년까지 6년 동안 월별로 미국과 한국의 물가상승률 관계를 회귀해보면 미국의 근원 PCE 물가상승률 1% 상승 시 한국 근원 소비자물가는 0.76%p 상승하는 동조관계가 있다.

따라서, 미국 연준의 근원 물가 상승률에 대한 전망이 시나리오대로 0.1~0.2%p 상향 조정한다면 한국 근원 소비자물가 영향은 0.1%p 내외의 상승 효과가 예상된다.

- 이러한 연준의 경제전망 (SEP) 변화를 한국 경제에 대입해보면, 다른 대내외 상황에 큰 변화가 없을 경우 한국 경제성장률은 최대 0.3%p 이내, 근원 물가상승률은 최대 0.2%p 내외의 상향 조정될 전망이다.

[3월 3주차] II. 매크로 영향

24.03.18.

읽는시간 0분

작게

보통

크게

핵심 내용 요약

- 미국 경제는 전세계 경제에 선행, 한국 경제에도 회복 기대

- 2013년 이후 10년 동안 미국 분기 경제성장률 1%p 상승 시 한국 분기 성장률 0.496%p 상승

- 양국의 성장률과 함께 물가 영향도 확인 필요

- 미국 근원 PCE 물가상승률 1% 상승 시 한국 근원 소비자물가 상승률 0.76%p 영향, 경제와 물가의 높은 상관관계 확인

- 연준 경제전망 (SEP)을 단순 대입해보면 한국 경제는 최대 0.3%p, 물가는 0.2%p 상승

매크로 영향

연준의 경제전망 상향 시 한국 경제 최대 0.3%p 성장, 물가 0.2%p 상향 영향

그림 3. 미국 실질성장률과 한국 실질성장률의 회귀식

자료: Bloomberg (2013~2023 분기)

그림 4. 미국 근원 PCE 물가와 한국 근원 물가상승률 회귀식

자료: Bloomberg (2018~2023 월간)

연준의 ‘매우 매파적’ 성향 외에는 한은 금리인하 경로 유지, 7월 첫 인하 예상

- 3월 연준의 경제전망 (SEP) 변화에 따라 한국 경제, 물가, 한은 통화정책에도 영향

- 시나리오 1. 연준의 경제전망 큰 폭 상향 시 연내 금리인하 횟수 전망, 한국 경제전망 상향에 한은도 8월 첫 금리인하로 지연

- 시나리오 2. 미국 경제에 대한 일부 상향 전망, 한국 경제 영향 미미, 한은 7월 금리인하 전망 유지

- 시나리오 3. 연준의 기존 전망 유지, 한국은행 정책 전망 유지, 조기 금리인하 가능성도 염두

- 이번 3월 FOMC 회의에서 연준의 경제전망 (SEP)이 변경되고 그에 따른 연말 목표 금리가 수정되면 한국 경제 및 물가 영향, 그에 따른 한국은행의 통화정책에도 영향을 미칠 것으로 볼 수 있다.

- 첫 번째 시나리오대로 연준의 경제성장률 전망이 큰 폭 상향될 경우 연준의 연내 금리 인하는 지연될 것이며 연준의 금리인하 횟수도 기조 3회에서 2회 혹은 2.5회로 낮아질 것이다. 이에 따라 한국은행 역시 기존 2회 금리인하에서 1.5회 정도로 낮아질 가능성이 있다.

또한 연준의 낙관적 경제전망으로 첫 금리인하 시기가 9월 정도 시행된다면 한국은행은 이보다 앞선 8월에 첫 금리인하가 예상된다. 한국은행 금통위 회의가 5월 다음에 7월과 8월 있으며, 그 다음은 10월에 있기 때문에 미국보다 물가 상승률이 낮다는 점에서 10월보다는 8월에 첫 금리인하가 시작될 가능성이 높다. 이는 기존에 전망했던 7월보다 1개월 지연될 수 있음을 의미한다.

- 두 번째 시나리오로 연준의 경제전망이 일부 상향되고, 올해보다 내년 연말 목표금리를 상향한다면 한국은행의 정책 경로에 미치는 영향은 제한적이다. 이는 한국의 경제성장률 및 소비자물가 상승률에 미치는 영향이 미미할 것이기 때문이다. 다만, 2024년보다 2025년 금리 경로는 상향될 것으로 판단된다. 첫 금리인하는 기존 전망대로 7월에 시작되어 3분기와 4분기 각 한 차례 인하가 예상된다.

- 마지막으로 연준이 기존 전망을 그대로 유지할 경우에도 한국은행의 정책 경로는 그대로 유지된다. 지난 2월 금통위 회의에서 금리인하 소수 의견이 확인되었다는 점에서 7월 인하 전망에 5월 인하 가능성은 유지할 필요가 있겠다.

표 2. 미국 경제전망 (SEP) 상향에 따른 한국 경제 영향과 한국은행 기준금리 전망

자료: KB국민은행 자본시장그룹 추정

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

총 4화

3월 3주차 금융시장전망

3화 보러가기보기

![[미리보기] 7월 4주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 4주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)