노후 자금 얼마나 있어야 은퇴 후 걱정 없이 살까?

부동산은 처음이라

25.01.16.

읽는시간 0분

작게

보통

크게

은퇴와 노후 준비는 먼 미래가 아닙니다. 특히 고령화 사회에 진입하면서 여유로운 노년의 삶에 대한 관심이 그 어느때보다 높아지고 있는데요. 실제 노후 자금은 어느 정도 필요한지, 이를 위해 준비는 어떻게 해야 하는지 KB부동산이 살펴봤습니다.

노후 준비 지금부터 해야 하는 이유

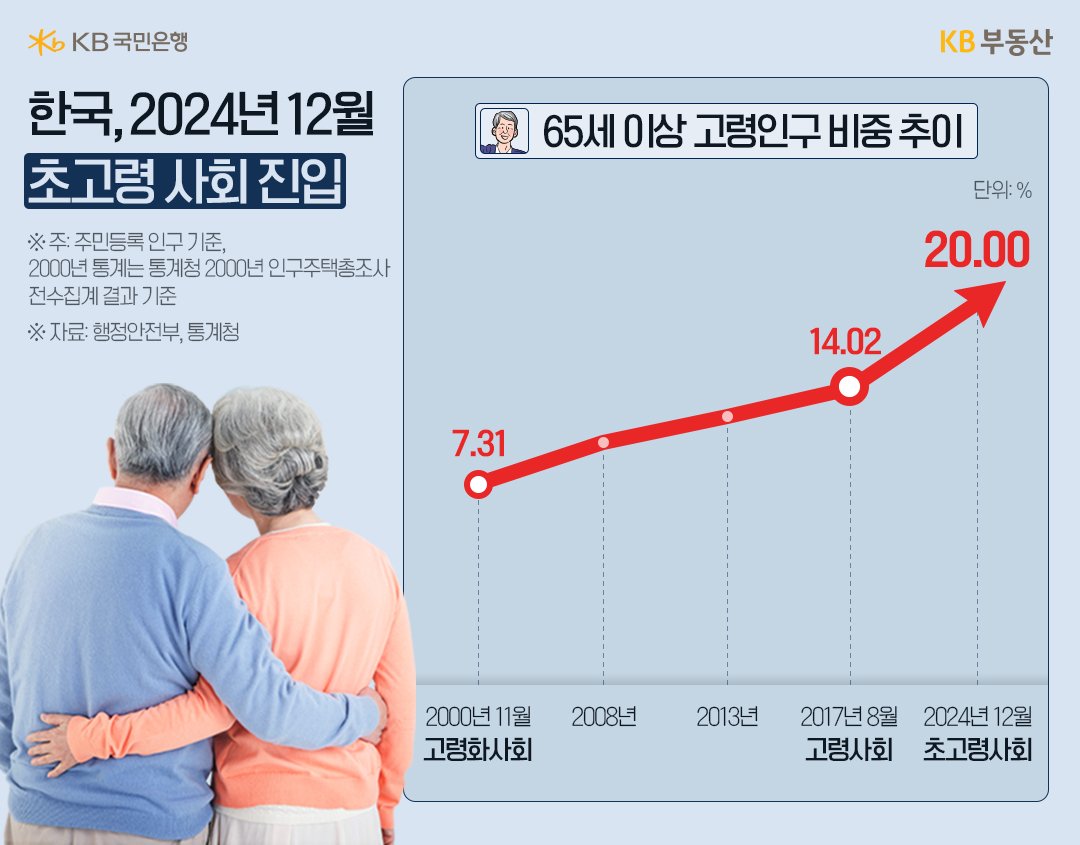

행정안전부에 따르면 지난해 12월 23일 기준 65세 이상 주민등록 인구는 1,024만 4,550명으로 전체 주민등록 인구(5,122만 1,286명)의 20%를 차지합니다. UN은 65세 이상 인구가 전체 인구에서 차지하는 비율이 7% 이상이면 고령화사회, 14% 이상은 고령사회, 20% 이상은 초고령사회로 분류하고 있는데요.

이에 한국은 지난 2017년 8월 고령인구 비중이 14%를 넘으며 ‘고령사회’에 진입한지 7년여만에 20%를 넘어서며 ‘초고령사회’에 진입했습니다.

이렇게 초고령사회가 현실이 된 이유는 바로 한국인의 기대수명이 늘어났기 때문인데요. 통계청에 따르면 2023년 기준 남성의 기대수명은 80.6세, 여성은 86.4세로 집계되며 평균 83.5세로 나타났습니다. 이는 1970년의 평균 기대수명 62.3세에 비해 약 21년이나 증가한 수치로 OECD 국가 중 세 번째로 깁니다.

이렇게 고령 인구가 증가하고 기대수명이 길어지면서 그 어느 때보다 노후 자금 준비에 대한 관심이 높아지고 있습니다. 일하지 않고 노후를 보내야 하는 시간이 길어지면 길어질수록 생활비가 부족한 상황이 벌어질 수 있기 때문입니다. 노후를 위한 자산 준비는 이제 선택이 아니라 필수가 됐습니다.

노후 자금, 얼마나 필요한가?

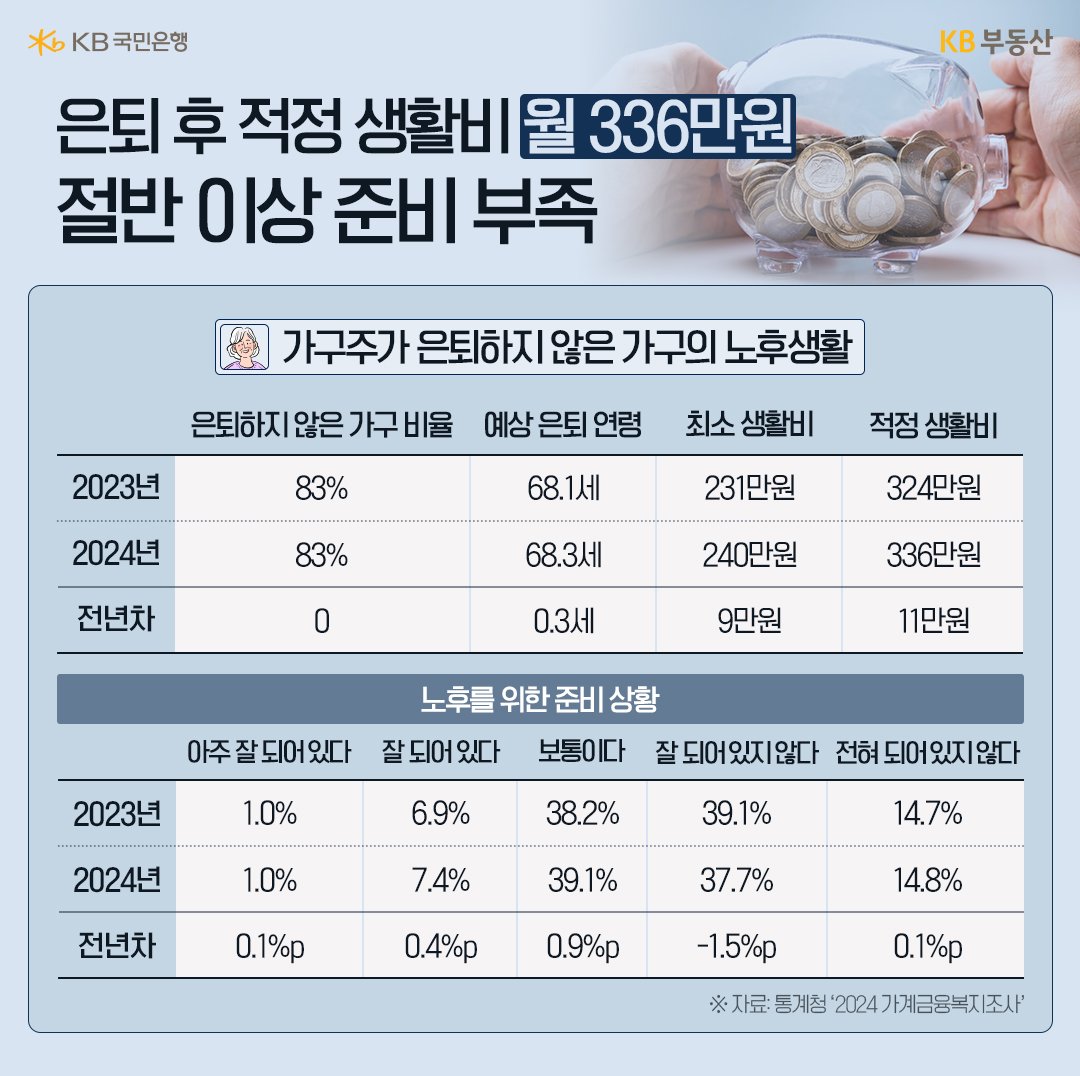

그렇다면 노후 자금 얼마나 필요할까요? 통계청이 발표한 ‘2024년 가계금융복지조사’에 따르면, 은퇴하지 않은 가구주가 생각하는 은퇴 후 가구주와 배우자의 월평균 적정 생활비는 336만원, 최소 생활비는 240만원으로 집계됐습니다. 지난해와 비교하면 각각 11만원, 9만원이 늘었습니다.

이를 바탕으로 50대 1인가구가 별다른 금융자산 없이 공적연금만 받는다고 가정 시 은퇴 이후 필요한 자금이 얼마나 될지 KB국민은행 앱 내 은퇴설계를 활용해 계산해 봤는데요.

성별 여자, 현재 나이 52세, 은퇴예상 연령 65세, 기대수명 88세, 월 필요 생활비 336만원을 넣어 계산해 본 결과, 총 은퇴생활기간인 24년 동안 필요한 총 필요금액은 9억 459만원(물가 상승률 1.3%, 금융자산 기대수익률 2.2% 기준)으로 나타났습니다.

이는 월 평균 필요금액 291만원, 준비금액은 공적연금 월 94만원, 부족금액 월 197만원으로 은퇴 준비율이 32%밖에 되지 않는 수준입니다.

문제는 이 정도 노후 자금을 확보한 가구가 많지 않다는데 있습니다. 실제 가구주와 배후자의 노후를 위한 준비 상황이 ‘(아주)잘 되어 있다’는 비율은 8.4%에 불과하고, ‘(전혀)잘 되어 있지 않다’는 응답은 절반 이상인 52.5%로 나타났는데요. 노후 준비를 하루 빨리 해야 하는 이유도 바로 여기에 있습니다.

은퇴 후 걱정 없는 노후 자금 마련 어떻게?

그렇다면 여유로운 노후 생활을 위해 노후 자금 마련 어떻게 해야 할까요? 전문가들은 다양한 연금제도를 활용해 노후 자금을 마련하는 것을 추천하고 있는데요. 구체적으로 국민연금, 퇴직연금, 개인연금, 주택연금 등을 적극적으로 활용하는 것입니다.

국민연금은 만 18세 이상 60세 미만의 소득이 있는 국민이라면 누구나 가입해야 하는 공적연금으로, 올해 국민연금 월평균 수급액은 67만원 정도입니다. 만약 부부가 같은 수급액을 받는다고 한다면 월 134만원이 노후 생활비로 준비가 되는 것이죠. 특히 물가상승률을 반영해 실질가치가 유지된다는 장점이 있습니다.

퇴직연금은 근로자들이 회사에서 일하는 동안 적립되는 연금으로, 국민연금과 마찬가지로 매월 급여에서 노후를 위해 강제 저축되는 자금입니다. 확정급여형(DB형), 확정기여형(DC형), 일정기여형(IRP) 등 세가지 유형이 있으며, 보통 55세 이후 연금으로 수령할 수 있습니다.

연금저축과 주택연금은 국민연금과 퇴직연금으로 부족하다 생각될 경우 활용하면 좋은데요. 연금저축은 저축기간이 5년 이상이고 만 55세가 넘을 시 받을 수 있으며, 주택연금은 공시가격 12억 이하의 주택 등을 소유하고 있는 만 55세 이상의 주택소유자라면 가입이 가능합니다.

노후 준비를 위해 당장 10억원이 필요하다고 하면 먼 산 같지만 연금으로 나눠서 내가 원하는 생활비를 어떻게 준비해야 할지 쪼개서 생각한다면 노후 준비가 한층 수월해질 것입니다. 특히 연금 특성상 은퇴를 코앞에 두고 준비를 하는 것보다 하루라도 빨리 시작하는 것이 유리한데요. 2025년 새해를 맞이해 부부가 함께 노후 자금 준비를 위해 어떻게 연금 마련을 하면 좋을지 고민해 보시는 시간 가져보시길 바라겠습니다.

![[7월 3주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

목차