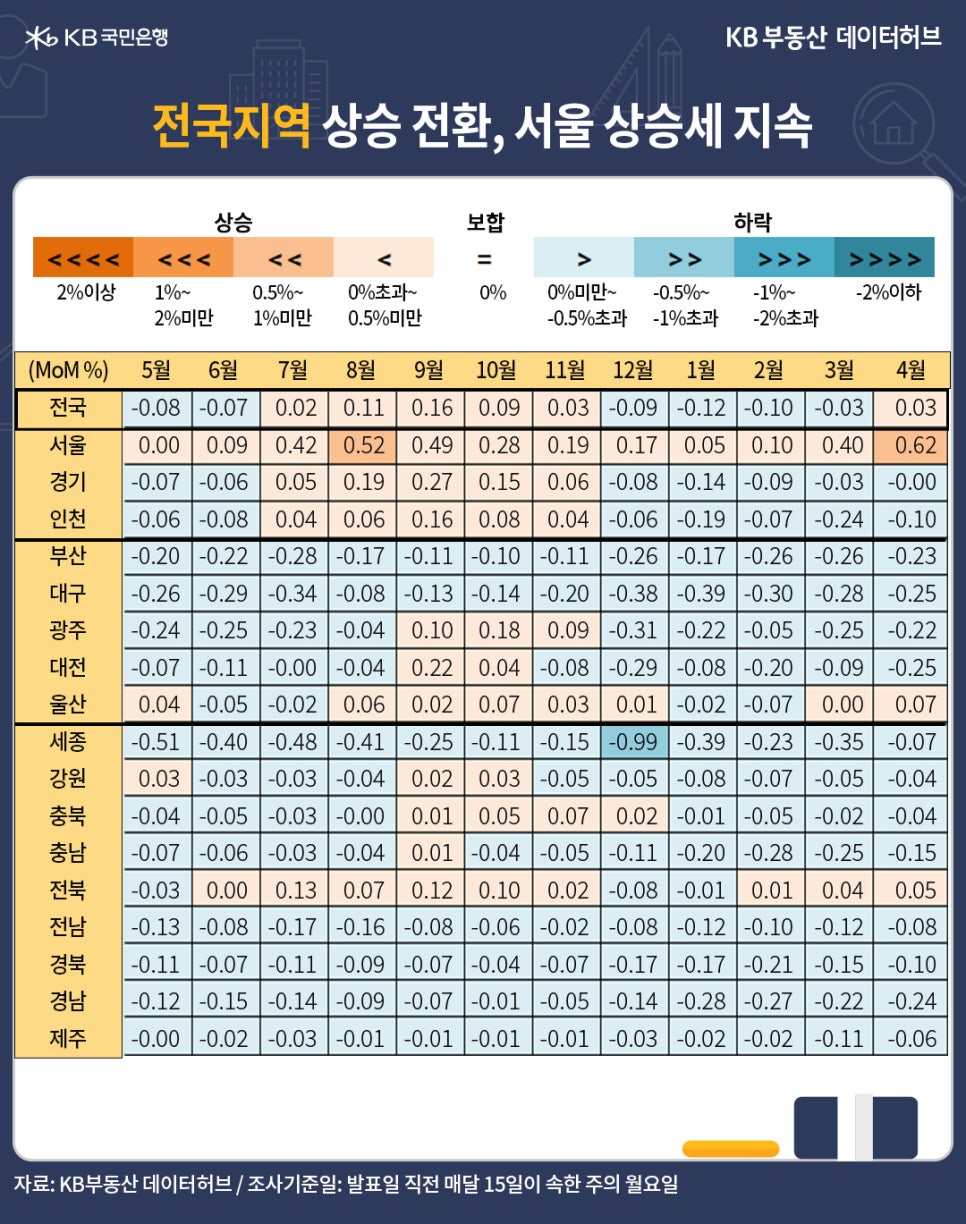

4월 전국 주택매매가격 지수는 93.0으로 전년동기 대비** -0.05% 하락했습니다. 장기 하락추세가 지난해 12월 재차 확대됐는데요. 강남권을 중심으로 한 주택가격 회복세가 인근 인기지역으로 확산되면서 3월 하락률이 -0.11%로 줄었고, 4월 낙폭을 더욱 줄였습니다.

한편 단기 추세를 가늠하는 전월 대비* 증감률도 지난해 12월 -0.09% 하락 전환 이래 올해 1월 -0.12%로 낙폭을 키웠지만, 점차 안정을 찾으면서 3월 -0.03%로 하락률이 줄었다가 4월 0.03%로 상승전환했습니다. 금리 인하가 하방경직성 확보에 기여했습니다.

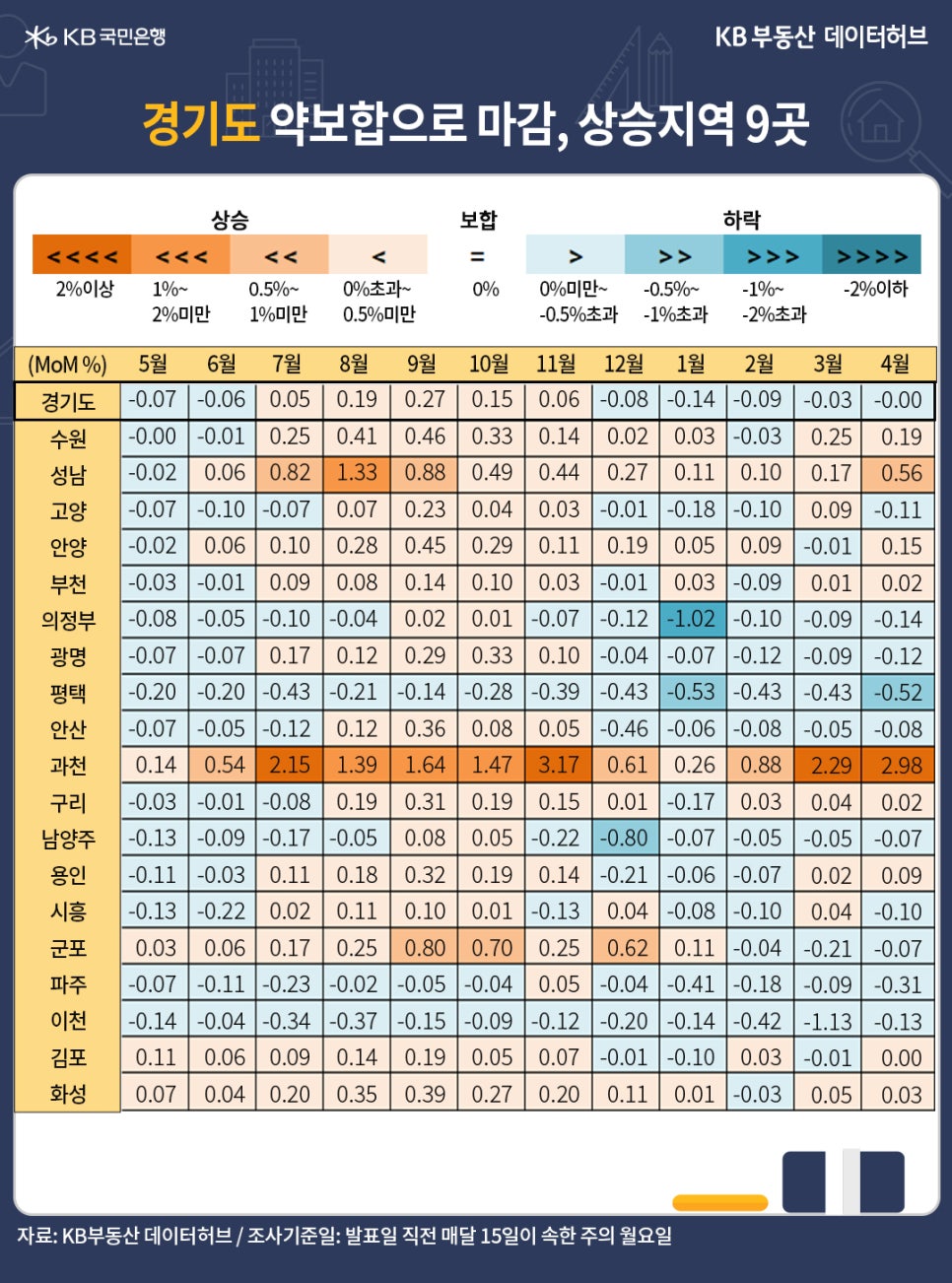

권역별로는 서울이 전월 대비* 0.62% 올라 13개월째 상승했고, 상승률도 빠르게 올랐습니다. 수도권도 0.21% 상승해 금리인하 시점 및 규제에 대한 불확실성에도 불구하고, 시장심리가 안정을 찾는 모습입니다. 다만 여전히 서울과 수도권 비인기지역 간 시장 차별화가 격차를 줄이지 못하고 있습니다.

특히 5개광역시 전월 대비* 매매가격 하락률은 하방 압력이 여전히 강합니다. 하락률도 지난해 12월부터 -0.2%대로 확대된 이래 5개월째 줄어들지 않았습니다. 서울ㆍ수도권과 지방도시 간 양극화 이슈가 시장현안입니다.

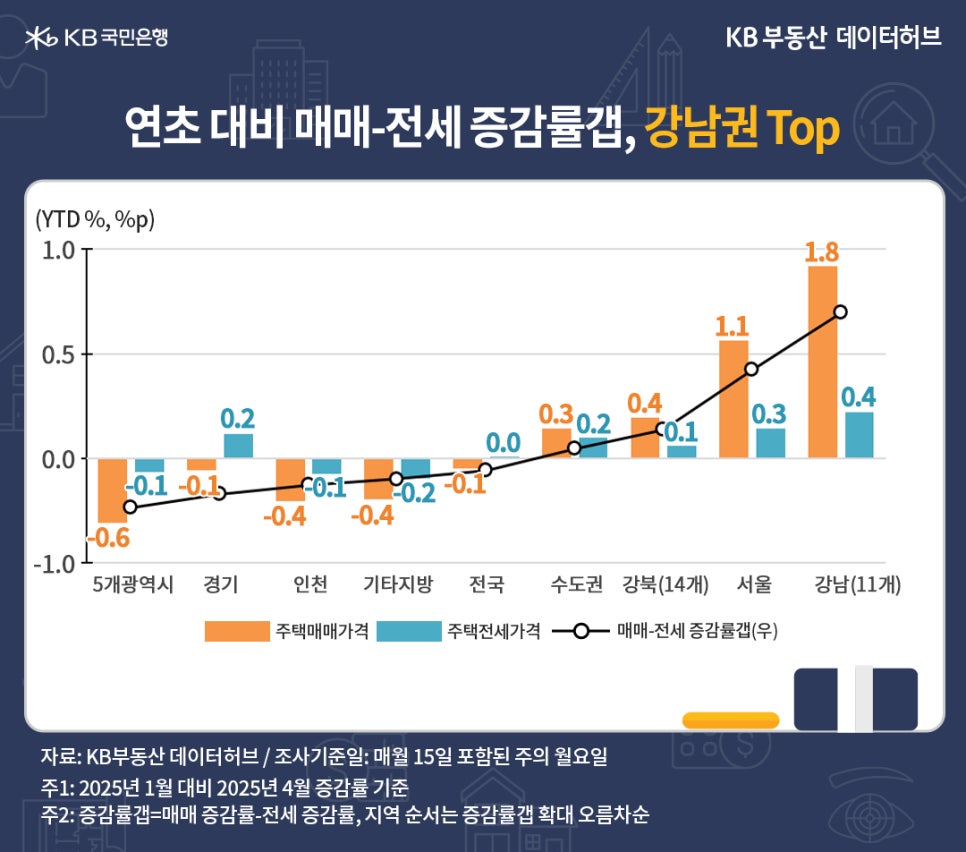

4월 전국 주택전세가격 지수는 93.4로 전년동기 대비** 1.19% 상승해 12개월째 오름세입니다. 전세수요 증가로 서울ㆍ수도권의 전년동기 대비** 증감률이 상승 전환한지 각각 14개월째입니다.

그런데 전국 전세가격의 강세 행진에도 불구하고, 5개광역시와 지방도시의 전월 대비* 상승률이 올해 들어 동시 하락한 이래 4개월째 조정입니다. 지방은 매매가격에 이어 전세마저 수요가 뒤따르지 못한다는 의미입니다. 한편 전국의 전월 대비* 상승률은 0.02%로 상승세는 유지했지만, 타이트한 대출환경으로 상승률은 줄었습니다.

![[6월 4주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 기초가치 벗어난 환율, 스스로 돌아올 수 있나](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 킹 받는 달러, 아무것도 못하는 원화](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)