기준금리 고수위로 소비자물가지수(CPI) 상승률에 대한 관심이 큽니다. 물가상승 초기에는 현금가치 하락을 우려해 실물자산에 대한 관심이 늘죠. 그러나 과도하게 오르면 인플레이션 억제를 위해 금리가 인상되면서 부동산에 부담을 줍니다. 물가가 내집 마련에 얼마나 악재인지 알아봅니다.

내집 마련 하자는데... 물가상승 태클을 걸지마!

허생원의 사랑방 이야기: CPI 상승률의 중요성

23.09.27.

읽는시간 0분

작게

보통

크게

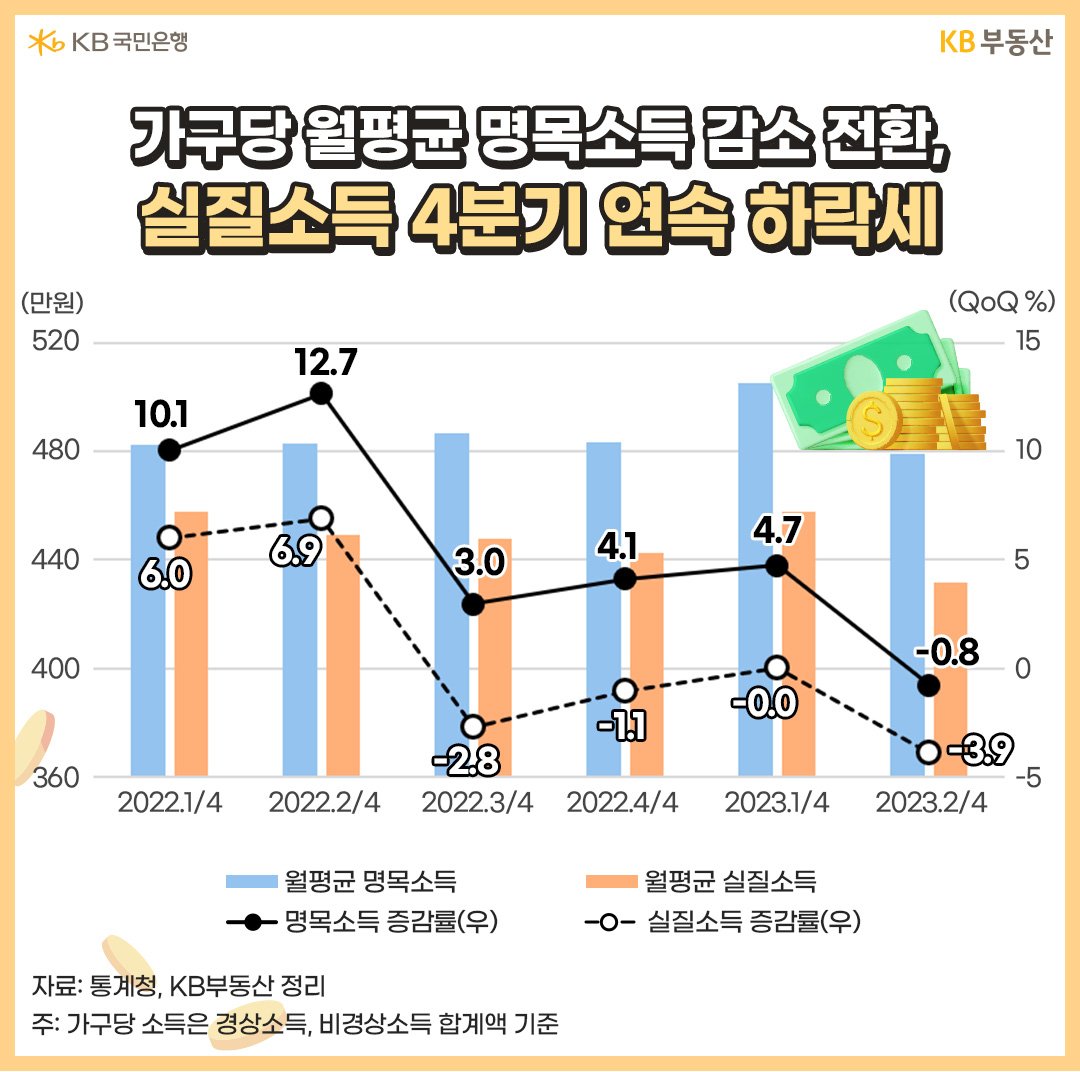

2분기 물가 반영된 실질소득 3.9%나 감소

물가상승이 가구소득에 어떤 영향을 줄까요? 통계청 가계동향조사에 따르면 2분기 가구당 월평균 명목소득은 479만원으로 집계됐습니다. 전년동분기 대비 0.8% 감소했습니다.2022년 3분기부터 3~4%대를 유지했던 증가세가 이전소득 감소로 하락 반전한 것입니다.

그런데 명목소득을 당해 연도 물가로 나눠 산출하는 실질소득은 2분기 432만원으로 전년동분기 대비 3.9% 감소했습니다. 통계가 집계된 2006년 이래 가장 큰 감소입니다. 명목소득은 1분기 감소했지만, 실질소득은 이미 4개월 연속 감소세가 이어졌습니다. 고물가 영향이 컸습니다.

물가 오르면 실질소득 감소가 더 커질 수밖에

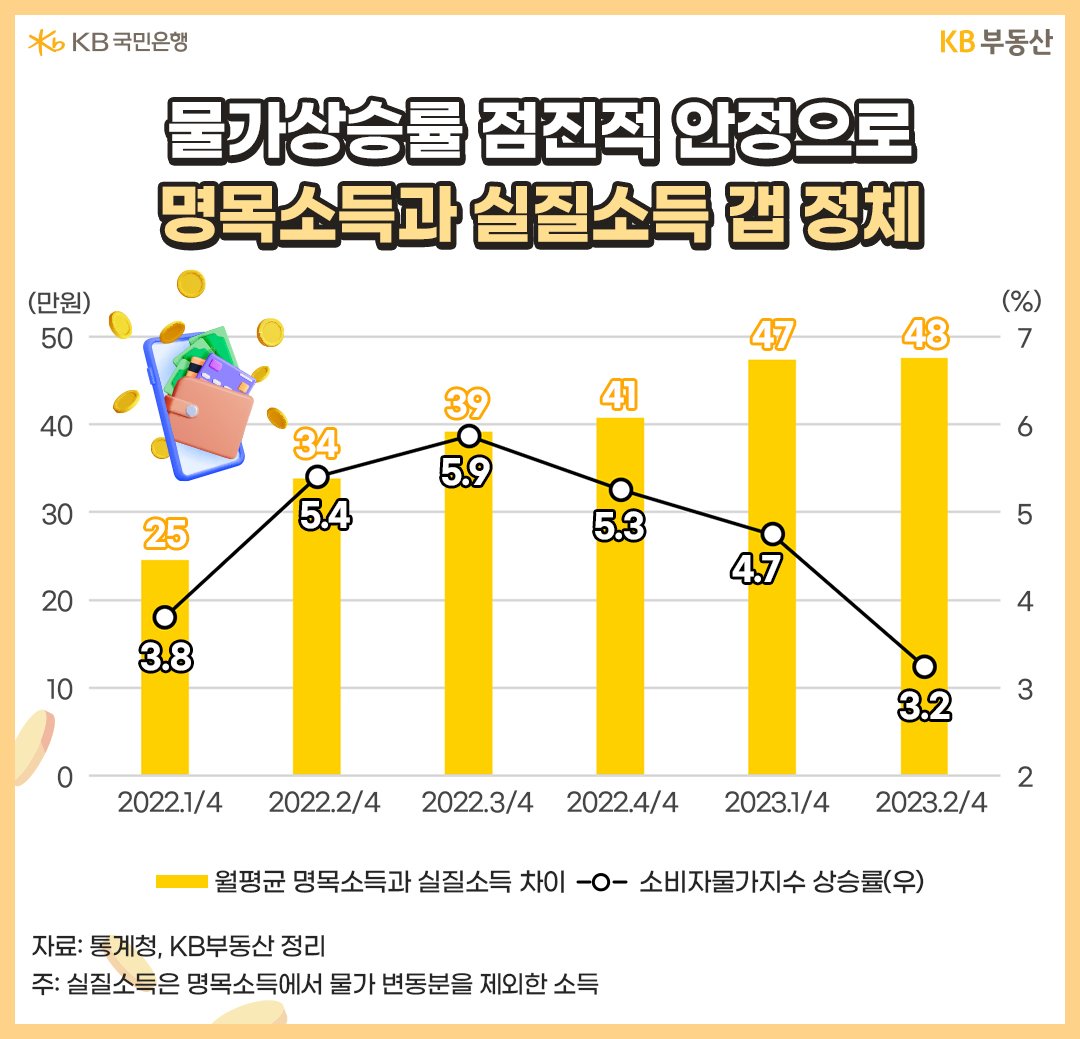

월평균 명목소득과 물가가 반영된 월평균 실질소득 간 괴리는 2022년 1분기 25만원에서 2022년 4분기 41만원으로 확대됐습니다. 2023년 1분기에는 47만원으로 확대됐고, 2분기에는 48만원으로 이전 오름세보다는 완만한 오름세가 이어졌습니다.

소비자물가 상승률이 2022년 1분기 3.8%에서 2022년 5.9%로 급등했지만, 2022년 4분기부터 점차 안정되면서 2023년 2분기 3.2%로 집계됐습니다. 덕분에 명목소득과 실질소득 간의 갭은 더 확대되지 않고 횡보 구간으로 진입했습니다. 물가가 실질소득에 미치는 영향이 이렇게 큽니다.

물가상승으로 인한 금리 인상이 이자비용으로 소득에 영향

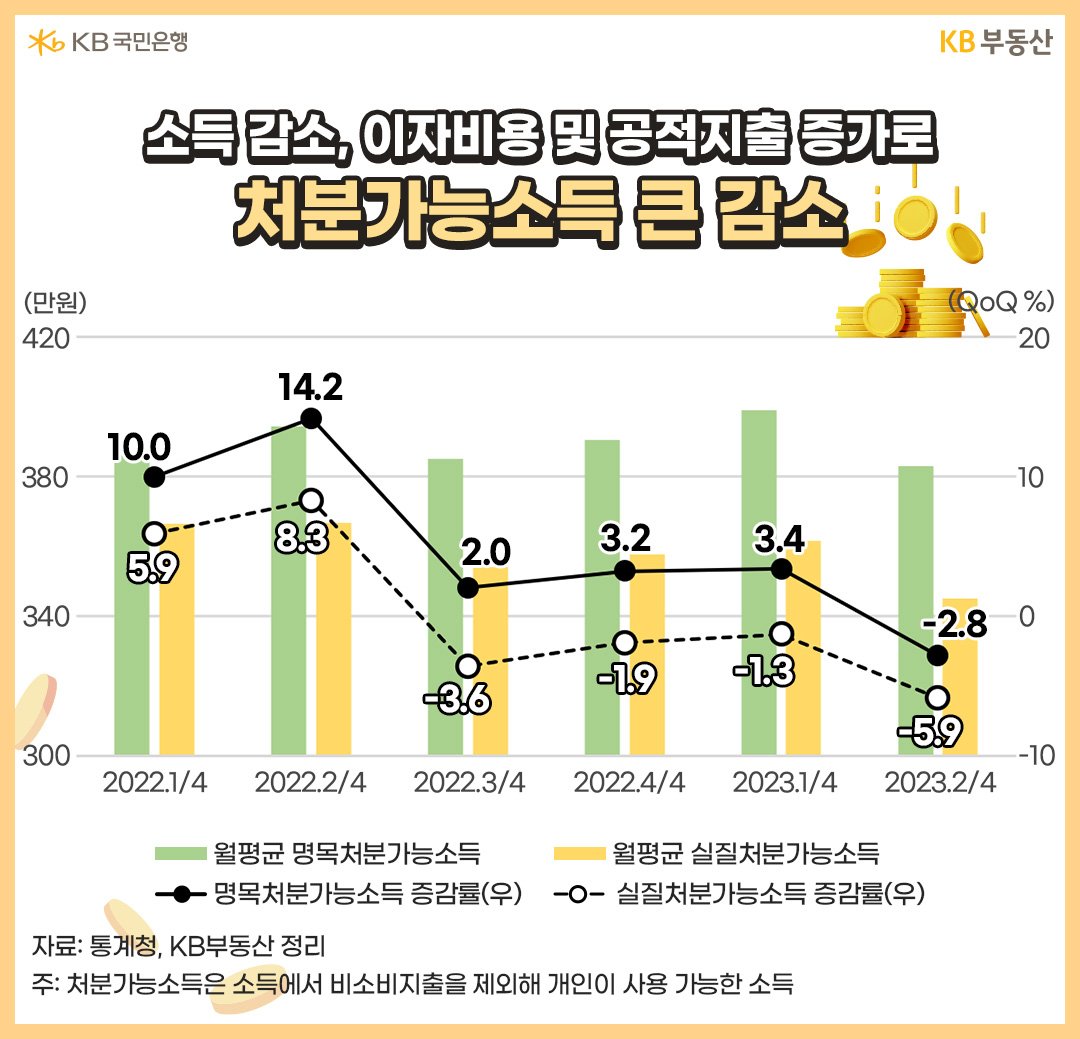

지출측면이 반영된 소득을 알아보기 위해 처분가능소득을 살펴봤습니다. 처분가능소득은 근로ㆍ사업ㆍ재산ㆍ이전소득이 합산된 ‘경상소득’에 퇴직수당 등 ‘비경상소득’을 합한 『소득』에서 『비소비지출(조세ㆍ이자비용ㆍ이전지출)』을 제외해 개인이 실제 사용이 가능한 가계소득을 말합니다.

2분기 명목처분가능소득은 전년동분기 대비 2.8% 감소한 383만원입니다. 비소비지출 중에서 이자비용이 131만원으로 전년동분기 대비 42.4% 증가한 것이 영향을 줬습니다. 이자 점유비중이 10.4%에서 13.6%로 커졌죠. 여기에 물가까지 반영된 실질처분가능소득은 5.9% 감소한 345만원입니다.

만약 내집 마련 시 우리집 가계흑자액이 감소했다면?

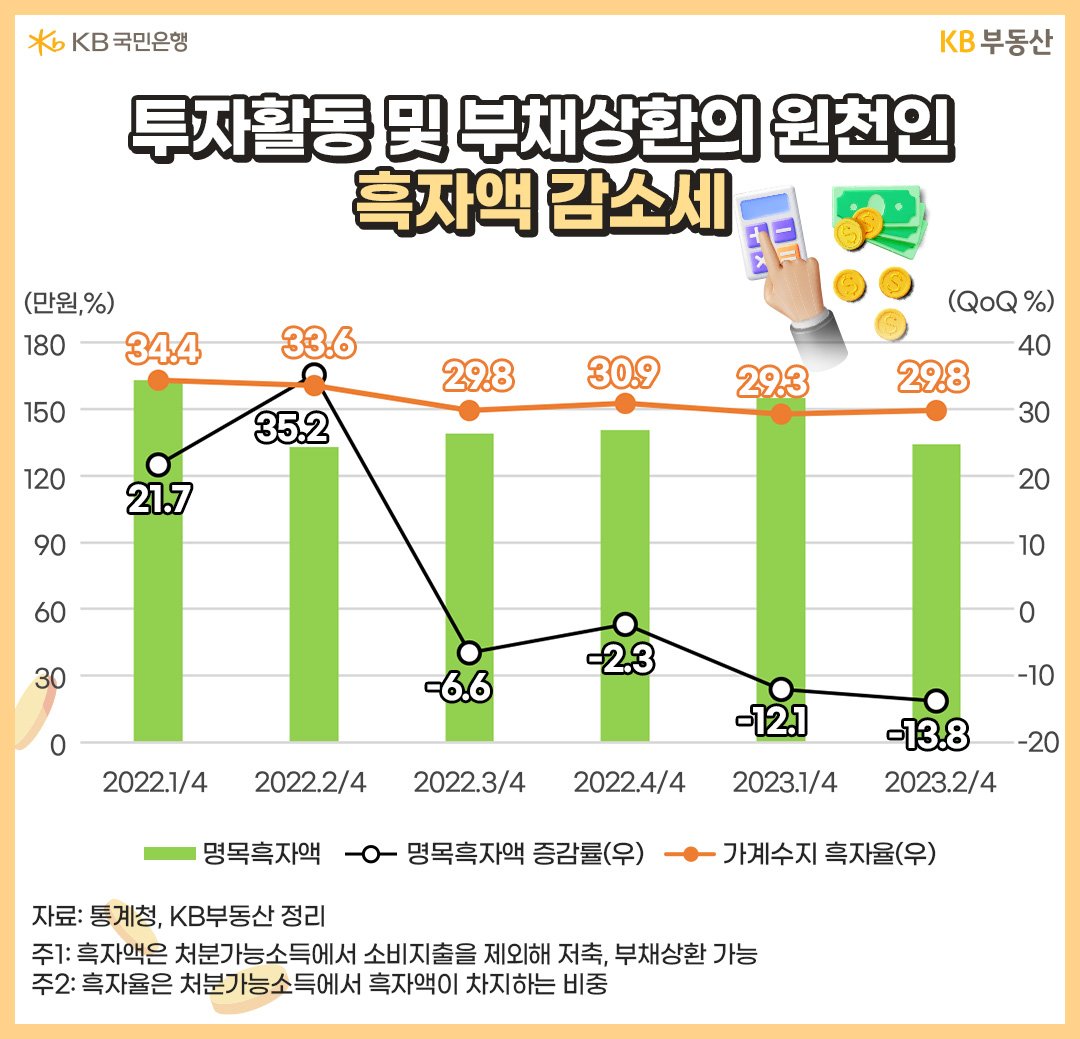

이자비용 증가로 『비소비지출』이 커졌다면 부채 축소가 필요하겠죠. 가계부채를 상환하거나, 금융비용 보다 많은 투자성과를 얻기 위한 시드머니(종잣돈)는 가구당 명목흑자액이 기초가 됩니다. 즉, 명목흑자액은 소득에서 가계지출(소비지출+비소비지출)을 제외한 가계잉여금액입니다.

투자 및 부채상환의 원천인 명목흑자액은 소득이 줄었고, 가계지출이 늘어 4분기째 감소했습니다. 2분기 명목흑자액은 전년동분기 대비 13.8% 감소한 134만원입니다. 흑자율은 전년동분기 대비 3.8%p 줄어든 29.8%입니다. 내집 마련 시 과거보다 더 재무안정성에 신경쓸 필요가 있겠습니다.

고객 여러분! 부자 되세요. KB부동산이 함께 하겠습니다. 건승(健勝)!

목차