전체 자산가(금융 및 부동산자산 각 10억원 이상 보유)의 자산축적 스토리를 알아봤습니다. 먼저 총자산 50억원 기준의 두 그룹에 대한 성장과정을 살펴봤습니다. 부의 원천이 되는 시드머니(Seed money, 종잣돈)를 어떻게 마련했는지에 대한 아이디어를 찾기 위함입니다.

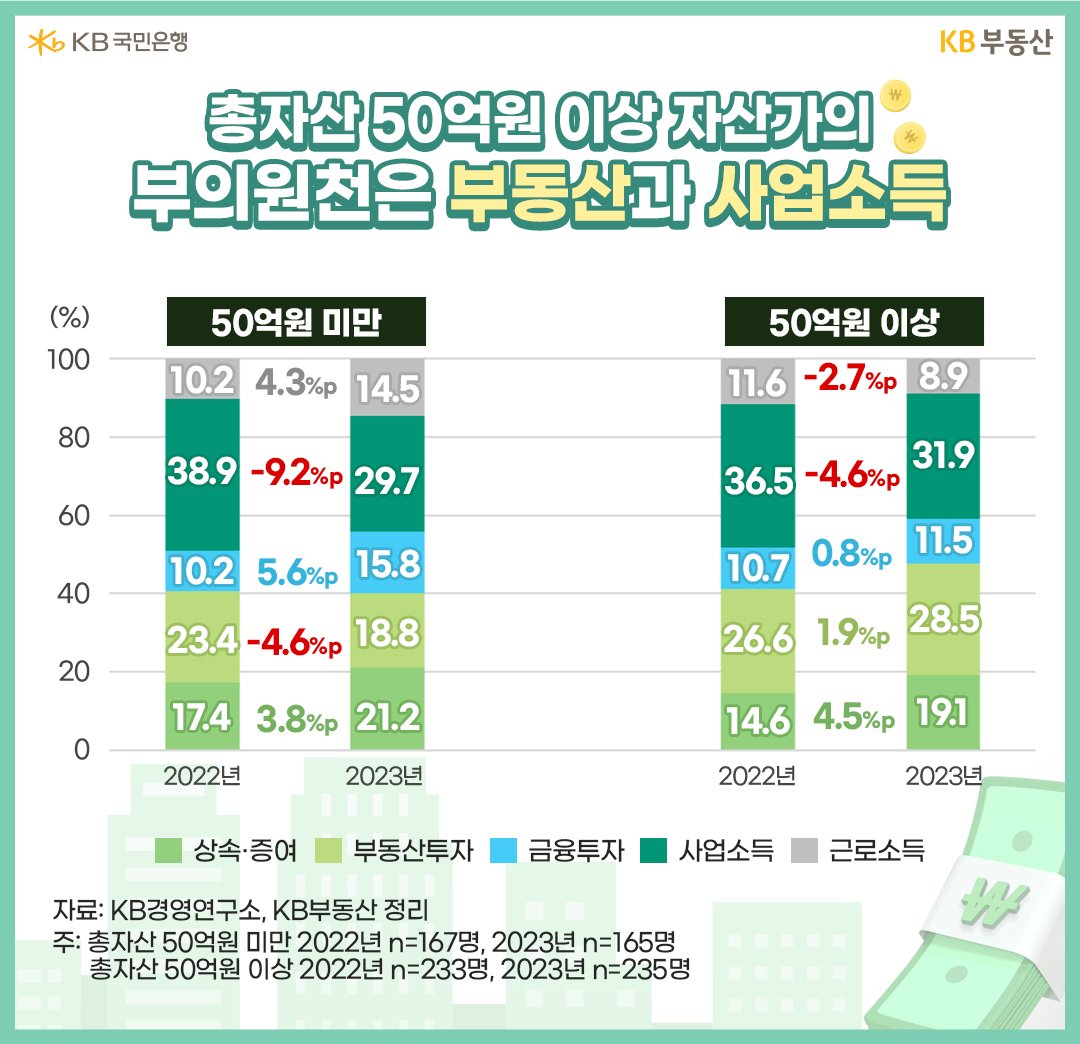

총자산 50억원 미만과 이상, 두 그룹은 모두 시드머니 축적에 사업소득의 기여가 컸는데요. 자산규모가 큰 50억원 이상그룹이 경기 부침(浮沈)에 덜 민감해 사업소득 비중 감소가 덜했고, 부동산 비중이 컸습니다. 특히 상속ㆍ증여 비중이 4.5%p 확대됐습니다. 반면 미만그룹에서는 고소득전문직 참여가 늘어나면서 근로소득과 금융투자 비중이 커졌습니다. 부동산 비중은 -4.6%p 줄었습니다.

다짜고짜 시드머니! 일단 만들면 부동산 해 볼 만하다는데?

허생원의 사랑방 이야기 : 부자시리즈(시드머니)

24.03.13.

읽는시간 0분

작게

보통

크게

보유자산의 양적 규모나 질적 결과가 예상보다 부족하다면 포트폴리오 운용스킬보다 기초자산 부족을 탓으로 돌리는 투자자가 많습니다. 물론 상속ㆍ증여를 통해 풍족한 시드머니를 보유한 경우 자산 확장에 유리할 수 있지만, 전부는 아니죠. 오늘은 자산 인큐베이팅에 대해 알아봅니다.

50억원 이상 자산가는 상속ㆍ증여 비중 4.5%p 확대

거주용 주택의 가격 상승이 시드머니 1순위

자산가그룹이 생각하는 평균 시드머니는 40세에 8억원을 모으는 것입니다. 세부적으로는 총자산규모 50억원 미만이 6.8억원, 50~100억원 미만이 8.2억원, 100억원 이상이 10.6억원입니다. 총자산 100억원 이상을 보유한 자산가가 10.6억원을 모으는데 평균 45세였다고 합니다.

시드머니 축적에 유용했던 자산 Top5의 공통적 1위는 거주용 주택이고, 2위는 非거주용 주택입니다. 총자산 규모가 상대적으로 적은 그룹에서 주식ㆍ예적금 등 금융자산에 대한 의존도가 높았고, 100억원 이상 고액자산가는 다양한 부동산섹터에 고른 분산투자를 확인할 수 있습니다.

시드머니→소득 잉여자금→레버리지→포트폴리오 다변화

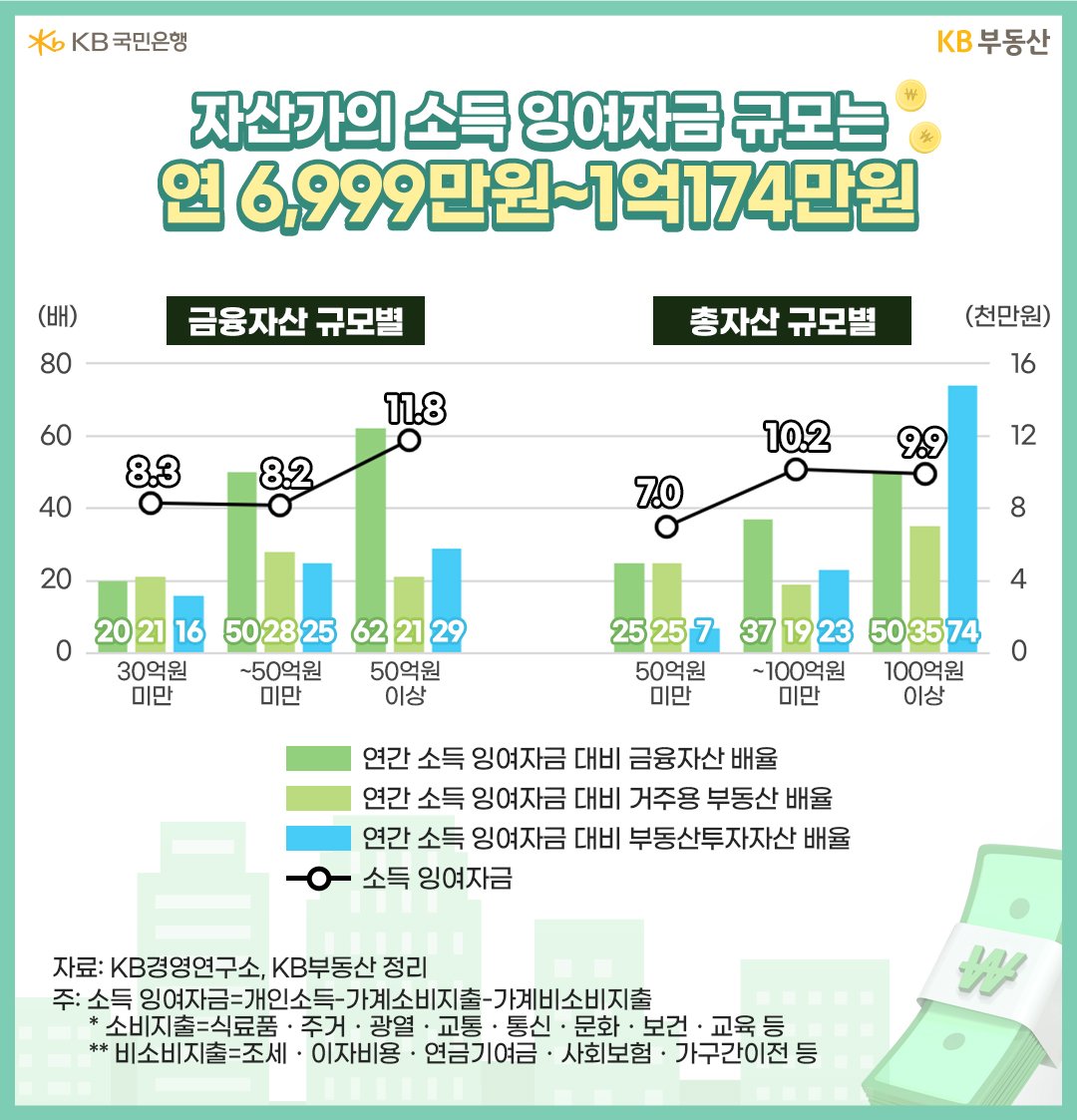

시드머니 확보 후 3가지 과정을 거칩니다. 첫째, 소득 잉여자금을 통해 자산을 업그레이드합니다. 개인소득에서 가계에 사용된 소비지출ㆍ비소비지출 차감 후 남은 잉여자금은 노후대비나 투자에 활용되죠. 총자산 50억 미만 6,999만원, 50~100억원 미만 1억 174만원, 100억원 이상 9,931만원으로 월평균 580~840만원입니다. 50억 미만그룹은 신규 진입해 젊고, 규모도 적습니다.

둘째, 자산가그룹은 탄탄한 소득 잉여자금을 바탕으로 레버리지 투자로 레벨업 합니다. 총자산 규모가 클수록 자본 승수효과(乘數效果)에 힘입어 부채를 활용한 투자에 적극적입니다. 셋째, 잉여자금을 자산배분 운용을 통해 금융자산에 집중시켜 고정수익이 창출되면 자산규모가 다져질 때마다 부동산자산으로 포트폴리오를 다변화시켰습니다.

금수저형 투자용 고가아파트 vs. 자수성가형 주식

시드머니 원천자금의 주 갈래가 근로ㆍ사업소득인가, 증여ㆍ상속인가에 따라 자산가를 ‘자수성가형’과 ‘금수저형’으로 나눠 설문했습니다. 현실에서는 혼합 케이스도 많지만, 직관적 설문응답과 그룹 간 변별성 확보를 위해 두 그룹으로 분류한 것이죠. 3040세대 비중이 자수성가형은 22.5%, 금수저형은 36.3%로 금수저형이 젊습니다.

시드머니는 자수성가형 7억원, 금수저형 8.7억원입니다. 시드머니 투자처 Top3는 금수저형은 일반아파트>주식>거주용주택 순으로 부동산과 금융자산의 비율이 78%, 38%입니다. 투자용 고가아파트 비중이 가장 큽니다. 자수성가형은 주식>거주용 주택>예적금 순으로 부동산 42%, 금융자산 75%입니다. 소규모 투자가 가능한 주식과 거주용 주택 의존도가 높았습니다.

고객 여러분! 부자 되세요. KB부동산이 함께 하겠습니다. 건승(健勝)!

목차