한국은 이제 전체 인구 중 20% 이상이 65살 이상인 초고령사회에 진입했다. 일본은 이미 20년 전인 2005년에 초고령사회로 접어들었다. 한국과 일본은 여러모로 닮아있다. 우리나라 부동산시장은 일본을 그대로 따라가지 않더라도 ‘수축’이 불가피하다. 이럴때를 대비해 개인은 어떤 준비를 해야 할까?

첫째, 원화 자산인 우리나라 부동산에 ‘몰빵’하는 것은 위험하다. 부동산이 많다면 비중을 줄이는 게 필요할 것이다. 부동산과 금융자산의 비율을 50대 50으로 가져가는 게 바람직하다.

이 비율을 맞추기 어렵다면 최소한 ‘부동산 70 대 금융자산 30’ 으로 설계라도 해야 한다. 지금 당장 이 비율을 무리하게 맞추라는 것은 아니다. 5년 후 이 비율을 맞춘다는 로드맵을 짜는 게 좋다.

둘째, 인구 충격의 영향을 많이 받는 것은 지방의 비도시지역 토지일 것이다. 안타까운 이야기지만, 아기 울음소리가 나지 않는 지역은 희망이 없다. 필자 고향 시골에서는 경운기 소리도 들리지 않는다. 마을 어르신들이 대부분 90세에 접어드니 경운기를 운전할 사람이 없어서다.

시골의 한계 농지와 임야는 인간이 개발하기 이전 상태인 ‘자연의 품’으로 돌아갈 준비를 할 것이다. 그리고 온라인 소비 확대, 저출생과 고령화, 내수 경기침체 등 삼중 타격을 받는 상가도 조심해야 한다.

셋째, 거래 감소 시대에 대비, 환금성이 높은 자산을 골라야 한다. 우리나라 주택매매 회전율(재고 주택 수 대비 연간 매매 건수)은 5.5%(2015~2022년 평균 기준)이다. 하지만 일본은 극심한 침체를 겪었을 당시 0.3%(2013년 기준)에 불과했다.

우리나라도 경제 저성장 국면이 계속되고 핵심 인구가 줄어든다면 부동산가격도 크게 오를 수 없고, 거래량 역시 갈수록 줄어들 것이다.

도심의 아파트(아파트로 바뀔 부동산)나 빌딩은 환금성이 좋겠지만 교외 토지나 상가는 거래가 뜸할 가능성이 있다. 아파트도 환금성이 좋은 2,000가구 이상 대단지를 사는 것을 추천한다.

요컨대 초고령사회에서는 부동산 비중을 줄이되 ‘도심, 환금성’이라는 컨셉으로 부동산을 설계해야 한다.

꼭 기억해야 할 초고령사회의 3가지 부동산투자법

작게

보통

크게

핵심 내용 요약

- 자산이 부동산에 집중된 '몰빵' 투자는 위험할 수도

- 지방의 토지부터 초고령 사회의 인구 충격 영향

- 부동산 거래 감소 대비 환금성 높은 자산에 투자 필요

주택시장 동향

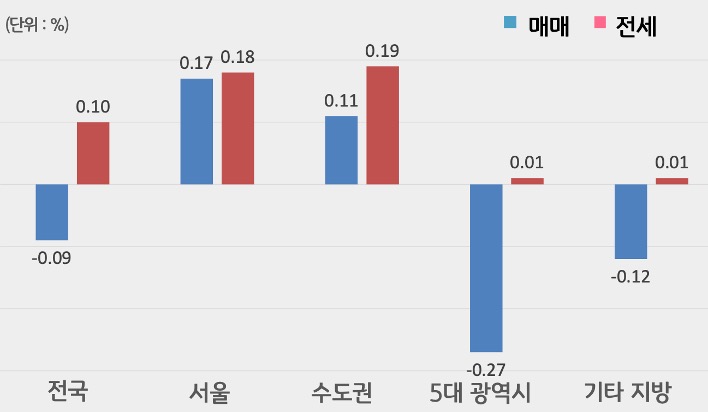

지역별 주택 매매 및 전세가격 증감률

자료: KB국민은행 (24년 11月대비 12月기준)

1. 매매가격 동향

- 12월 전국주택매매가격 전월대비 소폭 하락

* 9월(+0.16) → 10월(+0.09) → 11월(+0.03) → 12월(-0.09) - 지역별 매매가격 동향

- 수도권 : 서울(상승)·경기(상승)·인천(하락)

- 5대 광역시 : 5대 광역시(하락)

* 부산(-0.26), 대구(-0.38), 광주(-0.31), 대전(-0.29), 울산(+0.01)

- 기타 지방 : 대부분 지역(하락), 전주(+0.17)

2. 전세가격 동향

- 12월 전국 주택전세가격 전월대비 상승

* 9월(+0.39) → 10월(+0.17) → 11월(+0.18) → 12월(+0.10) - 지역별 전세가격 동향

- 수도권 : 서울(상승)·경기(상승)·인천(상승)

- 5대 광역시 : 광주, 울산, 대전(상승) 외 하락

- 기타 지방 : 소폭 상승, 전주(+0.26)

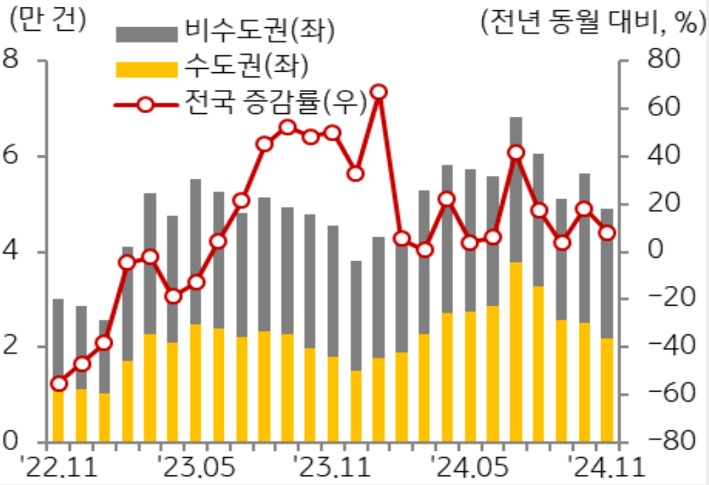

3. 거래 동향

- 주택거래량 감소

- 24년 11월, 주택매매거래량 3.6만호. 전월대비 15.2% 감소

- 10월 거래량 증가 후 11월 주택 거래량 큰 폭 감소

주택 매매거래량 추이

자료: 한국부동산원

부동산시장 Trend

신동아건설 법정관리

2010년 워크아웃을 신청 후 2019년 워크아웃을 졸업한 시공능력평가 58위 건설사인 신동아건설이 법정관리 절차에 돌입하였음.

의정부 외 7개 사업장에서 2,899가구가 공사 중에 있어 수분양자의 피해가 예상되나, 공사가 진행되지 못 할 경우 주택보증공사의 보증으로 시공사 변경 또는 사업청산을 수분양자 투표로 결정 가능.

![[2026 가이드] '놓치면 손해' 달라지는 청년정책 핵심 요약](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/life-01-pc.jpg)