서울 아파트, 연봉의 몇 배? (ft. KB아파트담보대출 PIR)

부집사의 KB데이터 인사이트

26.06.15.

읽는시간 0분

작게

보통

크게

목차

3줄 요약

- 서울 PIR 10.2배, 연소득 10년 치가 집 한 채

- 실제 대출 거래 기반, 체감에 가장 가까운 지수

- 내 연소득 × PIR = 내 눈높이 집값 확인

안녕하세요, 감이 아닌 데이터로 시장을 해석하는 부집사입니다.

"집값이 너무 비싸다"는 말은 늘 듣는데, 정작 내 연봉 기준으로 얼마나 부담스러운 건지 숫자로 따져본 적 있으신가요? 오늘은 KB부동산이 제공하는 KB아파트담보대출PIR 데이터로, 내 집 마련의 현실을 짚어보겠습니다.

"집값이 너무 비싸다"는 말은 늘 듣는데, 정작 내 연봉 기준으로 얼마나 부담스러운 건지 숫자로 따져본 적 있으신가요? 오늘은 KB부동산이 제공하는 KB아파트담보대출PIR 데이터로, 내 집 마련의 현실을 짚어보겠습니다.

PIR이 뭔가요? 3초 만에 이해하기

PIR(Price to Income Ratio)은 주택가격을 가구소득으로 나눈 값입니다. PIR이 10이라면, 연소득을 한 푼도 안 쓰고 꼬박 10년을 모아야 집 한 채를 살 수 있다는 뜻이에요.

KB부동산에서는 3가지 PIR 지표를 제공합니다. 먼저 일반적으로 많이 알고 있는 국가데이터처의 가계소득 기준으로 산출하는 주택가격 및 소득 분위별 PIR이 있는데요. 주택가격과 가계소득을 각각 5분위로 나눠 계산하는 것입니다.

3분위 기준으로 주택가격과 가구 연소득을 매칭하면 2026년 3월 기준 전국 PIR은 4.5배, 서울 PIR은 10.5배입니다. 즉, 서울의 중산층이 10년 6개월 동안 연봉을 모을 경우 중간 수준의 주택구입이 가능하다는 의미입니다.

또 다른 하나는 J-PIR로 주택 전세가격을 연 가구소득으로 나눈 값, 즉, 소득 분위별로 특정 지역의 전세자금을 마련하기 위해 걸리는 기간입니다. 2026년 3월 기준 전국 J-PIR은 3배, 서울 J-PIR은 5.7배입니다.

KB아파트담보대출PIR은 여기서 한 발 더 나아갑니다. 국가데이터처에서 나오는 소득 통계 표본이 아니라, 실제로 KB국민은행에서 아파트 담보대출을 받아 집을 구입한 사람들의 소득과 집값 데이터를 바탕으로 만든 지수예요. 그래서 숫자가 더 현실적으로 느껴지는 거랍니다.

📌 KB아파트담보대출PIR을 정리해보면,

- 가구소득 = 분기별 해당 지역 내 KB국민은행 부동산담보대출(아파트) 대출자의 연소득 중위값

- 주택가격 = 분기별 해당 지역 내 KB국민은행 부동산담보대출(아파트) 실행 시 조사된 담보 평가 가격의 중위값

👉 즉, KB국민은행의 대출거래 정보로 작성된 지수로 "나와 소득이 비슷한 사람들이 실제로 산 집값"을 보여주는 지수

지금 서울 PIR은 얼마일까요?

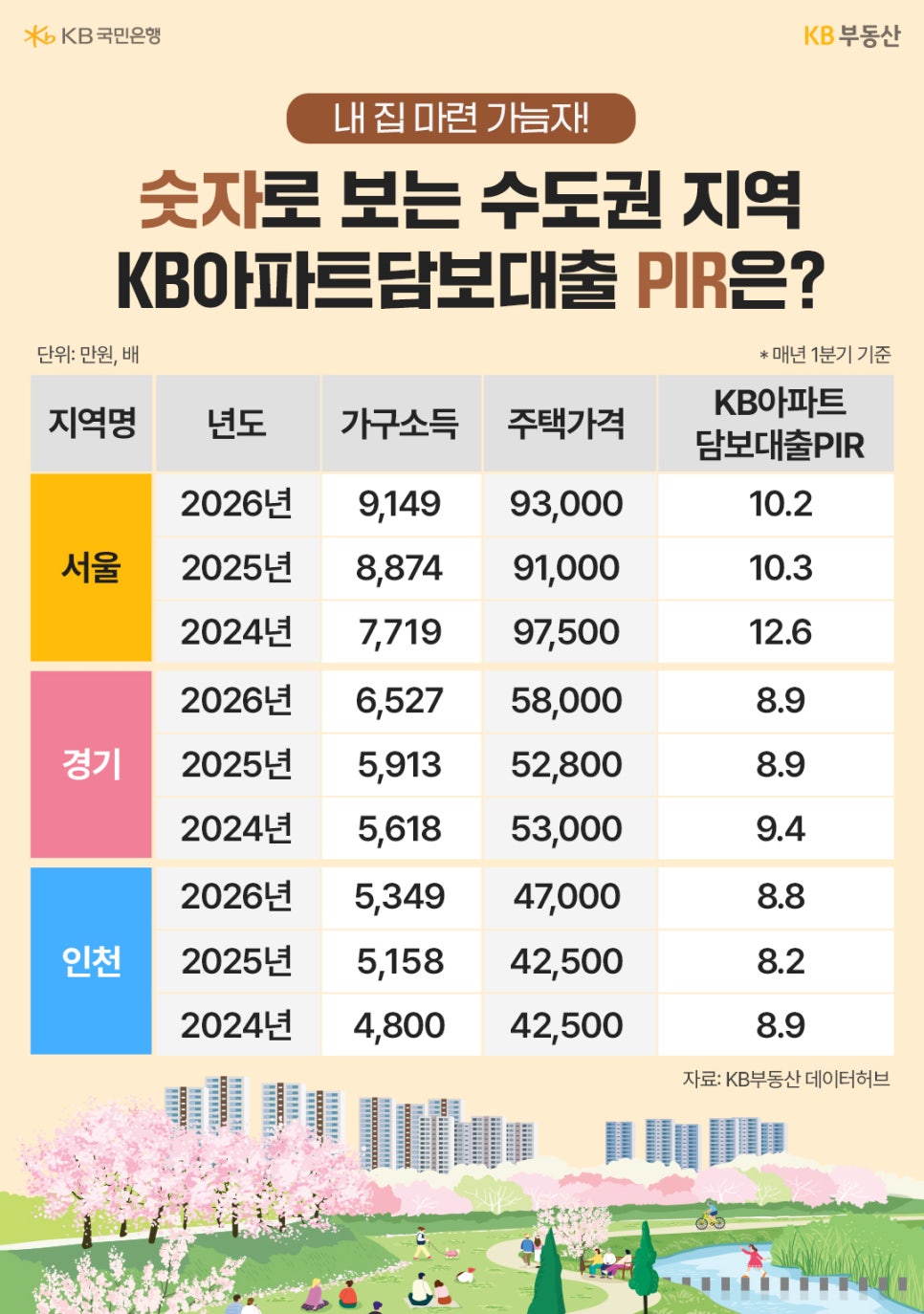

2026년 1분기 기준, 수도권 세 지역의 PIR을 살펴보겠습니다.

서울은 10.2배입니다. 연소득 중위값 약 9,149만원을 버는 사람이 대출을 받아 9억3,000만 원짜리 아파트를 샀다는 이야기예요. 경기도는 8.9배, 인천은 8.8배로 서울보다는 낮지만, 역시 8~9년치 소득을 집 한 채 값으로 쏟아야 하는 수준입니다.

📌 2026년 1분기 KB아파트담보대출PIR

- 서울 가구소득 9,149만 원 → 주택가격 9억 3,000만 원 → PIR 10.2배

- 경기 가구소득 6,527만 원 → 주택가격 5억 8,000만 원 → PIR 8.9배

- 인천 가구소득 5,349만 원 → 주택가격 4억 7,000만 원 → PIR 8.8배

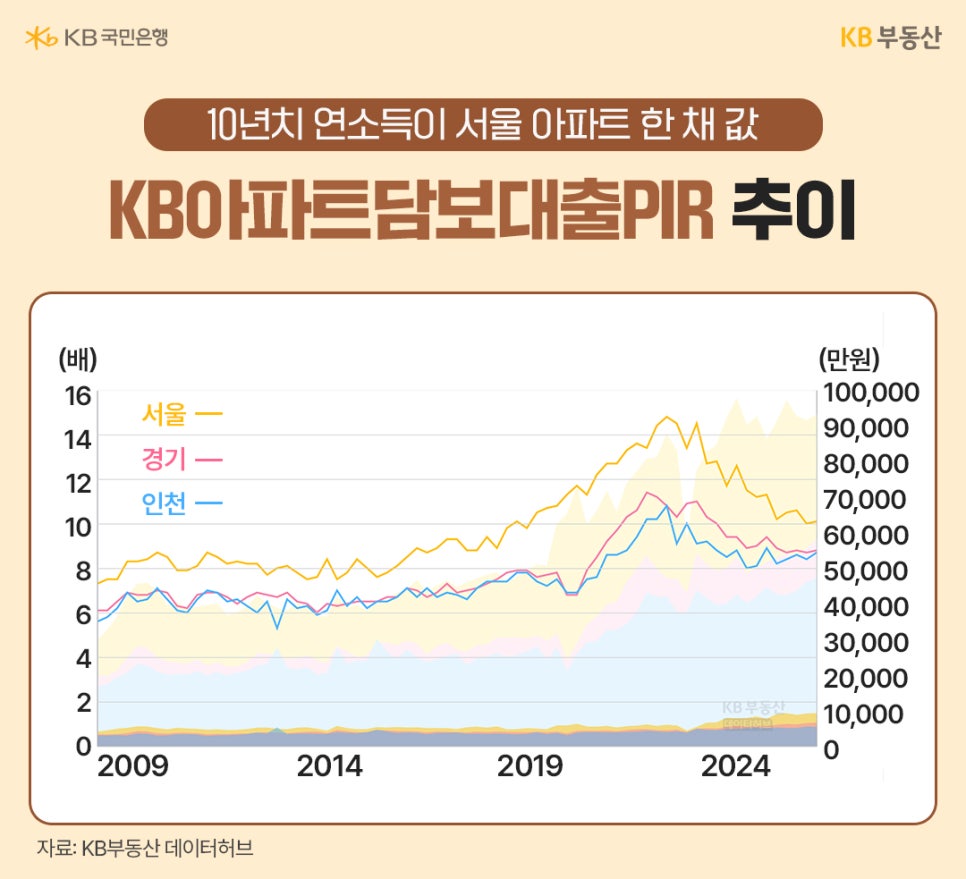

PIR은 어떻게 변해왔을까요?

서울 PIR의 흐름을 보면 집값 부담의 역사가 보입니다.

2008년 7~8배 수준이던 서울 PIR은 저금리와 집값 급등이 겹친 2022년 2분기에 14.8배까지 치솟았습니다. 이후 금리 인상과 거래 침체로 점차 내려와 현재는 10배 초반대에서 움직이고 있어요. 경기·인천도 같은 기간 11배대까지 올랐다가 현재 8배 후반대로 내려온 상황입니다.

수치가 내려왔다고 해서 부담이 줄었다고 보기는 어렵습니다. 14배대의 극단적인 고점에서 내려온 것일 뿐, 10배라는 숫자 자체는 여전히 역사적으로 높은 수준이거든요.

📌 서울 PIR 흐름을 정리해 보면,

- 2008년 7~8배 → 2022년 2분기 14.8배(역대 최고) → 2026년 1분기 10.2배

👉 고점 대비 낮아졌지만, 집값 부담은 여전히 높은 수준

한편 최근 PIR 하락에는 대출 규제 강화의 영향도 있습니다. 고가 아파트에 대한 대출이 제한되면서 실제로 거래되는 주택 가격대가 낮아지고, 대출 실행 자체가 고소득자 중심으로 이뤄지다 보니 PIR 수치가 눌린 측면도 있기 때문입니다.

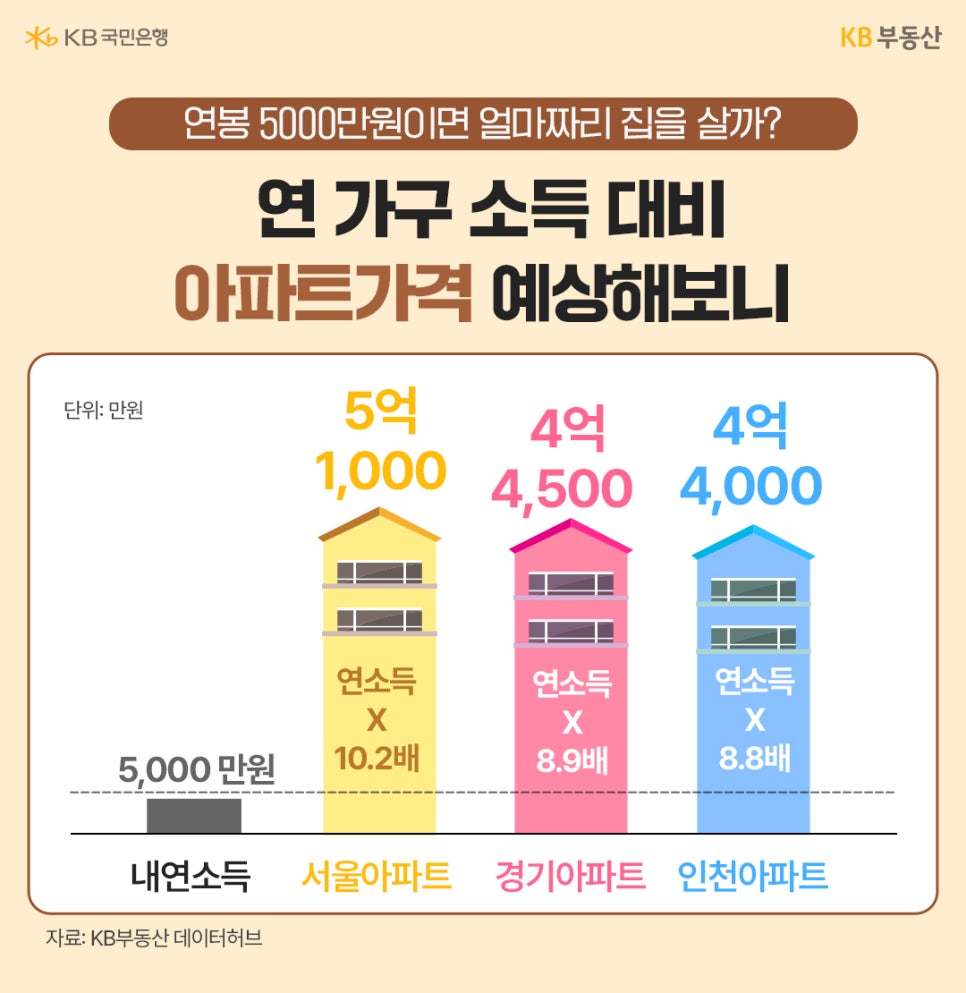

나라면 얼마짜리 집을 살 수 있을까?

이 지수를 가장 쉽게 활용하는 방법이 있습니다. 내 연소득 × 지역 PIR을 계산해보는 거예요. 나와 소득이 비슷한 사람들이 실제로 선택한 집값 수준을 가늠할 수 있습니다.

예를 들어 연소득이 5,000만 원이라면, 서울에서 비슷한 소득대의 사람들이 구입할 수 있는 아파트 가격은 약 5억 1,000만 원으로 예상할 수 있습니다. 경기는 약 4억 4,500만 원, 인천은 약 4억 4.000만 원이고요.

물론 이건 시장 현실의 눈높이를 보여주는 참고값입니다. 내가 반드시 이 가격에 사야 한다는 뜻이 아니라, 같은 소득대의 실수요자들이 어느 수준에서 거래했는지 보여주는 지표예요. 한 가지 더 짚어 둘 점이 있습니다. 최근 대출 규제 강화로 실제 매수 가능한 집값은 소득만큼이 아니라 대출 한도에도 크게 좌우됩니다.

KB아파트담보대출PIR은 실제 대출을 실행한 거래 정보를 기반으로 작성한 지수로, 상대적으로 소득이 높거나 자산 여력이 있는 수요자 중심으로 구성될 수 있다는 점도 감안해서 보시면 좋습니다.

더 자세한 시뮬레이션은 KB부동산 데이터허브(data.kbland.kr)에서 직접 내 연소득을 입력해 확인해보실 수 있습니다.

💬 부집사의 코멘트

"실제 대출 거래 데이터로 본 집값 부담, 서울은 여전히 연소득 10년치 — 내 소득 기준 현실적인 눈높이 확인이 필요"

2026년 1분기 KB아파트담보대출PIR 기준, 서울은 10.2배로 고점(14.8배) 대비 낮아졌지만 여전히 두 자릿수를 유지하고 있습니다. 경기·인천도 8배 후반대로, 수도권 전반에서 내 집 마련 부담은 여전히 높은 상황입니다.

이 지수가 의미 있는 이유는, 실제로 돈을 빌려 집을 산 사람들의 데이터라는 점입니다. '나와 비슷한 소득을 가진 사람이 어떤 집을 샀나'를 가늠하는 현실적인 기준으로 활용해 보세요.

‘주택 구매 능력’을 쉽게 보여주는 핵심 지표, KB부동산에서 놓치지 말고 확인하세요.