미국의 물가 및 소비 안정 확인, 금주 한국 2분기 성장률 개선 전망

- 지난주 발표된 미국의 6월 소비자물가와 생산자물가, 그리고 소매판매 등 핵심 경제지표 결과는 대체로 시장 예상에 부합했다. 물가 압력은 높지 않았으며, 소비도 비교적 양호한 증가세를 이어갔다. 트럼프의 4월 관세 부과 영향에도 아직 실물 경제에 미치는 영향은 제한적이었다.

- 18일 금요일 저녁에 발표된 미국 7월 미시건대 소비자신뢰지수는 60.7에서 61.8로 소폭 반등한 가운데 주목했던 기대 인플레이션율은 전월보다 큰 폭 하락했다. 1년 단기 기대 인플레이션율은 4.4%로 전월 5.0%에 비해 하락했으며, 5년 이상 장기 기대 인플레이션 역시 4.0%에서 3.6%로 낮아졌다.

트럼프 고율 관세 부과가 계속 연장 또는 유예되고 있는 가운데 실제 물가 지표 결과가 높지 않음에 따라 물가 상승 기대도 약해졌다.

- 금주에는 미국에서 주택지표, 24일에는 한국 2분기 경제성장률 발표, 저녁에는 유로 ECB금리결정등을주목한다.또한미국시각으로22일저녁에파월연준의장의 연설도 예정되어 있다.

더욱이 최근 미국 트럼프 대통령의 파월 의장 해임설, 연준 흔들기 등으로 혼란스럽다는 점에서 파월 의장의 언급이 있을지도 주목할 부분이다.

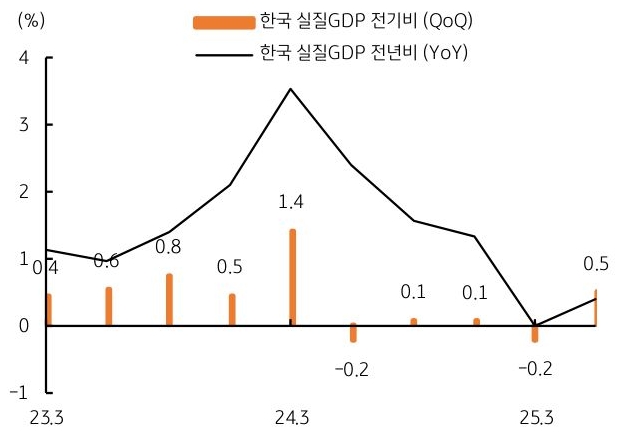

- 한국 2분기 경제성장률을 전기대비 0.5%, 전년동기대비 0.4% 증가할 것으로 전망되고 있다 (블룸버그 컨센서스). 지난 2024년 2분기부터 전분기까지 4분기 연속 제로 성장에 그쳤고,특히국내정치불안과경제리더부재등에1분기에는역성장을기록한바있다.

2분기에는 민간 소비가 다소 개선되고, 순수출의 성장 기여도 회복 등에 플러스 성장이 예상되나, 이는 기저효과 영향이 클 것으로 판단된다.

- 6월 초 새 정부가 출범했고, 소비심리 개선과 35조원의 추경 편성 등으로 3분기에는 성장률이 전분기에 이어 개선될 것으로 예상되며, 4분기에는 추경 집행과 투자 증가 등에 성장률개선폭은더클것으로판단된다.2분기보다는하반기경기회복기대가유지될 것이라는 점에서 원화 자산에 긍정적 영향이 예상된다.