글로벌 재정적자 확대 및 상호관세에 따른 물가상승 우려에 금리 상방 우세

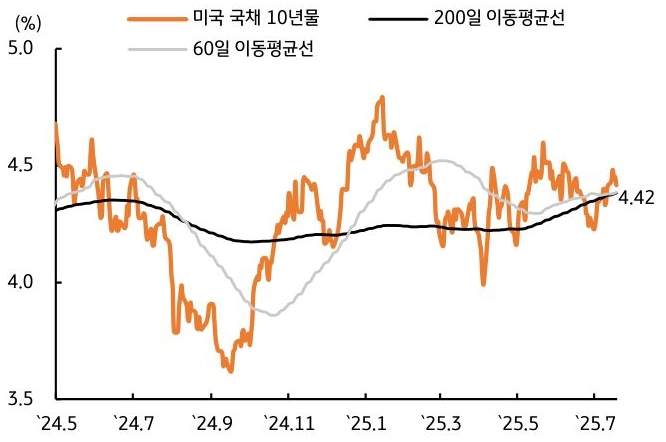

- 지난주 미 국채 금리는 일본 참의원 선거를 앞두고 선진국 재정건전성 이슈가 부각된 가운데, 크리스토퍼 월러 이사가 7월 FOMC에서 금리인하 소수의견을 개진할 수 있다는 발언에 힘입어 단기물은 하락하고 장기물은 소폭 상승했다.

6월 물가지표는 상호관세 부과로 인한 기업들의 가격전가 여파가 시작되며 상품가격이 상승했으나, 서비스물가 하락이 전체 물가상승 폭을 완화시켰다.

이번 주는 주요 경제지표 발표가 부재한 가운데, FOMC를 앞두고 연준 인사들이 발언을 하지 않는 블랙아웃 (Blackout) 기간에 돌입할 예정인 만큼 시장 변동성이 제한된 흐름이 나타날 것으로 예상된다.

- 이번 주 미 국채 금리는 주목할 만한 경제지표가 없는 만큼, 글로벌 재정적자 확대로 인한 수급 이슈 및 국가별 관세협상 진행이 더디다는 점을 반영해 상방압력 우세가 예상된다.

지난 주 미 국채 10년물 금리는 상호관세로 인한 물가상승 우려에도 불구하고, 연준 위원의 비둘기파적 발언에 전주대비 1bp 상승한 4.42%로 마감했다 (그림 3). 8월 1일 상호관세 만료를 앞두고 국가별 관세율이 예상보다 높아질 수 있는데, 이는 물가 상승을 통해 미국 국채 금리에 상방 압력으로 작용할 것으로 보인다.

한편 20일 진행된 일본 참의원 선거결과 집권여당이 과반 확보에 실패했다. 지난주 일본 장기물 금리 상승으로 인한 글로벌 금리 상승 구도가 재현될 가능성이 높다고 생각한다.

수요일 재무부가 130억 달러 규모의 20년물 국채 입찰을 진행할 예정인데, 재정적자 우려가 채권 수요를 위축 시킴으로써 금리에 상방 압력으로 작용할 수 있다는 점도 유의해야 한다.

- 한국 국고채 금리는 주 초반 글로벌 장기금리 움직임에 연동되면서 상승하다가, 2분기 경제성장률 발표를 기점으로 하락해 주간으로는 보합권 흐름을 예상한다.

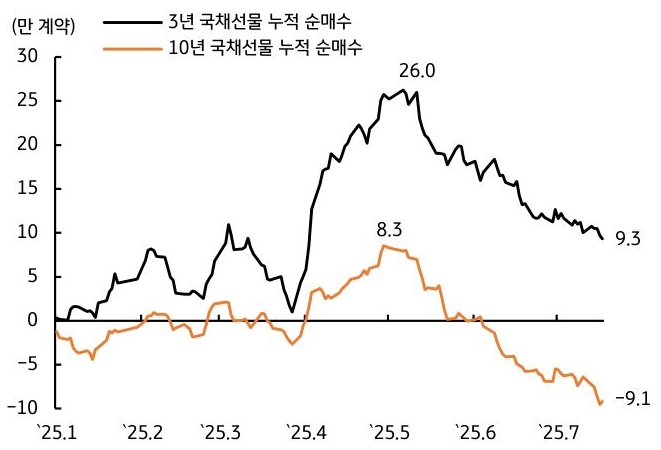

최근 외국인 투자자들이 장기물 중심으로 순매도 규모를 확대하고 있는데 (그림 4), 주요 선진국 장기물 금리 상승 폭 대비 국내 금리상승 폭이 제한되고 있기 때문이다.

다만 2분기 경제성장률이 소비 회복세에도 불구하고 건설투자 중심으로 위축되는 모습을 보임으로써 시장 컨센서스(QoQ 0.5%)를 하회할 가능성이 높다고 판단하는 만큼, 외국인 투자자의 국채선물 순매도 흐름이 점차 완화될 것으로 보인다. 국고 10년물 기준 미국은 4.31~4.54%, 국내는 2.77~2.93% 내외에서 등락할 전망이다.