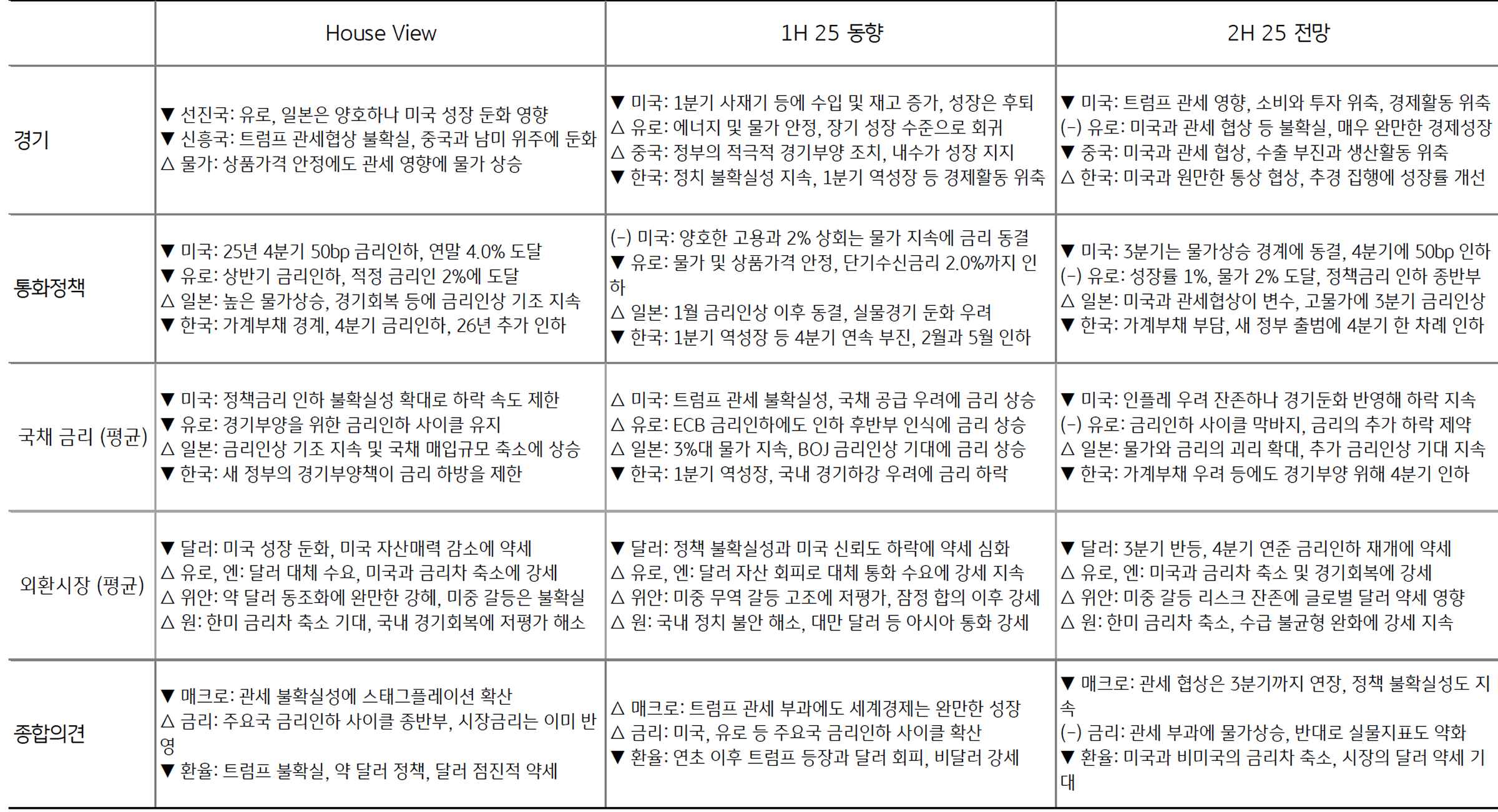

• 2025년 상반기 세계경제는 미국 트럼프 대통령 취임과 주요국에 대한 고율 관세 부과 여파에도 불구하고 아직은 경기확장국면 지속

• 하반기에는 두 가지 이슈에 주목, 1) 미국과 주요국의 관세 협상, 2) 파월 연준 의장이 우려한 ‘관세에 따른 물가 상승’ 여부

• 국내는 6/4일 새로운 정부의 출범, 상반기에 지속되었던 정치 불확실성 해소, 그리고 20조원 규모의 추경 편성과 집행, 상반기보다는 개선 전망

• 결국 하반기 국내외 경제의 최대 변수는 미국과 주요국의 관세 협상 합의, 주요 내용과 합의 시점에 따라 불확실성 완화, 경제 및 금융시장에 긍정적

![[7월 1주차] 금리 전망](https://cdn.kbthink.com/content/dam/kb-financial-group/Bank/SFX/05/002/2025/06/202506301440380/images/006.jpg.thumb.319.319.png)