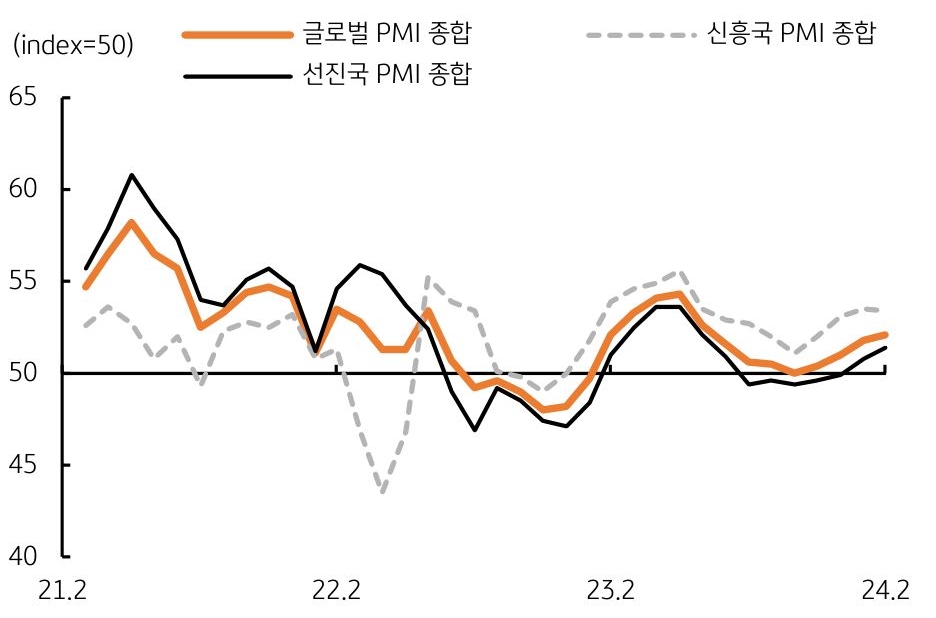

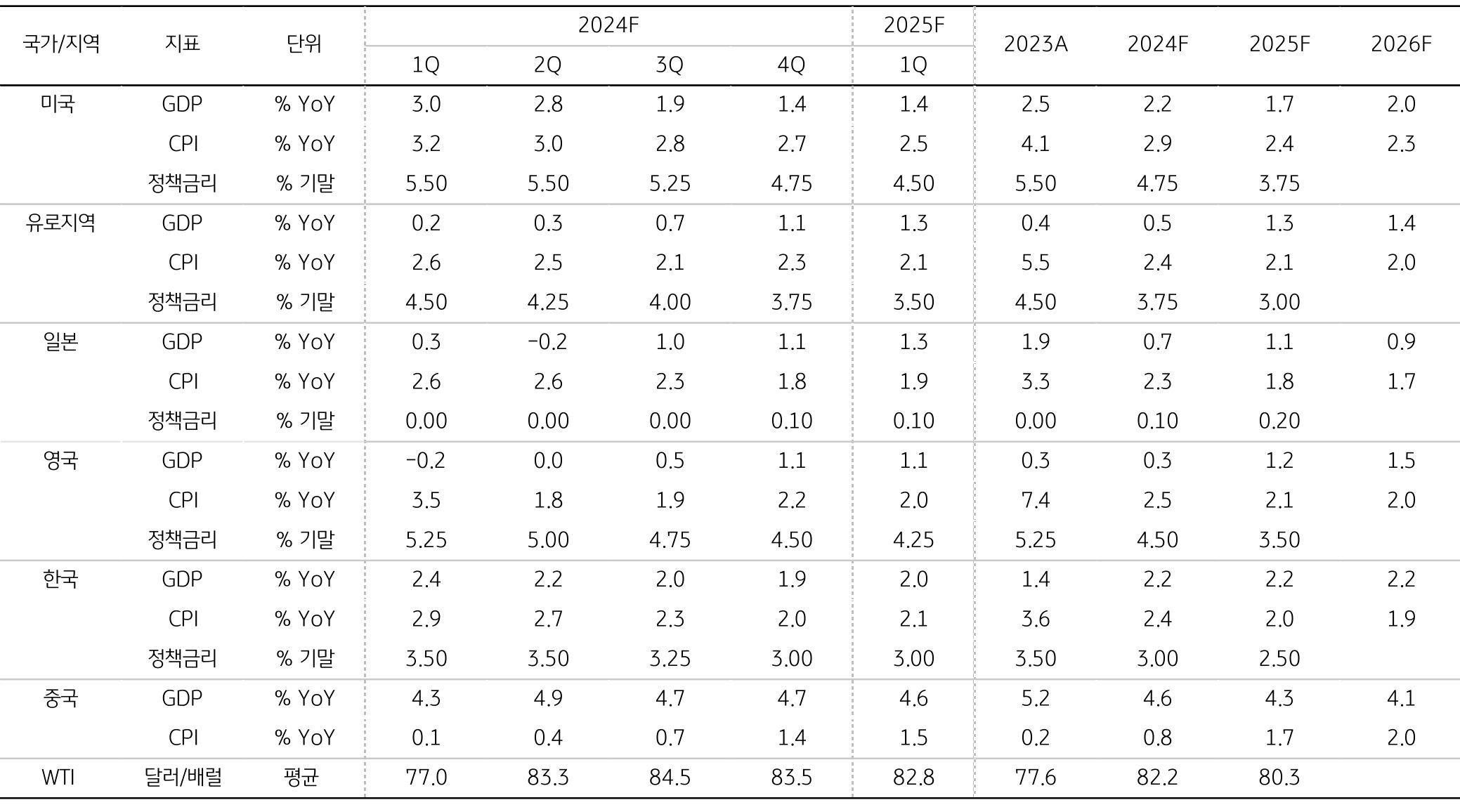

글로벌 경제, 글로벌 선행경기 사이클 및 PMI 업황 개선 (▲)

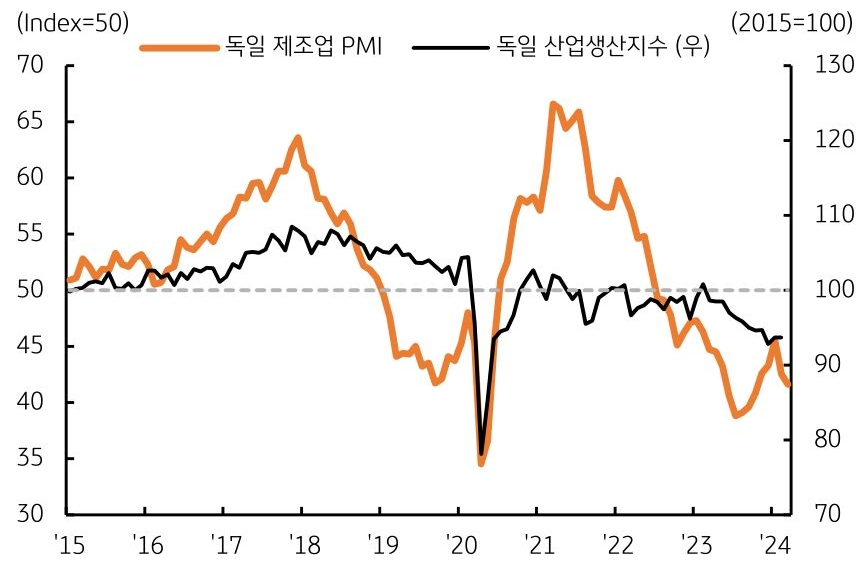

- OECD 전체 경기선행지수는 7개월 연속 상승, 글로벌 경기 회복 기대 – 반면, 독일, 프랑스 등 부진으로 선진국 지수는 하회

- G2 (미국 경기호조 및 중국 경기 회복) 수요로 PMI 지수는 개선, 다만 국제유가 상승에 따른 물가 상승 우려는 상존

- 4월 중국, 한국, 미국, 유로 등 1분기 성장률 (속보, 잠정) 발표 – 중국, 한국은 생산 및 수출 회복에 개선, 유로 및 영국은 높은 물가, 금리 지속에 1분기 성장 부진

![[7월 1주차] 금리 전망](https://cdn.kbthink.com/content/dam/kb-financial-group/Bank/SFX/05/002/2025/06/202506301440380/images/006.jpg.thumb.319.319.png)