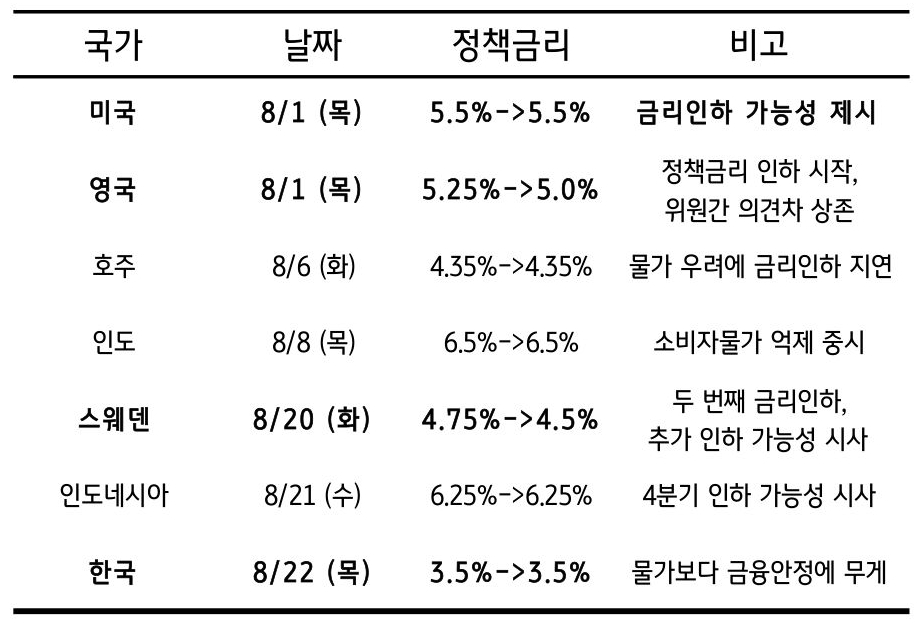

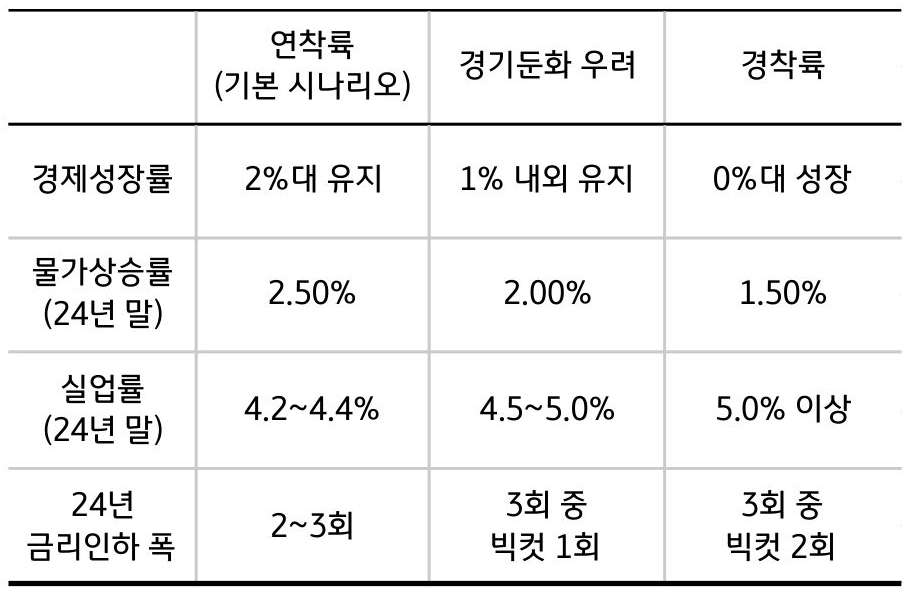

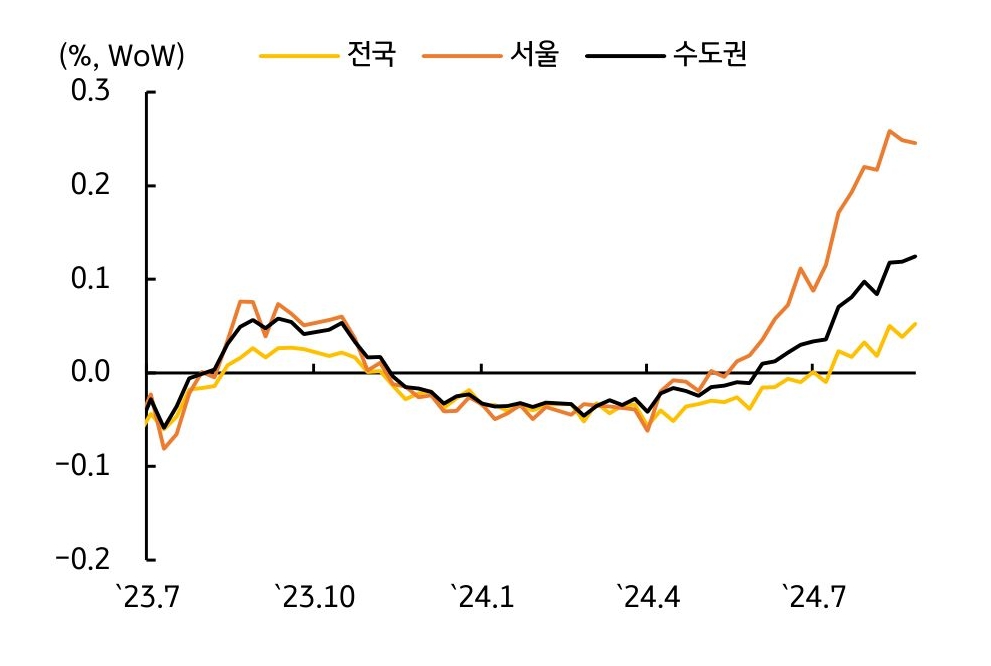

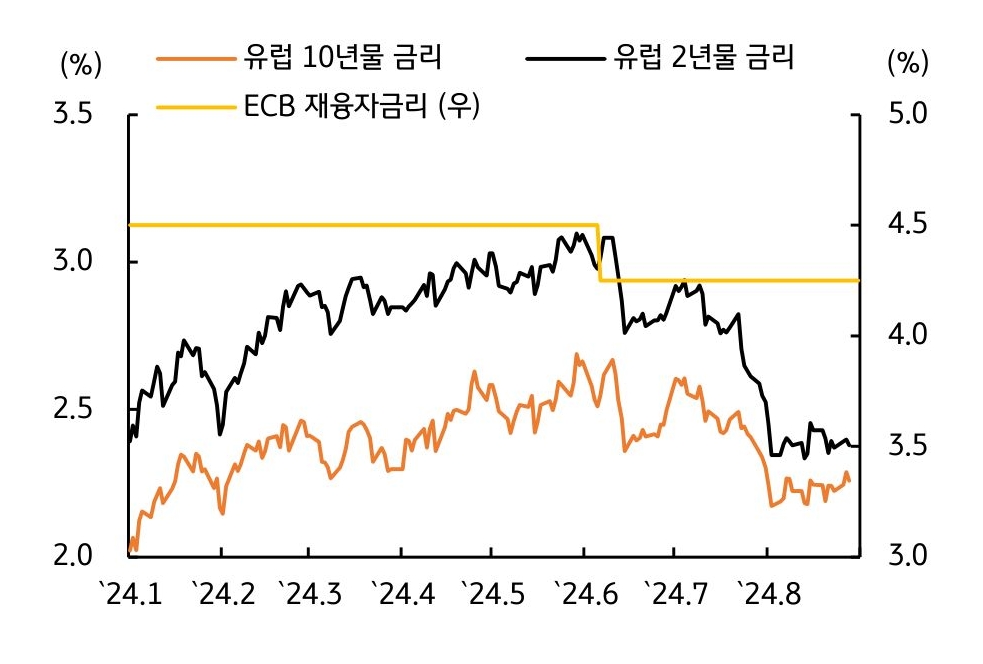

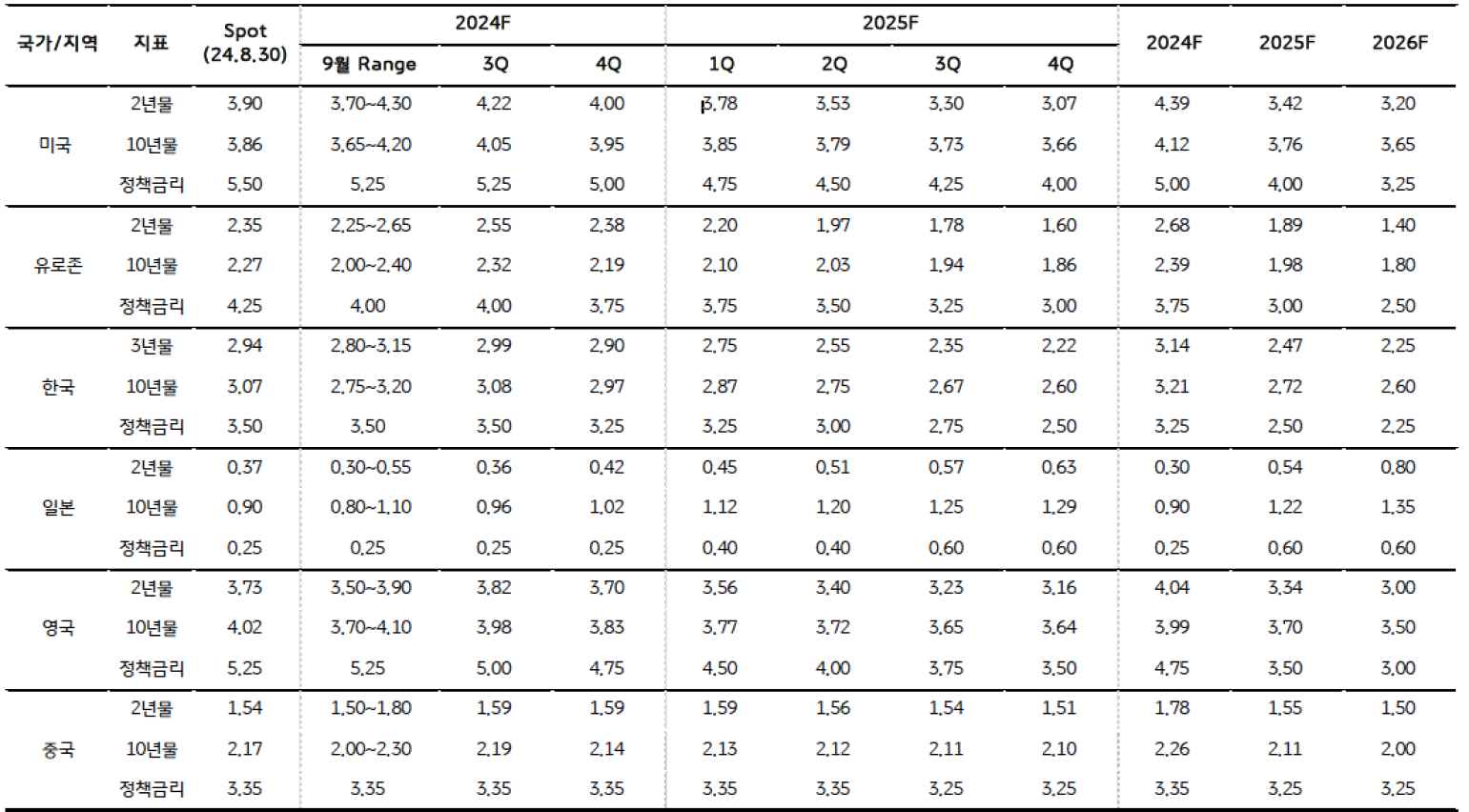

8월 중앙은행 동향, 조건이 충족된 국가부터 금리인하 시작

- 파월 연준의장, 7월 FOMC 및 8월 잭슨홀 미팅에서 9월 통화정책 전환 가능성 시사 - 글로벌 통화정책 완화의 시작

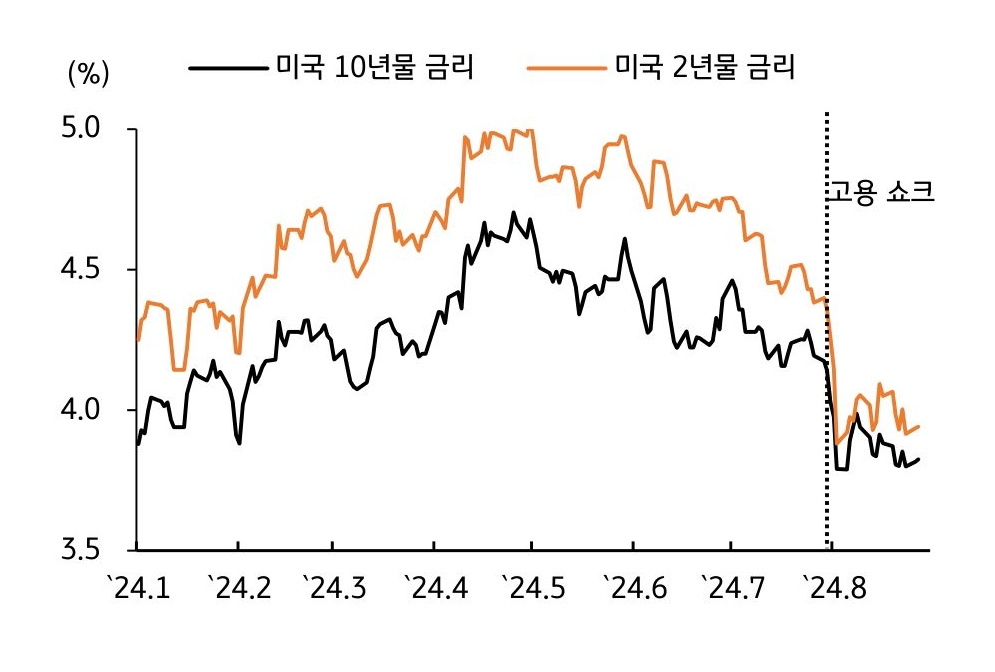

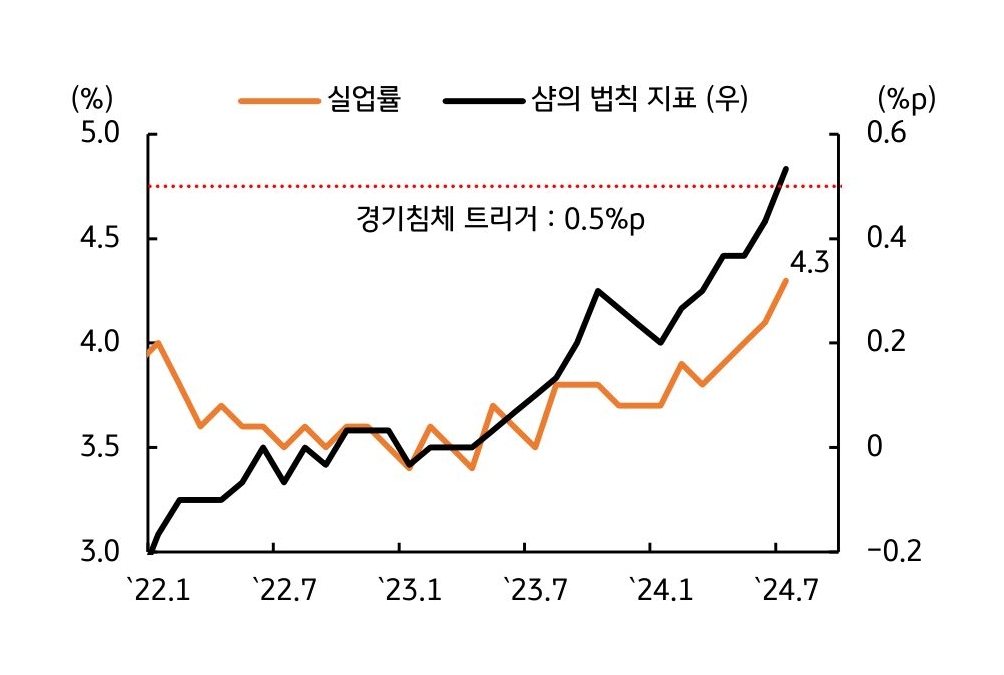

- 미국의 9월 금리인하가 거의 확실시 되자, 물가가 하락 추세를 보이고 있는 국가들은 금리인하 사이클 본격화

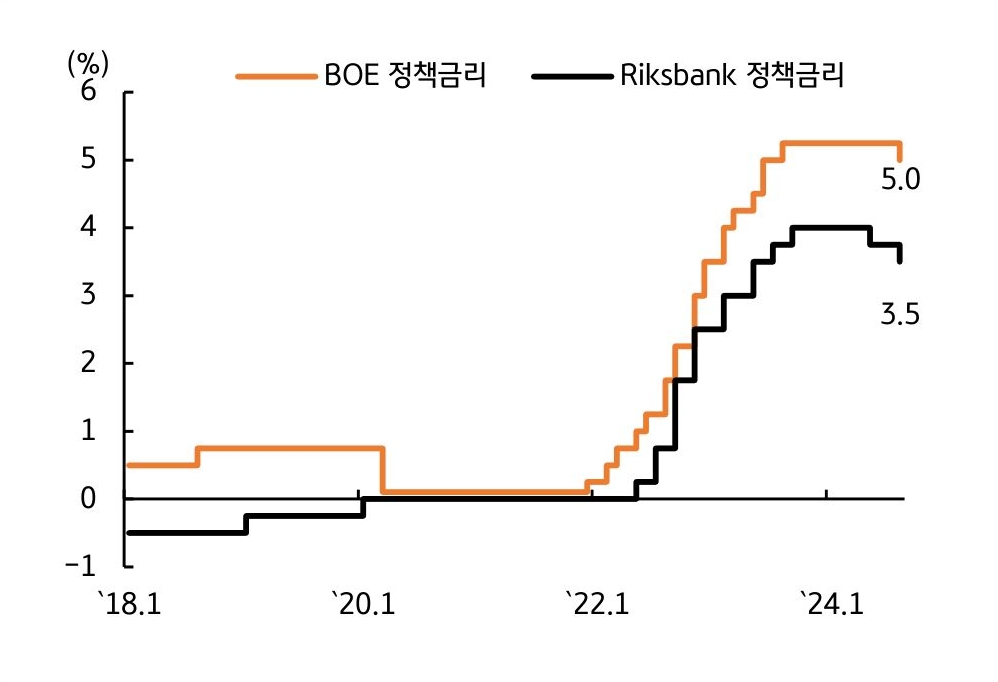

* 영국, 2% 초반대 물가가 지속되면서 금리인하 사이클 시작, 스웨덴도 경제성장을 위해 연내 2번째 금리인하 단행 - 다만 일부 국가는 물가가 낮은 수준을 유지하고 있으나, 물가 반등 우려 및 기타요인으로 금리를 동결

![[환율 전망] 싼 값에 달러 사러 나오실 '외환시장의 큰 손'](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 1주차] 금리 전망](https://cdn.kbthink.com/content/dam/kb-financial-group/Bank/SFX/05/002/2025/06/202506301440380/images/006.jpg.thumb.319.319.png)

![[미리보기] 7월 1주차 금융시장 전망](https://cdn.kbthink.com/content/dam/kb-financial-group/Bank/SFX/05/002/2025/06/202506301440380/images/002.jpg.thumb.319.319.png)