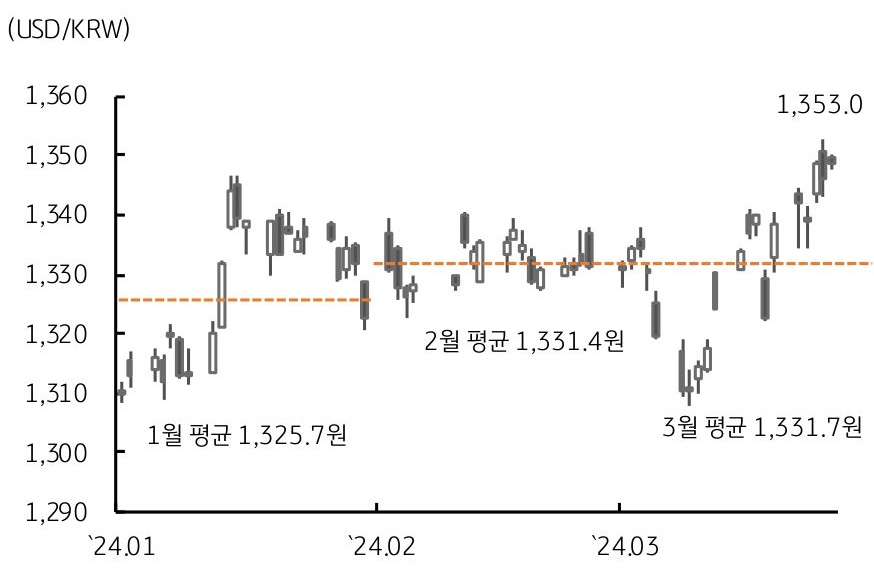

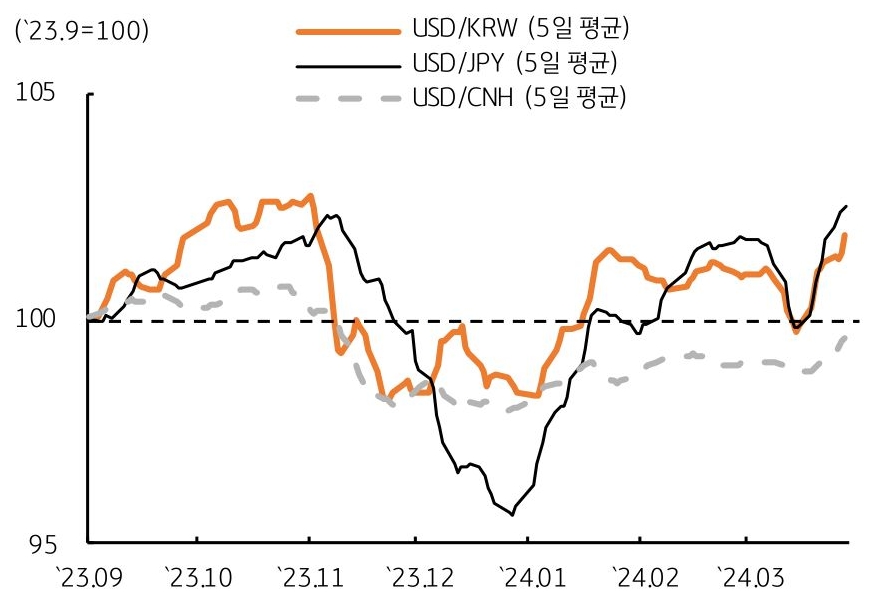

3월 동향, 주요국 통화정책 결과에 연동, 달러/원은 연고점 경신 (▲)

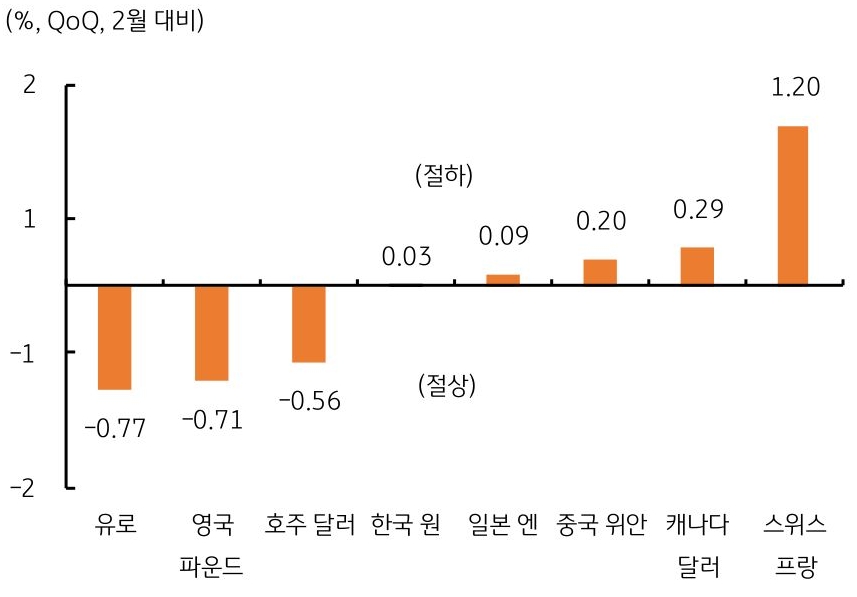

- 스위스 중앙은행 (SNB), 주요국 중앙은행 중 선제적 금리인하 개시, 3월 주요국 통화 중 스위스 프랑이 가장 약세 (1.20% 절하)

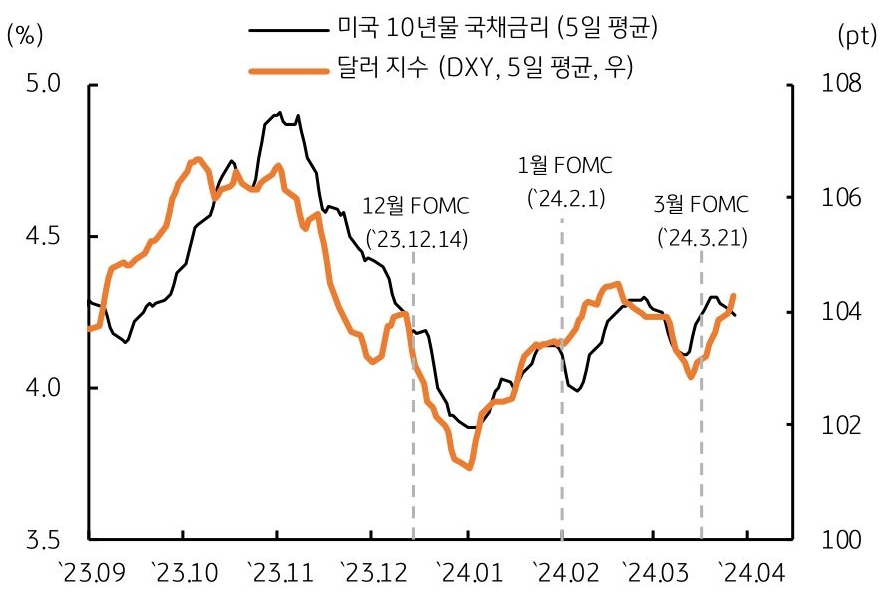

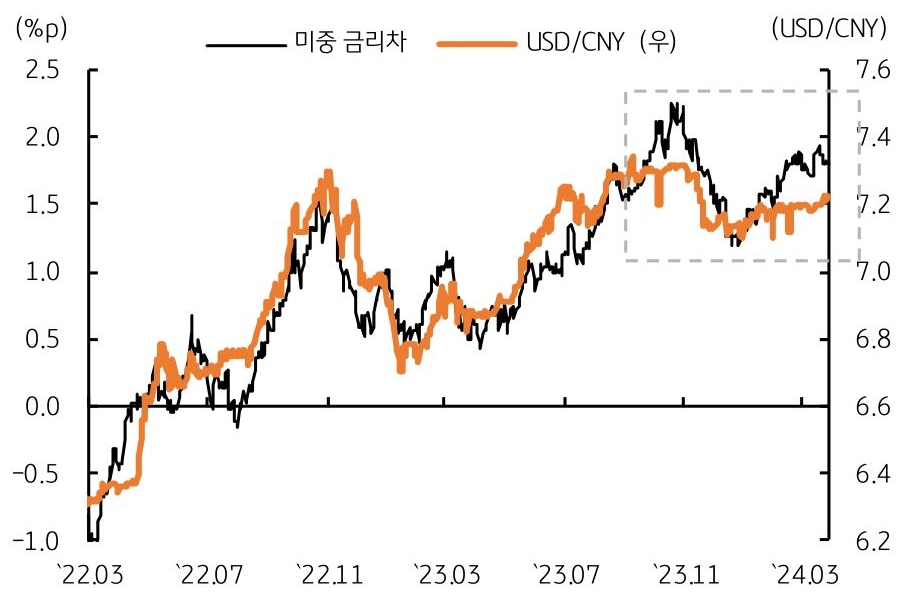

- 달러/원 환율은 미 연준의 완화적 FOMC 결과와 스위스 SNB의 기습 금리인하에 급락과 급등을 반복, 연중 최고치 경신

* 21일 (FOMC 직후) 17.4원 급락, 22일 (SNB 금리인하) 16.0원 급등, 28일 (아시아 통화 약세) 1,353원으로 연고점 기록 - 엔화는 BOJ 긴축 전환에도 오히려 약세 (0.09% 절하), 위안화도 시장 불안과 인민은행 절하 고시 등에 약세 (0.20% 절하)

![[7월 1주차] 금리 전망](https://cdn.kbthink.com/content/dam/kb-financial-group/Bank/SFX/05/002/2025/06/202506301440380/images/006.jpg.thumb.319.319.png)