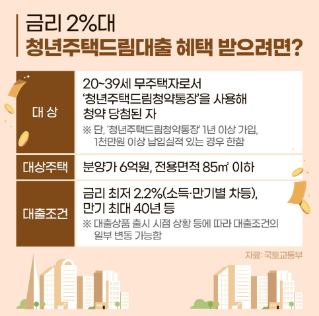

양도소득세 분야

금번 세법 시행령에서는 특히 주택 양도소득세 부분에서 여러 변화가 보인다. 먼저, 다주택자 중과세 유예 연장이다. 다주택자가 조정대상지역에 있는 주택을 양도할 때 양도소득세를 일반세율보다 높은 세율로 중과세하는 규정은 현재 유예되어 적용하지 않는다.

이 규정은 매 1년 단위로 기한을 연장하는데, 현재 시행령에서는 적용 기한을 금년 5월 9일까지로 정했으나, 금번 시행령 개정으로 1년 연장해 2026년 5월 9일까지 양도분에 대해 연장 적용된다.

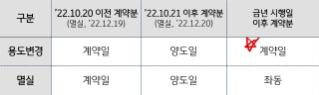

다음으로, 매매계약에 따라 1세대 1주택을 주택 외 용도로 변경해 양도할 때 세제 적용이 합리화된다. 현재는 주택의 양도일 현재 1세대 1주택인 경우에 한해 양도가액 12억 원 이하 비과세와 보유기간, 거주기간에 따른 최대 80%의 장기보유특별공제를 적용한다.

개정 시행령에서는 1세대 1주택을 매매계약일 이후 해당 계약에 따라 상가 등 주택 외 용도로 변경, 양도할 때는 비과세 및 장기보유특별공제 적용 기준을 매매계약일로 하여 지원할 예정이다. 변경 내용은 개정 시행 이후 매매계약을 체결해 양도하는 분부터 적용 대상이다.

주택임대사업자가 본인의 거주주택을 양도할 때 적용받는 거주주택 비과세도 대폭 바뀔 예정이다. 현행 세법에서는 임대주택을 제외한 임대사업자가 보유한 거주주택에 대해서는 양도소득세 계산 시 1세대 1주택 혜택이 가능하다.

이때 거주주택 비과세 혜택은 기존에는 생애 1회로 제한했으나 개정 시행령에서는 횟수 제한을 삭제했다. 따라서, 주택임대사업자 거주주택 비과세를 활용한 절세 설계가 앞으로 더 늘어날 것으로 전망된다. 개정 내용은 시행일 이후 양도분부터 적용 대상이다.

%20김윤정.JPG)

![[2월 2주차] 금주 국내외 경제 전망](/content/dam/kb-financial-group/Bank/SFX/05/002/2025/02/202502101427050/images/002.jpg.thumb.319.319.png)