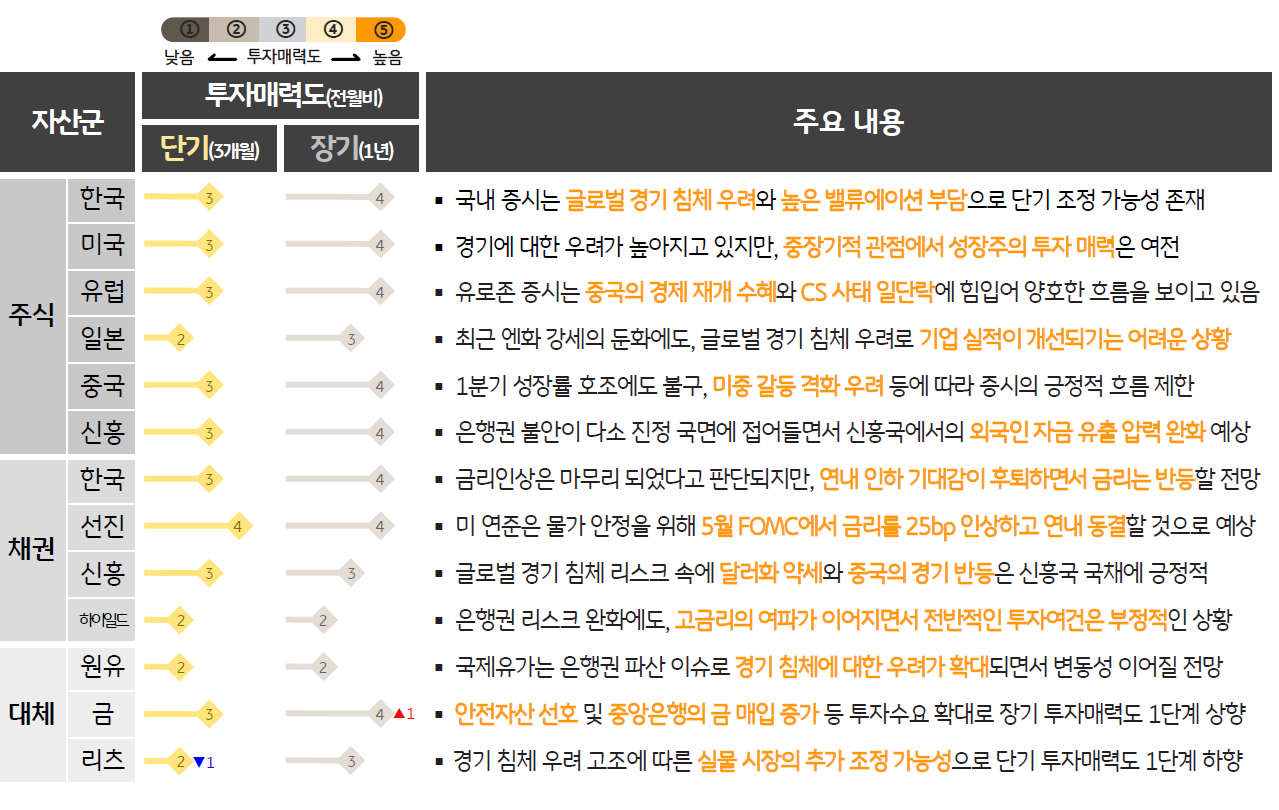

매년 5월이 되면 ‘5월에 팔고 떠나라(Sell in May and Go away)’라는 월가의 격언이 회자되기 시작함. 올해도 5월을 앞두고 금융시장을 둘러싼 여러 불확실성이 고조되고 있는 상황. 글로벌 경제는 주요국 중앙은행의 급격한 금리 인상 및 긴축 지속 등의 여파로 경기 침체가 가시화되고 있음

아울러 미국의 부채한도 협상에 대한 불확실성도 금융시장의 주요 이슈가 될 것으로 예상하는데, 미 재무부의 보유 현금이 고갈되는 시점(X date)이 당초 예상했던 8월보다 앞당겨질 것으로 전망되기 때문

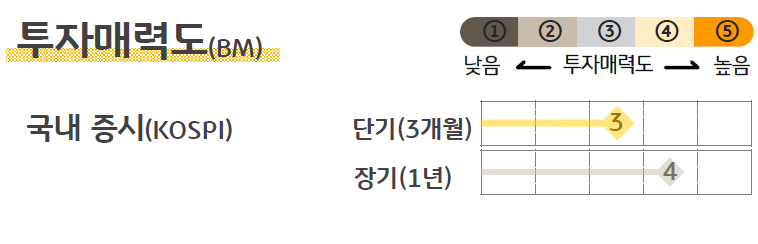

5월 글로벌 증시는 단기 조정 가능성이 존재하지만, 은행권 불안 완화 및 금리 인상 마무리 국면 진입 등으로 낙폭은 다소 제한될 전망. 따라서 5월에는 ①채권과 금 등 안전자산에 대한 비중 확대와 ②장기적 관점에서 성장주 투자에 관심을 기울이는 것이 월가의 격언보다 유효한 투자전략이 될 것으로 판단함

_2023%EB%85%84_5%EC%9B%94_%EC%98%A8%EA%B5%AD%EB%AF%BC_%ED%88%AC%EC%9E%90%EA%B0%80%EC%9D%B4%EB%93%9C_4.png)

_2023%EB%85%84_5%EC%9B%94_%EC%98%A8%EA%B5%AD%EB%AF%BC_%ED%88%AC%EC%9E%90%EA%B0%80%EC%9D%B4%EB%93%9C_6.png)

_2023%EB%85%84_5%EC%9B%94_%EC%98%A8%EA%B5%AD%EB%AF%BC_%ED%88%AC%EC%9E%90%EA%B0%80%EC%9D%B4%EB%93%9C_5.png)

_2023%EB%85%84_5%EC%9B%94_%EC%98%A8%EA%B5%AD%EB%AF%BC_%ED%88%AC%EC%9E%90%EA%B0%80%EC%9D%B4%EB%93%9C_7.png)

_2023%EB%85%84_5%EC%9B%94_%EC%98%A8%EA%B5%AD%EB%AF%BC_%ED%88%AC%EC%9E%90%EA%B0%80%EC%9D%B4%EB%93%9C_8.png)

_2023%EB%85%84_5%EC%9B%94_%EC%98%A8%EA%B5%AD%EB%AF%BC_%ED%88%AC%EC%9E%90%EA%B0%80%EC%9D%B4%EB%93%9C_11.png)

_2023%EB%85%84_5%EC%9B%94_%EC%98%A8%EA%B5%AD%EB%AF%BC_%ED%88%AC%EC%9E%90%EA%B0%80%EC%9D%B4%EB%93%9C_12.png)

_2023%EB%85%84_5%EC%9B%94_%EC%98%A8%EA%B5%AD%EB%AF%BC_%ED%88%AC%EC%9E%90%EA%B0%80%EC%9D%B4%EB%93%9C_14.png)

_2023%EB%85%84_5%EC%9B%94_%EC%98%A8%EA%B5%AD%EB%AF%BC_%ED%88%AC%EC%9E%90%EA%B0%80%EC%9D%B4%EB%93%9C_15.png)

_2023%EB%85%84_5%EC%9B%94_%EC%98%A8%EA%B5%AD%EB%AF%BC_%ED%88%AC%EC%9E%90%EA%B0%80%EC%9D%B4%EB%93%9C_16.png)

_2023%EB%85%84_5%EC%9B%94_%EC%98%A8%EA%B5%AD%EB%AF%BC_%ED%88%AC%EC%9E%90%EA%B0%80%EC%9D%B4%EB%93%9C_17.png)

_2023%EB%85%84_5%EC%9B%94_%EC%98%A8%EA%B5%AD%EB%AF%BC_%ED%88%AC%EC%9E%90%EA%B0%80%EC%9D%B4%EB%93%9C_18.png)

_2023%EB%85%84_5%EC%9B%94_%EC%98%A8%EA%B5%AD%EB%AF%BC_%ED%88%AC%EC%9E%90%EA%B0%80%EC%9D%B4%EB%93%9C_19.png)

_2023%EB%85%84_5%EC%9B%94_%EC%98%A8%EA%B5%AD%EB%AF%BC_%ED%88%AC%EC%9E%90%EA%B0%80%EC%9D%B4%EB%93%9C_20.png)

![[환율 전망] 미국 경제 디톡스? 치료보다는 침체 공포 유발](/etc.clientlibs/tam-dcp-cms/clientlibs/site/resources/images/thumbnail/economy-01-pc.jpg)

![[3월 2주차] 금리 전망](/content/dam/kb-financial-group/Bank/SFX/05/002/2025/03/202503101417270/images/006.jpg.thumb.319.319.png)