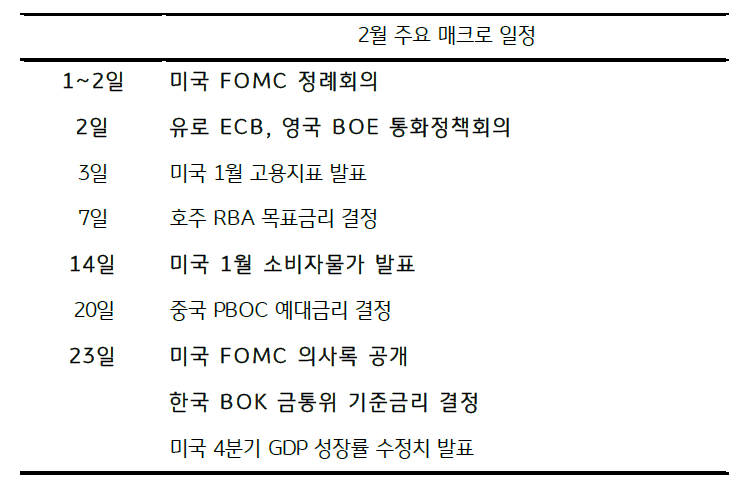

2월 월 초부터 미국 연준의 FOMC회의 주목, 시장 예상대로 0.25%p 인상 여부가 관건

2월에는 월초부터 미국, 유로, 일본 등 주요 선진국의 통화정책회의가 예정되어 있다. 이 가운데 가장 빅 이벤트는 2월 시작과 함께 개최될 미국 연준의 FOMC 정례회의이다. 지난 12월 0.50%p 금리인상을 결정한 바 있는데, 시장은 이번 2월 회의에서 연준이 0.50%p 보다 낮은 0.25%p 금리인상을 예상하고 있다. 연준의 긴축 속도 조절 여부와 파월 의장의 기자회견을 주목할 필요가 있다.

![[환율 전망] 트럼프, 연준, 종전... 불확실만이 확실한 시기](/etc.clientlibs/tam-dcp-cms/clientlibs/site/resources/images/thumbnail/economy-01-pc.jpg)