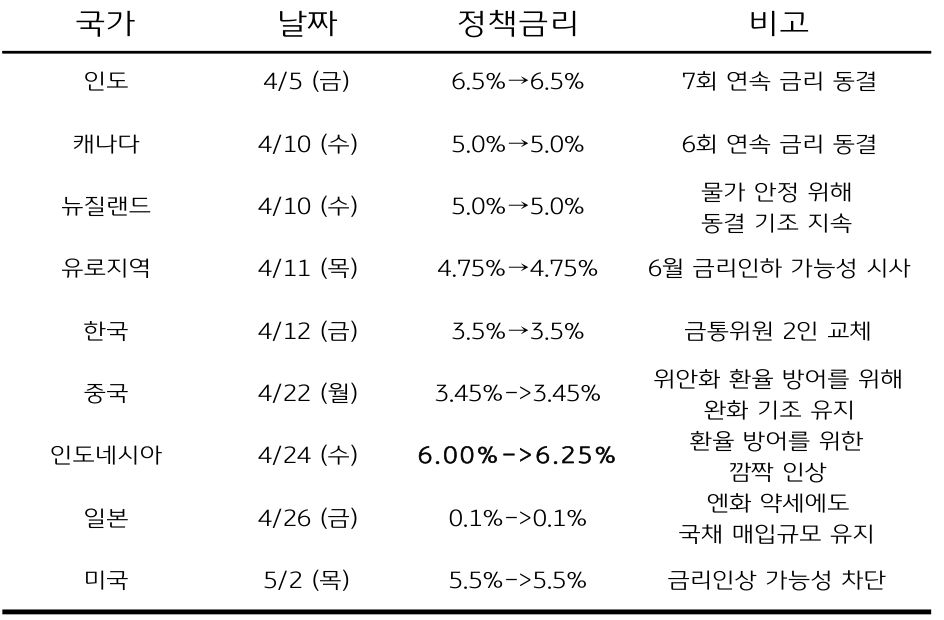

4월 동향, 멀어지는 주요국 정책금리 인하 시기

- 3월 스위스 중앙은행 (SNB)의 깜짝 정책금리 인하에도 주요국 중앙은행은 정책금리 동결 혹은 인상 (인도네시아, 대만) 결정

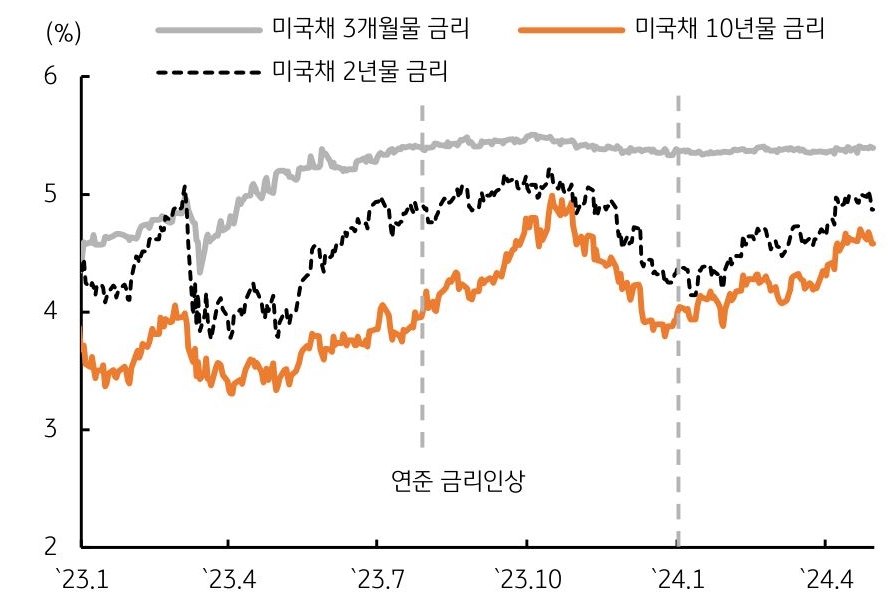

- 주요국 금리동결 배경은 1) 여전히 높은 물가상승 압력 (선진국)과, 2) 환율 방어 (신흥국) – 특히 미국 장기금리 상승에 동조화

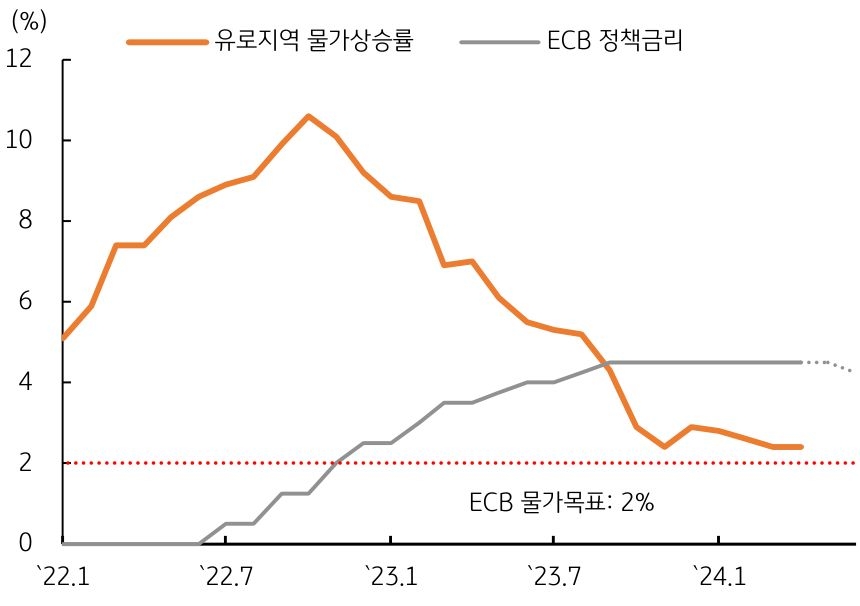

- 경기가 부진한 유로지역 등 일부 국가는 미국보다 앞서 정책금리 인하 단행 예상 – 유로지역 6월 금리인하 기대 상승

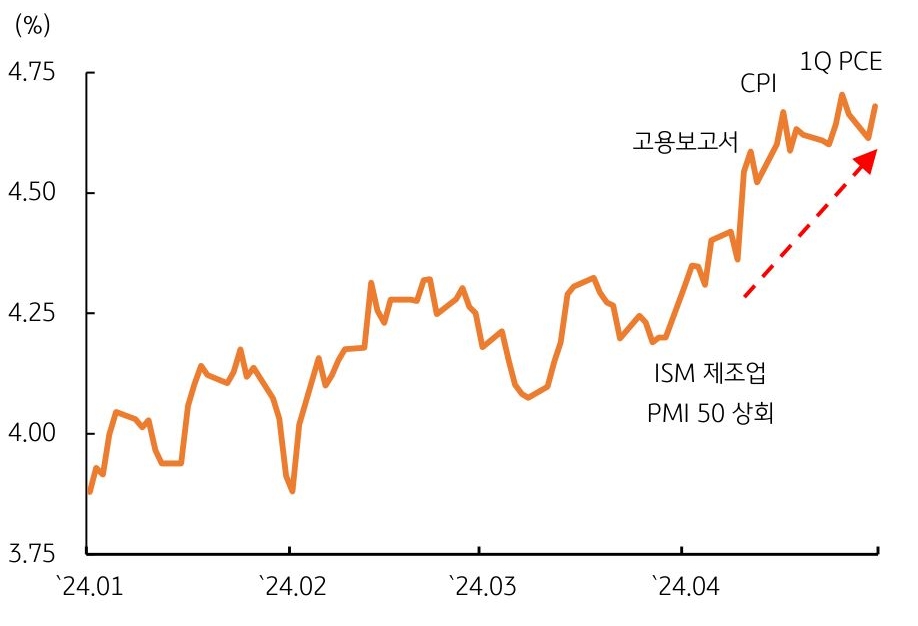

- 반면, 글로벌 벤치마크인 미국은 5월 FOMC 회의에서 금리인하 및 금리인상 가능성 모두 차단

![[미리보기] 4월 3주차 금융시장 전망](/content/dam/kb-financial-group/Bank/SFX/05/002/2025/04/202504141448120/images/002.jpg.thumb.319.319.png)

![[환율 전망] 달러야 미안, 시장이 너랑 놀지 말래](/etc.clientlibs/tam-dcp-cms/clientlibs/site/resources/images/thumbnail/economy-02-pc.jpg)