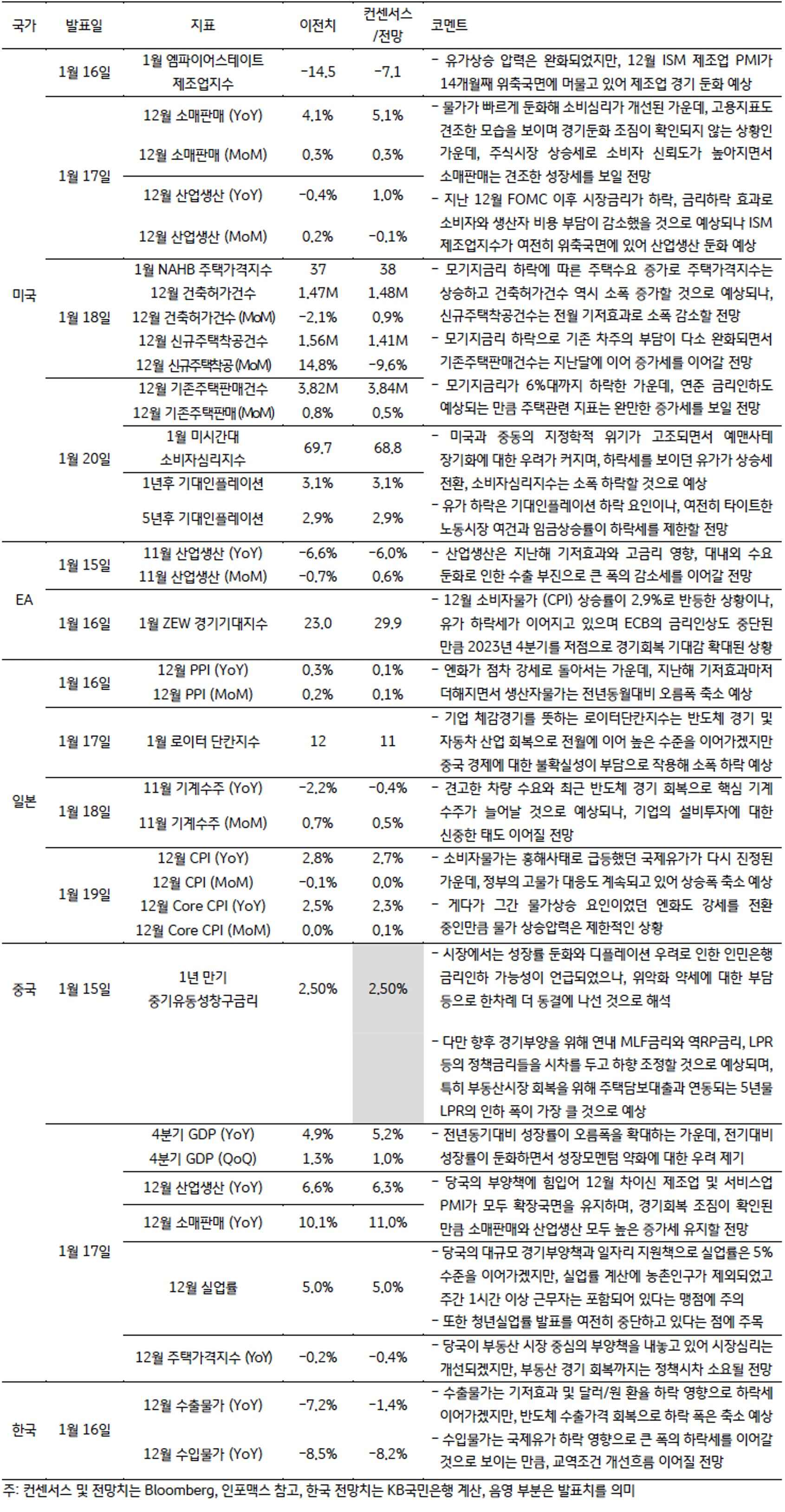

- 미국 : 모기지금리가 6%대까지 하락하면서 주택수요가 회복되어 건축착공건수 및 기존주택판매건수는 전월대비 증가하고 주택가격지수도 전월대비 소폭 상승 예상

- 유로지역: 11월 산업생산은 기저효과 및 고금리 영향에 유로지역 경기침체 우려까지 더해지면서 지난달에 이어 큰 폭의 하락세를 이어갈 전망

* 6개월 후 경제에 대한 기대를 보여주는 경제기대지수는 소비자물가의 추세적인 둔화흐름과 2023년 4분기를 저점으로 한 경기반등에 대한 기대감으로 개선 예상 - 일본: 일본의 12월 소비자물가와 생산자물가는 국제유가 진정과 엔화의 강세 전환, 기저효과 등으로 전년동월대비 오름폭을 축소할 것으로 예상

* 일본은행 (BoJ)의 통화정책 정상화 결정을 위해 장기적으로 2% 수준의 물가 상승률이 전제조건이 되는 만큼, 물가에 영향을 주는 임금상승률에 주목할 필요 - 중국: 4분기 경제성장률이 5.2% (전년동기대비)로 반등하며 당국의 연간 성장률 목표 달성할 것으로 예상되나, 2024년 경제가 여러 하방압력에 노출된 점에 주의

* 부동산경기 부진 장기화와 미-중 갈등 심화에 따른 수출차질, 청년실업문제 등 - 한국: 기저효과 및 환율 하락 영향으로 수출물가 하락 폭은 축소되는 가운데, 국제유가 하락세로 수입물가는 큰 하락폭을 유지해 교역조건 개선 이어질 전망

- FX : 중국 위안 등 아시아 통화 약세에 원화도 동조하며 약세 예상

- 미국 고용 및 소비자물가 예상 상회에도 달러는 혼조, 원화는 약세

- 중국 4분기 성장률 발표 등 예정, 인민은행은 MLF 금리 동결로 시장 기대 역행

- 중국 위안, 일본 엔 등 아시아 통화 약세에 원화도 약세 동조 흐름 지속

%EC%A3%BC%EA%B0%84%EA%B8%88%EC%9C%B5%EC%8B%9C%EC%9E%A5%EC%A0%84%EB%A7%9D_%EB%8C%80%EC%99%B8_2.jpg)