- 지난주 달러/원 환율은 미국 성장둔화 우려 및 유럽 경기 모멘텀 회복 기대에 미 달러화가 약세를 보이며 하락 흐름이었지만, 트럼프 관세 정책에 대한 불확실성이 위험회피 심리를 자극하며 추가 하락은 제한되었다.

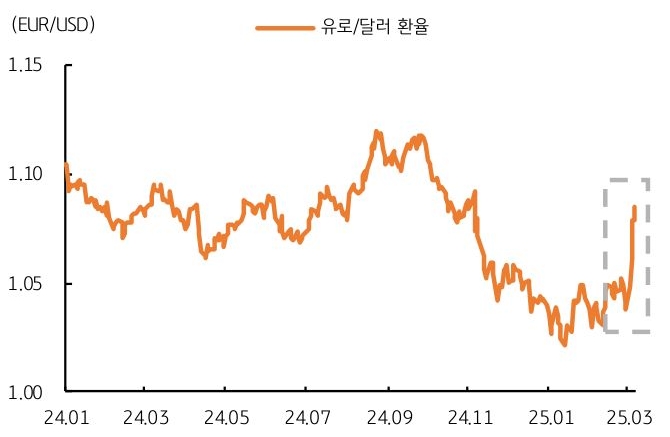

미국 2월 ISM 제조업 지수 및 핵심 고용지표가 시장 예상보다 부진해 달러는 약세 압력을 받는 반면, 유럽은 독일의 재정지출 확대 계획 등 경기회복 기대가 커지며 유로화가 강세였다 (그림 4).

한편 트럼프 대통령은 관세 정책에 대해 강행과 유예 사이를 오가며, 시장의 불확실성이 커졌다. 금주 서울 외환시장은 미국 2월 소비자물가 등 경제지표와 더불어 국내 정치적 이슈 등에 주목할 것으로 보인다.

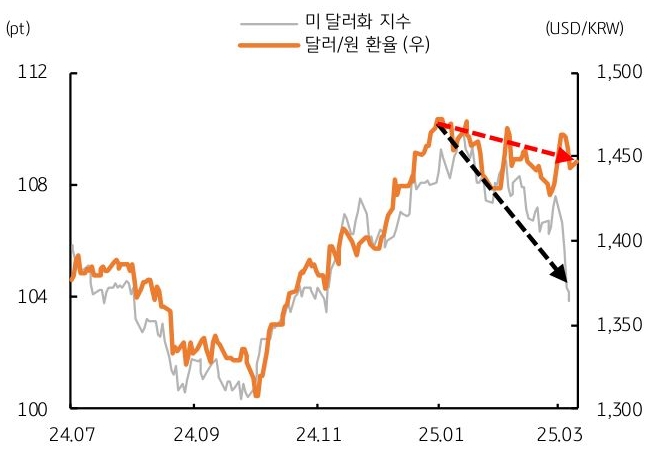

- 주요 6개국 통화로 구성된 미 달러화 지수는 연중 고점인 110pt 대비 5% 이상 하락한 반면, 달러/원 환율은 현재 1,440원대로 고점 대비 약 2% 하락에 그치며 원화 저평가 상태이다 (그림 5).

이 같은 원화 저평가는 대내외적 불확실성에 기인한다. 대외 요인으로는 트럼프 관세 정책의 불확실성이 원화 등 위험자산 회피 심리를 자극하는 부분이고, 국내 측면에서는 경기회복 지연 및 정치적 불확실성이 원화 저평가에 기여하고 있는 것으로 판단된다.

최근 달러 약세에도 불구하고 원화 저평가로 인해 환율 하락 폭이 크지 않을 수 있다. 하지만 대내외 불확실성이 완화된다면, 달러/원 및 달러화 지수의 이격이 좁혀지며 환율이 큰 폭 하락할 가능성에 주의할 필요가 있다.

- 이번 주 달러/원 환율은 낮아진 미 달러화 지수와의 이격을 좁히며 하방이 우세할 것으로 보이나, 여전히 잔존한 대내외 불확실성에 하락 속도는 느릴 것으로 예상한다. 미국 고용 지표 부진과 유럽 경기회복 기대 등 미국 예외주의가 약화하며 미 달러화의 약세 흐름이 이어지고 있다.

달러/원 환율도 이를 추종해 하락 압력을 받고 있지만, 최근 뉴욕증시 및 국내증시의 부진 등 위험회피 심리가 환율의 하단을 지지하고 있다. 주중 발표될 미국 2월 소비자물가지수와 더불어 대통령 탄핵심판 등 국내 정치 이벤트에 대한 경계가 환율 변동성을 키울 수 있다.

만약 미국 지표 둔화 및 국내 정치적 혼란 완화 시 원화 저평가가 해소되며 달러/원의 큰 폭 하락이 예상된다.

[3월 2주차] FX 전망

시리즈 총 4화

2025.03.10

읽는시간 4분

핵심 내용 요약

- 지난 주 달러/원 환율, 미 달러화 약세에도 불구하고, 위험회피 분위기에 제한적 하락

- 미 달러화 지수, 연고점 대비 5% 이상 하락, 반면 달러/원은 2% 하락에 그쳐 원화 저평가

- 대내외 불확실성 완화 시, 달러/원 환율의 큰 폭 하락 가능

- 이번 주 달러/원 환율, 미 달러화 지수와의 이격 좁히며 하방 우세 전망

- 금주 미국 물가지표 및 대통령 탄핵심판 경계에 변동성 심화

FX 전망

미 달러화 약세에도 저평가된 원화에 달러/원 제한적 하락

그림 4. 유로지역 경기회복 기대에 유로/달러 환율 급등

자료: Infomax, KB국민은행 자본시장사업그룹

그림 5. 최근 미 달러화 지수 및 달러/원 환율의 이격 확대

자료: Infomax, KB국민은행 자본시장사업그룹

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

총 4화

3월 2주차 주간시장전망

금융용어사전