- 지난주 달러/원 환율은 일중 약 30원씩 급등락하는 등 극심한 변동성을 겪었다. 주요 6개국 통화로 구성된 미 달러화 지수는 100pt를 하회하며 글로벌 달러 약세였다. 미국과 중국의 관세 및 보복관세, 무역전쟁은 지난 2018년보다 몇 배는 더 심각한 상황이다.

아무래도 한국은 중국 경제 영향권에 속하기 때문에 달러 약세에도 불구하고, 중국과 한국, 대만, 베트남 등의 통화는 달러 약세의 수혜를 제대로 받지 못하고 있다. 이번 주는 16일 발표될 미국 3월 소매판매와 한국은행 금통위 등의 이벤트가 예정되어 있다. 금주 외환시장은 여전히 글로벌 관세 전쟁이 변수이며, 달러 약세 기조가 이어질지에 주목한다.

- 트럼프 행정부의 상호관세와 중국의 보복관세 등으로 시장 변동성이 심화하는 가운데, 미국 달러 자산에 대한 수요는 감소하는 조짐이다. 우선 미국의 주요 주가지수 (다우, 나스닥, S&P500)는 연초 대비 하락세이며, 미 달러화 지수도 100pt를 하회했다.

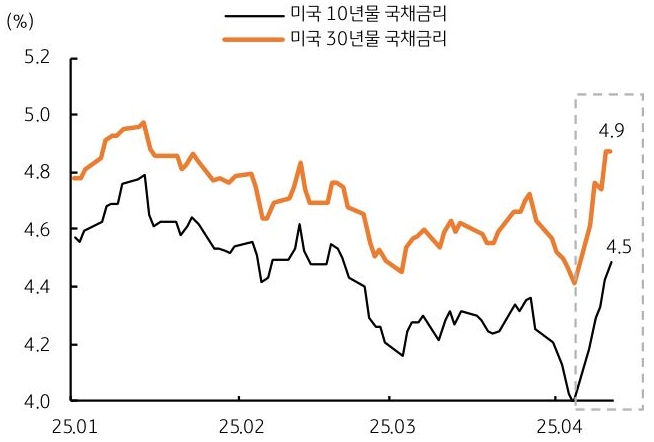

특히 대표적 안전자산인 미국 국채의 금리도 장기물 위주로 급등했다 (국채가격 급락) (그림 5). 이는 미국 3대 금융자산에 대한 수요 감소를 시사하며, 장기 국채금리의 급등은 미국 달러의 안전자산 신뢰도가 약화한 것을 암시한다. 글로벌 무역전쟁이 격화하는 동시에 미국의 경제까지 침체 국면에 빠진다면 달러 수요는 더욱 감소, 미 달러화 지수의 추가 하락이 예상된다.

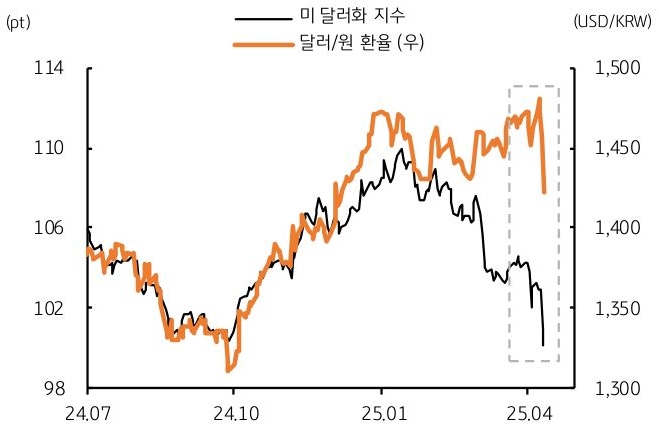

- 이번 주 달러/원 환율은 달러 자산 신뢰도 약화와 이에 따른 글로벌 달러 약세를 추종해 하방이 우세할 전망이다. 미 달러화 지수와 달러/원 환율의 통계적 관계를 고려하면, 달러화 지수 100pt의 적정 달러/원 환율은 1,350원 이하이다 (그림 6). 그만큼 달러/원 환율은 현재 레벨 (1,420원대)보다 추가 하락의 여지가 있다.

만약 미국 3월 소매판매가 시장 예상보다 부진할 경우, 달러 추가 약세에 환율도 일시적으로 1,400원 하회 가능성이 있다. 하지만 중국 위안화가 뚜렷한 강세를 보이지 못하고 있다는 점에서 위안화 프록시 통화 (Proxy Currency)인 원화도 충분한 힘을 받지 못하고 있다. 또한 미중 무역갈등도 여전히 현재 진행형이라는 점에서 환율의 상방 변동성도 고려할 필요가 있다.

[4월 3주차] FX 전망

시리즈 총 4화

2025.04.14

읽는시간 4분

핵심 내용 요약

- 지난 주 달러/원 환율, 글로벌 무역전쟁 우려에 일중 30원씩 급등락

- 미국 달러 자산 수요 감소 조짐,

- 미국 장기국채금리 급등, 달러의 안전자산 신뢰도 약화

- 이번 주 달러/원 환율, 글로벌 달러 약세 추종해 하방

- 하지만 중국 위안화 동조, 미중 갈등 지속에 상방 변동성 유의

FX 전망

신뢰 잃어가는 미 달러화와 불안한 중국 위안화, 달러/원 변동성 유발

그림 5. 미국 장기국채 금리 급등, 달러 자산 신뢰도 약화 시사

자료: Bloomberg, KB국민은행 자본시장사업그룹

그림 6. 미 달러화 지수 감안하면, 달러/원은 1,350원 이하

자료: Bloomberg, KB국민은행 자본시장사업그룹

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

총 4화

![[환율 전망] 대선이라는 큰 산 하나 넘은 원화](/etc.clientlibs/tam-dcp-cms/clientlibs/site/resources/images/thumbnail/economy-02-pc.jpg)