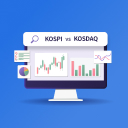

- 미국: 모기지금리가 를 돌파하며 부담이 주택시장 경기는 점차 둔화할 전망

*잭슨홀 미팅에서 연준의 추가 긴축 여부나 금리동결 기간에 대한 언급 있을지 주목

- 유로지역: 제조업 PMI는 중국 경기둔화 영향으로 서비스업 PMI는 견조한 고용시장에 힘입어 확장국면을 유지할 것으로 예상

- 일본: 경기회복 기대감 커진 가운데 중국 경기둔화는 제조업 개선을 제한, 관광객 유입에 따른 서비스 수요가 계속되며 서비스업 PMI는 확장국면 유지 예상

- 중국: 인민은행은 주요 경제지표가 부진한 모습을 보이는 가운데 컨트리가든 디폴트 위기로 부동산 산업에 대한 리스크도 확대되자 주요 금리 인하에 나서는 모습

- 한국: 7월 소비자물가가 대까지 하락했으나 여전히 상승압력 남아있는 한국은행은 당분간 금리동결 기조를 유지할 것으로 예상

%EC%A3%BC%EA%B0%84%EA%B8%88%EC%9C%B5%EC%8B%9C%EC%9E%A5%EC%A0%84%EB%A7%9D_f_2.png)

![[환율 전망] 바닥난 트럼프 인내심과 바닥친 달러/원](/etc.clientlibs/tam-dcp-cms/clientlibs/site/resources/images/thumbnail/economy-01-pc.jpg)