지난 주

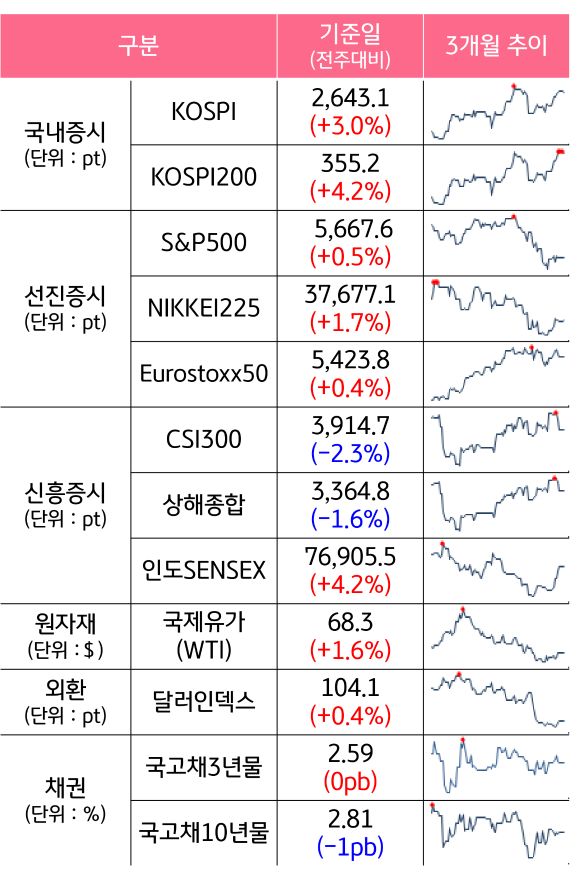

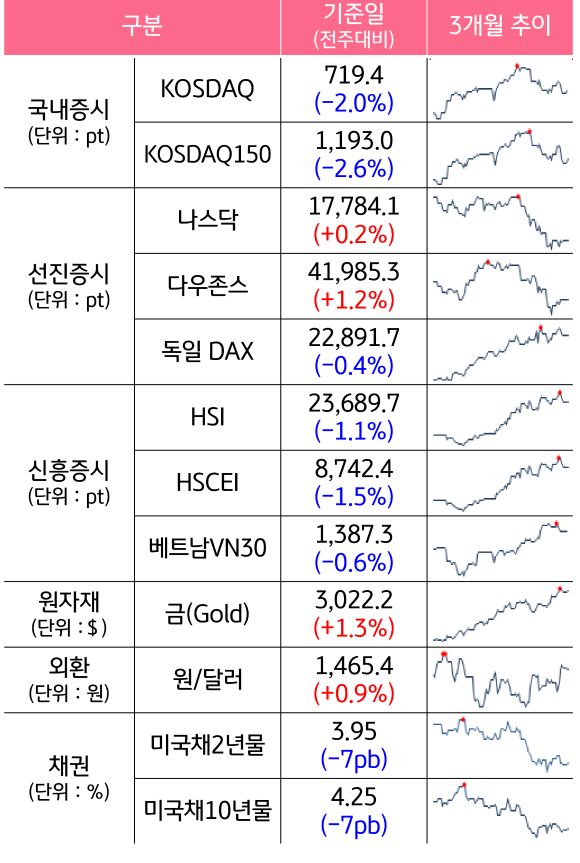

미국 증시는 완화적인 FOMC 통화정책회의 결과가 긍정적으로 작용하며 소폭 상승했습니다. 연준은 기준금리를 동결했지만 경기둔화 우려에 대한 시장의 불안을 축소시켰다는 평가입니다. 파월 의장은 미국의 경기 침체 가능성은 제한적이며, 트럼프 행정부의 관세 정책이 물가에 미치는 영향은 ‘일시적’임을 강조했습니다.

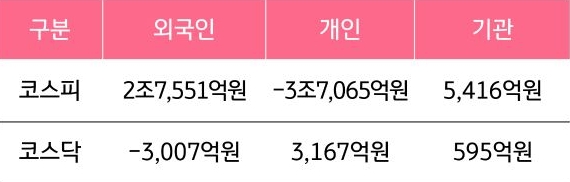

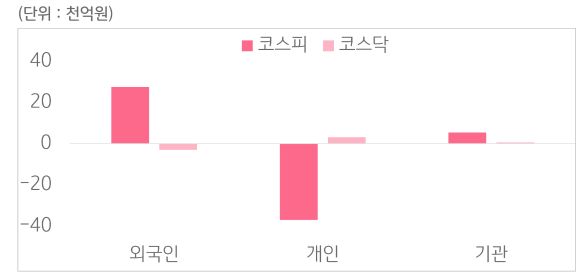

그렇지만 금년도 예상성장률을 하향 조정하고, 인플레이션은 상향 조정하여 스태그플레이션 우려는 남아있는 모습입니다. 국내 증시는 삼성전자 등 반도체 업종을 중심으로한 외국인 매수세가 상승을 이끌었습니다. 업황 회복에 따른 실적 기대감과 낮은 밸류에이션으로 매수세가 집중되는 모습입니다.

이번 주

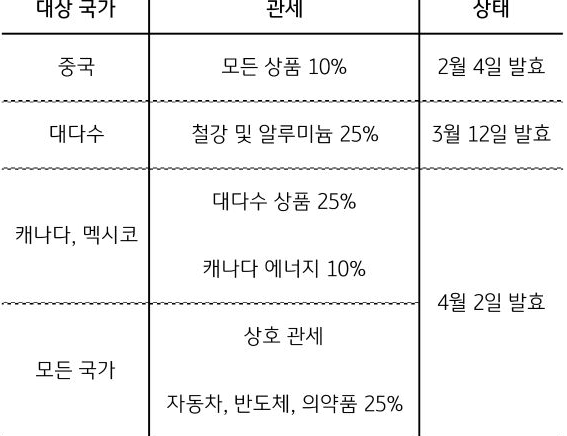

4월 2일 미국의 상호관세 부과를 앞두고 변동성이 높아질 예정입니다. 베센트 미 재무부 장관은 미국과 지속적 무역 불균형에 있는 ‘더티 15개 국가’를 거론하고, 산업별 관세보다 이들 국가에 초점을 맞출 것으로 보입니다. 트럼프 대통령은 협상력을 높이기 위해 재차 무역 상대국들에게 압박을 가하는 만큼 시장 불확실성은 지속될 전망입니다.