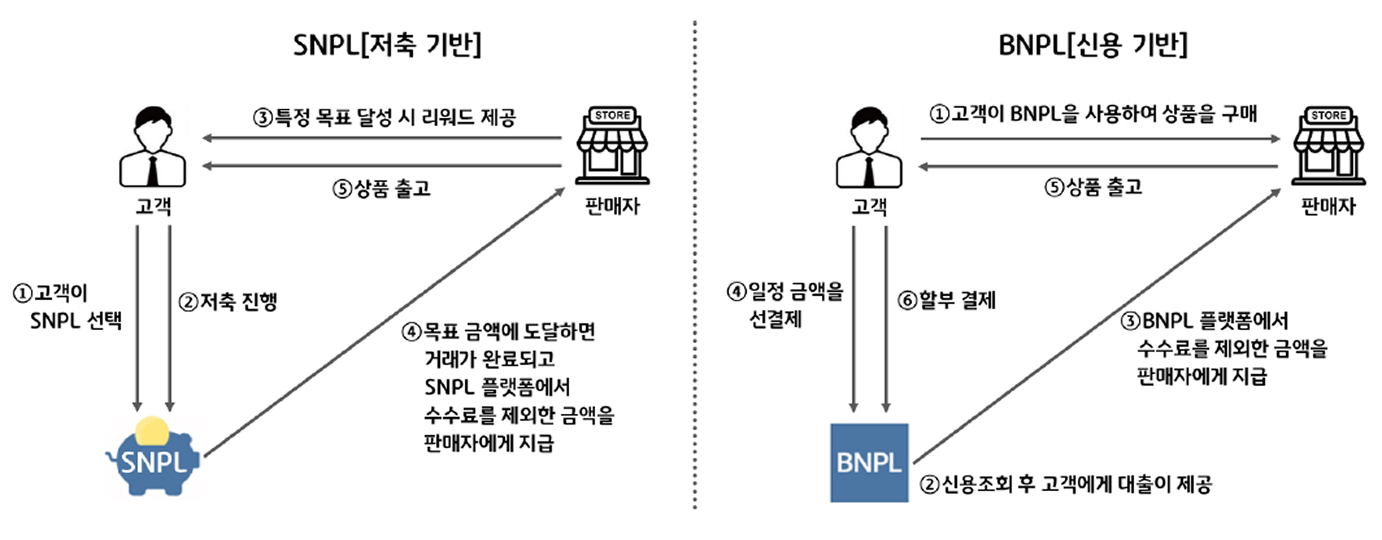

○ 사용자의 저축 경험을 혁신하여 더 쉽게 돈을 모으고 상품을 구매할 수 있도록 도와주는 SNPL 서비스는 상품 판매자와의 연계 여부에 따라 두 가지 방식으로 구분

- 첫 번째는 상품 판매자와 연결되어 있어 온오프라인 판매 시점부터 서비스가 시작되는 방식

- 사용자는 판매자의 웹사이트에서 SNPL 솔루션을 통해 특정 상품 및 서비스 구매를 위한 저축 계좌를 개설할 수 있음(오프라인 가맹점은 소비자의 스마트폰과 연계하여 저축 계좌를 개설). 판매자는 사용자가 특정 목표를 달성할 때마다 리워드를 제공하여 저축 활동을 독려

- 대표적인 사업자로는 앞서 설명한 미국 핀테크 기업 어크루가 있음 - 두 번째는 상품 판매자와 연결되지 않아 사용자가 저축 금액으로 어떤 상품 및 서비스를 구매할지 자유롭게 결정할 수 있는 방식

- SNPL 사업자는 사용자 저축 계좌의 하위 계좌로 펀드 등의 투자상품을 제공하여 운용수익 획득을 지원하는 등 다양한 인센티브 메커니즘을 통해 사용자의 저축 활동을 독려할 수 있음

- 대표적인 사업자로는 오스트리아 핀테크 기업 몽키(Monkee)와 인도의 핀테크 기업 멀티플(Multipl)이 있음

![[미리보기] 지금은 저축하고 나중에 결제하세요! SNPL](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)