미국 양호한 고용과 물가 고착화에 연준의 금리인하 시계 지연

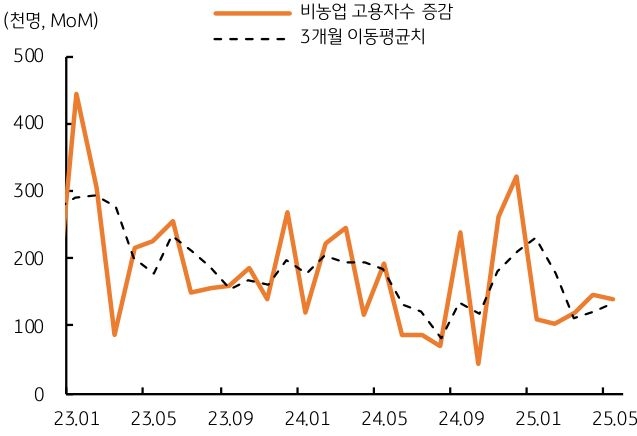

- 지난주 금요일에 발표된 미국 5월 고용지표는 예상에 부합했다. 비농업 신규 취업자수는 전월보다 13.6만명이 증가했다. 시장 예상치 13만명을 상회했으나, 이전 2개월치가 하향 조정되었기 때문에 예상에 거의 부합한 것으로 평가된다.

실업률은 전월과 동일한 4.2%를 유지했으며, 시간당 평균임금은 전월대비 0.4% 상승하여 예상치를 상회했다. 고용이 여전히 양호하다는 점에서 미 연준의 금리인하 시점은 7월에서 9월로 더 지연될 가능성이 커졌다.

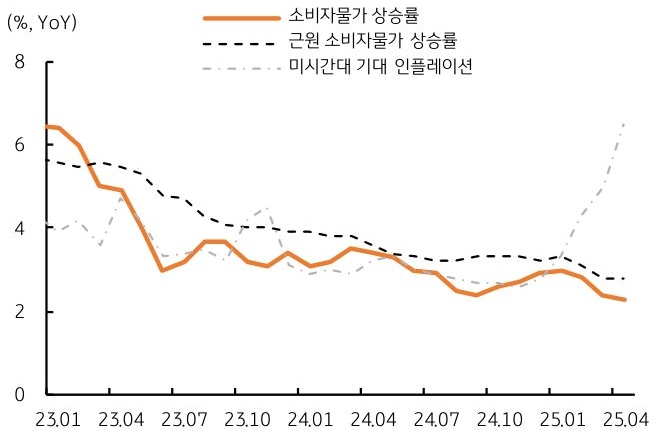

- 금주에는 11일 미국 5월 소비자물가가 발표될 예정인데, 컨센서스는 전월대비 0.2% 상승으로 상승 폭은 크지 않으나, 전주 고용 호조와 더불어 물가 역시 연준에게는 금리 인하를 주저하게 만드는 요인이다. 다만, 주 후반에 발표될 미시간대 소비신뢰지수와 더불어 최근 급등세를 보였던 기대 인플레이션율이 얼마나 하락할 것인지가 관건이다.

- 미국 고용지표가 여전히 양호한 흐름을 이어가고 있고, 물가는 2%대를 유지하고 있기 때문에 연준의 금리인하 시계는 더 늦춰질 것으로 예상된다. 다만, 변수는 트럼프의 관세 협상인데, 최근 트럼프 정부는 중국을 제외하고 다수의 국가들과 협상에 진전이 있다고 발표했다.

또한, 트럼프는 중국 시진핑 주석과 통화를 할 것이라고 언급한 바 있어 미중 무역협상만 잘 진행된다면 관세와 보호무역, 그에 따른 글로벌 교역 침체 위협은 약화될 것이다. 따라서 이번 주 영국 런던에서 재개될 미중 무역협상 과정을 주목할 필요가 있다.

- 한편, 지난주 한국 대통령 선거가 끝나고 민주당의 이재명 후보가 당선되었는데, 경제 컨트롤 타워 정상화와 새 정부의 경기부양 기대, 특히 주식시장에서 상승세가 이어가고 있어 원화 자산에 대한 리스크와 저평가 압력은 다소 완화되고 있다. 이러한 흐름은 이번 주에도 이어질 것으로 예상된다.