중동 갈등에도 여전히 끝나지 않은 원화 강세 모멘텀

- 지난주 달러/원 환율은 1,350~1,370원대 레인지에 머물며 추가적인 하락은 제한된 흐름이었다. 그동안 환율 하락 속도가 매우 가팔랐지만, 1,350원 하회는 실패했다. 한국 대선 이후 원화 자산에 대한 선호 분위기가 이어지는 가운데, 외국인 자금의 국내 증시 순유입이 환율 하락을 자극했지만, 저가 매수세가 하단을 지지했다.

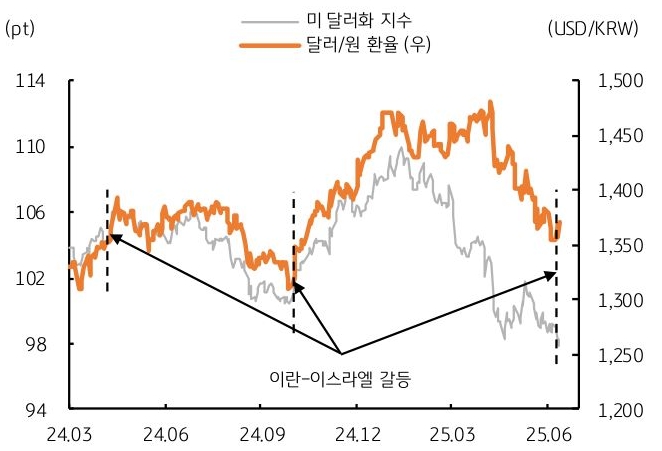

더불어 지난주 중동 갈등으로 재차 불거진 지정학적 리스크도 원화 강세를 다소 제약했다. 이번 주 글로벌 외환시장은 중동 상황을 주시하는 가운데, 일본 BOJ 금정위 및 미국 연준 FOMC 회의 등에 주목할 것으로 보인다.

- 지난주 금요일 이스라엘이 이란 공격을 감행하는 등 지정학적 리스크로 인해, 하루 만에 달러/원 환율은 10원 이상 급등하며 장중 1,370원을 상회하기도 했다. 하지만 환율이 6월 고점인 1,384원을 상회하지 못했다는 점에서 원화가 약세로 전환되었다고 보기에는 시기상조다.

추후 상황을 지켜봐야겠지만, 지난 2024년 당시에도 발생했던 중동 이슈가 단기에 그쳤다는 점을 고려하면, 이번 이슈가 금융시장에 미칠 영향도 제한적일 가능성이 있다.

또한 2024년과 2025년의 글로벌 매크로 여건에도 차이가 있는데, 당시에는 미국 경기 호조에 따른 달러 강세였지만 현재는 미국 물가 둔화로 인해 달러 약세 흐름이다. 즉, 중동 이슈가 단기에 그친다면 달러/원 환율은 달러 약세 흐름을 추종하며 무거울 것이다.

- 이번 주 달러/원 환율은 중동 갈등에 따른 위험회피심리와 금주 예정된 미국 연준 FOMC 회의 경계에 일시적인 변동성 확대가 예상되지만, 여전히 지속되는 글로벌 달러 약세와 더불어 원화 자산에 대한 선호에 하방이 우세할 전망이다.

과거 사례를 감안했을 때 중동 이슈는 단기에 그칠 가능성이 높고, 이미 익숙한 리스크라는 점에서 환율에 미칠 영향은 제한적이다. 더불어 FOMC에서는 금리동결과 함께 매파적 스탠스가 예상되지만, 이 역시 이미 예상되었다는 점에서 시장 영향은 제한될 수 있다.

그보다는 최근 미국 고용 및 물가 지표의 완만한 둔화를 감안했을 때 약 달러 추세가 이어질 가능성이 높고, 국내 주식시장 중심으로 외국인 자금 순유입이 기대된다는 점에서 환율은 아래쪽 방향을 예상한다.

![[7월 4주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 불씨 지핀 중동, 물 끼얹을 수급](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)