달러/원 환율, 위험선호와 고점 매도가 상방 제약, 1370원대 진입 시도

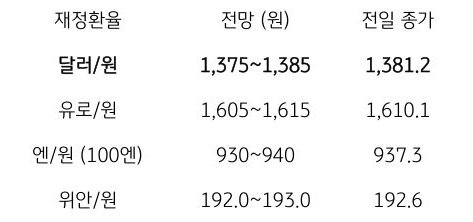

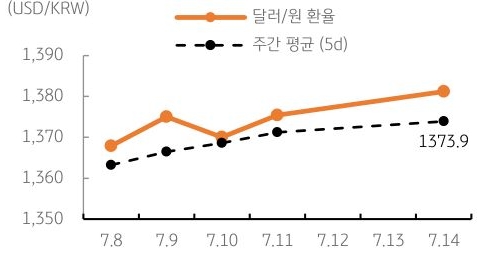

전일 달러/원 환율은 트럼프의 전방위적 상호관세 위협에 따른 위험회피심리에 상방 우세 흐름. 또한 관세로 인한 미국 물가 우려가 달러화 강세로 이어지며 달러/원 추가 상승에 기여. 오전 및 오후장 내내 완만한 상승 흐름 보이며 1,380원 상회, 전일 종가 대비 5.8원 상승한 1,381.2원에 정규장 마감

야간장에서는 미국 관세 협상 기대에 따른 달러 강세에 추가로 상승하며 1,383.0원에 마감. 역외 NDF 환율은 1.55원 상승한 1,380.20원에 최종 호가

금일 달러/원 환율은 간밤 달러 강세와 역외 거래를 감안해 1,380원대 초반에서 개장 예상. 관세 협상 기대로 달러 강세와 함께 위험선호도 같이 불거졌다는 점에서 원화 약세는 제한적

더불어 백악관의 연준 압박으로 미 단기 국채금리 및 달러화 지수가 하락 전환할 경우, 달러/원 하향 안정 가능성도 염두. 금일 환율은 고점 인식 매도에 1,370원대 진입 시도, 다만 금일 밤 미 CPI 경계하며 1,370원대 중후반 혼조세 예상

![[환율 전망] 미국 경기 확장 지속에 달러 이틀 연속 강세](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 달러는 시험대, 원화는 버티기](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)