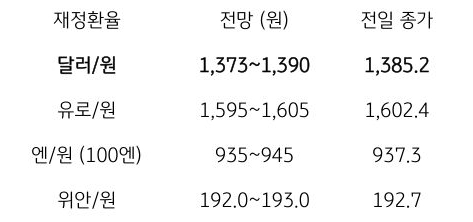

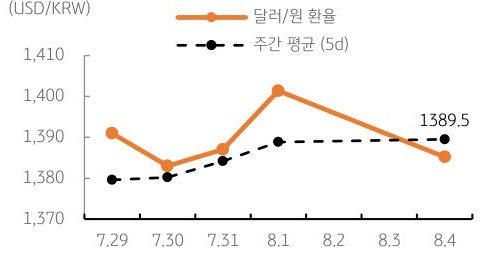

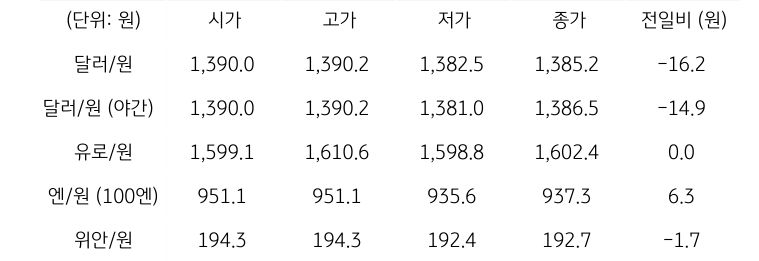

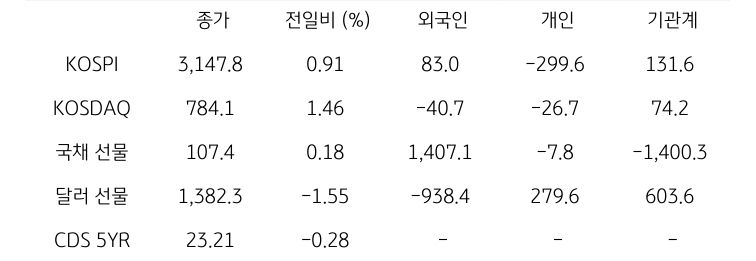

[달러/원 환율] 반발 매수에도 고용 여파에 하방 우세, 70원대 진입 시도

전일 달러/원 환율은 미국 고용 쇼크에 따른 달러 약세에 1,390원으로 하락 개장한 뒤, 추격 네고물량 출회하며 1,380원대 진입. 이후 역외 달러 매도까지 겹치며 추가 하락했으나 20일 이동평균선 1,383원 부근에서 저점 매수 유입되며 하단 지지, 전일 종가 대비 16.2원 하락한 1,385.2원에 정규장 마감

야간장에서는 정규장 급락에 따른 반발 매수세에 소폭 상승하며 1,386.5원에 마감. 역외 NDF 환율은 0.15원 상승한 1,383.00원에 최종 호가

금일 달러/원 환율은 간밤 달러 약세와 역외 거래를 감안해 1,380원대 초중반 하락 개장 예상. 미국 고용 여파가 이어지며 연준 인하 기대 확산. 이에 따른 달러 약세가 달러/원 하락 압력으로 작용

다만 단기간 급락에 따른 반발 매수가 하단 지지. 20일 이동평균선인 1,383원 하회 여부가 관건이며, 하회 시 50일 이평선인 1,373원이 다음 지지선. 1차 지지선 하회 실패 시 환율은 1,380원대 중반 보합권 등락 전망

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 평화로운 환시에 균열 일으킬 BOJ?](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)