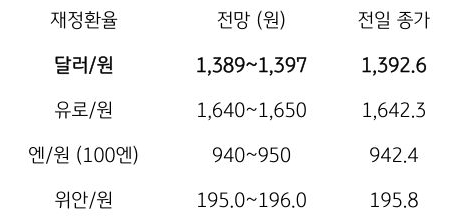

[달러/원 환율] 완화적 연준에도 불구, 관세 협상 불확실성에 혼조 예상

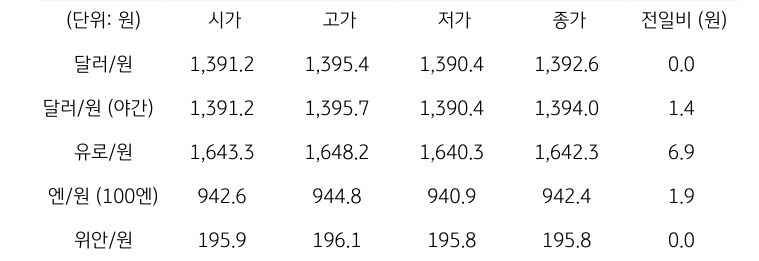

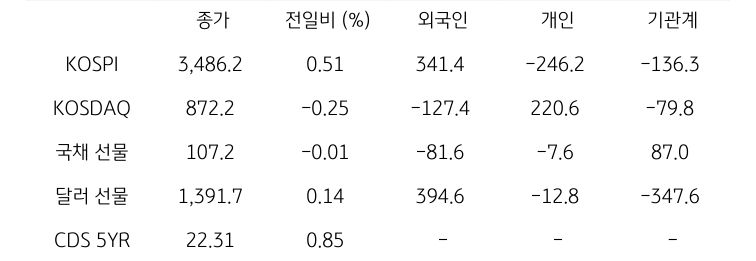

전일 달러/원 환율은 1,391원으로 소폭 하락 개장한 이후 장초반부터 상승세로 전환. 국내 증시 호조 및 반기말 네고 물량 출회에도 불구하고, 관세 협상 불확실성이 상방 압력으로 작용. 하지만 당국 개입 경계 레벨에 가까워짐에 따라 추가 상승이 제한되며 혼조, 오후장 내내 좁은 범위 등락하다가 전일 종가 대비 보합인 1,392.6원에 정규장 마감

야간장에서는 달러 약세에도 한미 협상 불확실성에 추가 상승하며 1,394.0원에 마감. 역외 NDF 환율은 1.80원 상승한 1,392.30원에 최종 호가

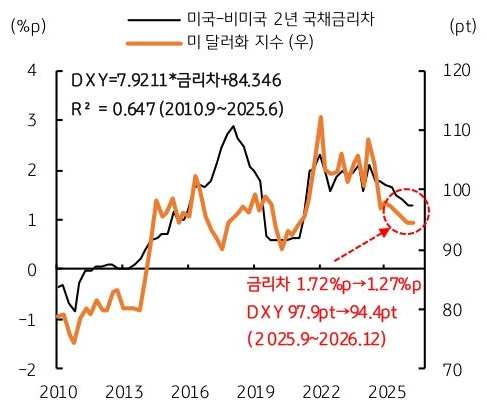

금일 달러/원 환율은 간밤 달러 약세에도 역외 거래를 감안해 소폭 상승 개장 예상. 파월 의장을 비롯한 연준 주요 인사들의 완화적 기조 확인. 이에 따른 글로벌 달러 약세가 달러/원 상방 압력을 완화

하지만 한미 관세 협상 불확실성이 원화 약세를 자극하는 요소. 즉 완화적 연준 등 환율 하방 재료를 대미 투자 관련 불확실성이 일부 상쇄. 금일 환율은 상승 개장 뒤 뚜렷한 방향성 없이 등락하는 혼조세 예상

![[환율 전망] 한은의 새로운 리더십, 환율에 어떤 입장일까?](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 증시는 파티, 환시는 밤티](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 1차로 끝낸 협상의 아쉬움, 2차로 달래기](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)