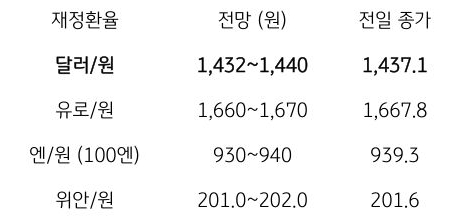

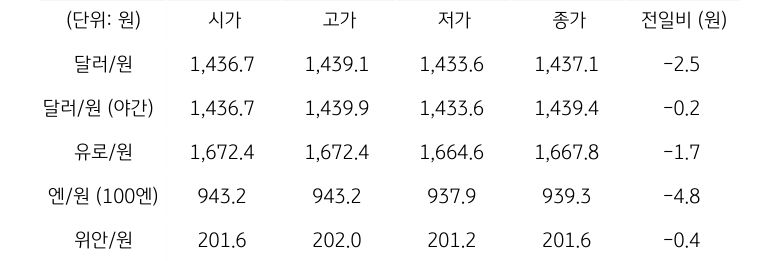

[달러/원 환율] 약 달러 및 위험선호에 하방 우세, 불확실성은 하단 지지

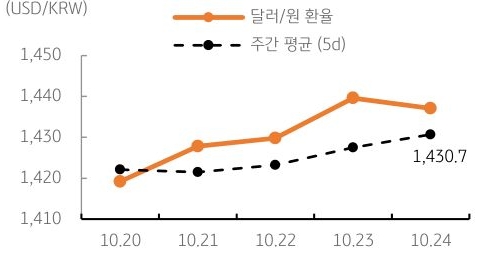

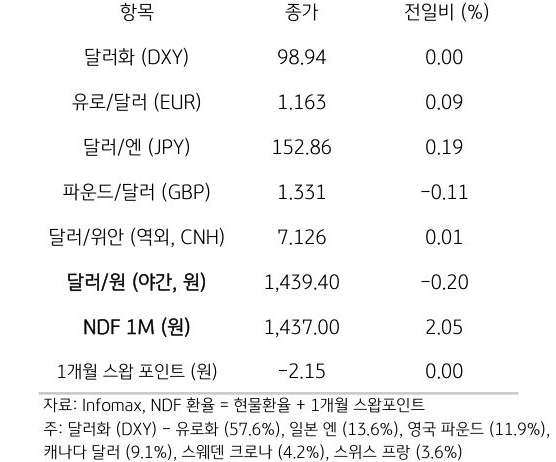

전일 달러/원 환율은 소폭 하락 개장한 뒤 국내증시 호조 등 위험선호에도 불구하고 추가 하락은 제한적. 오후장에서는 일본 총리 발언에 따른 엔화 약세에 동조해 낙폭이 축소되었으나, 외환당국 개입 경계에 1,440원 상회는 실패. 이후 다시 오전장 레벨로 복귀하며 전일 종가 대비 2.5원 하락한 1,437.1원에 정규장 마감

야간장에서는 미국 9월 CPI 예상 하회에도 재차 반등하며 1,439.4원에 마감. 역외 NDF 환율은 2.05원 상승한 1,437.00원에 최종 호가

금일 달러/원 환율은 주말간 달러 약세와 역외 거래 감안해 1,430원대 중후반에서 소폭 하락 개장 예상. 미국 CPI 예상 하회에 따른 연준 금리인하 기대가 달러 약세에 기여. 더불어 미중 무역합의 기대에 따른 위험선호심리는 원화에 긍정적

다만 29일 한미 정상회담 앞두고 잔존한 관세 협상 불확실성은 불안 요소. 금일 환율은 약 달러 및 위험선호에 하방 우세하나, 협상 불확실성이 하단 지지하며 1,430원대 머물 전망

![[환율 전망] 왜 KRW는 TWD가 될 수 없을까?](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 달러는 시험대, 원화는 버티기](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 한은의 새로운 리더십, 환율에 어떤 입장일까?](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)