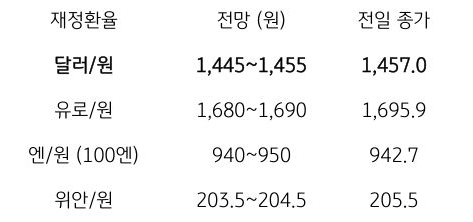

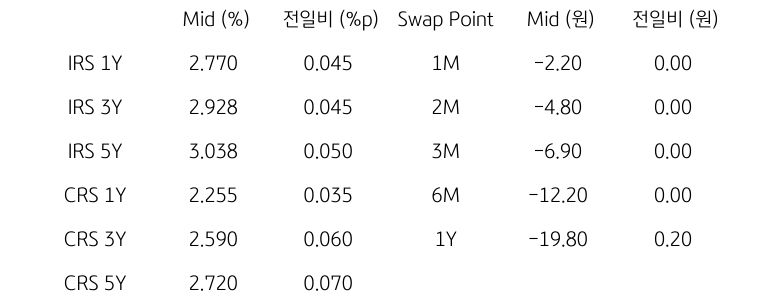

[달러/원 환율] 당국 경계 및 대만달러 강세에 하방, 증시 플로우는 변수

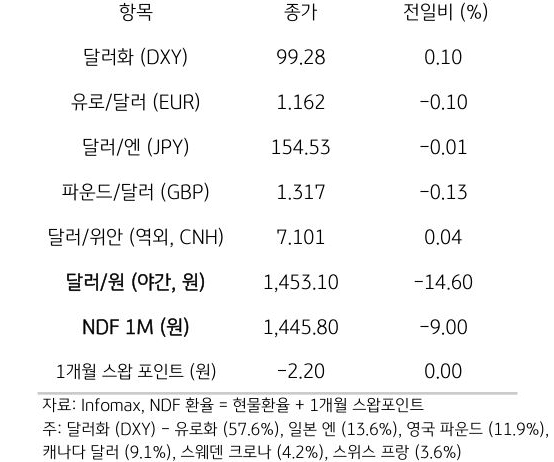

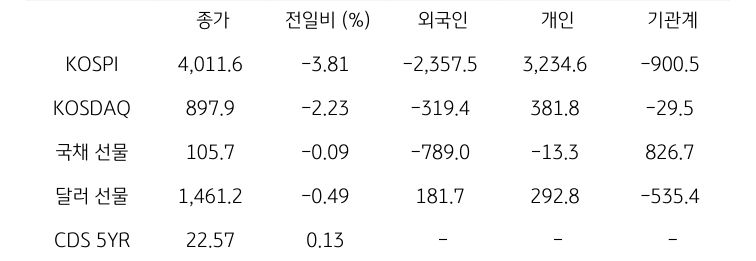

전일 달러/원 환율은 뉴욕증시 급락 여파가 이어지며 상승 개장한 이후, 외환당국의 개입성 발언과 한미 관세 협상 팩트시트 발표를 소화하며 급락 전환. 장중 1,450원대 진입한 가운데, 외국인 대규모 주식 순매도가 하단 지지, 전일 종가 대비 10.7원 하락한 1,457.0원에 정규장 마감

야간장에서는 위험선호심리 약화에도 불구하고, 대만달러 강세에 동조해 추가로 하락하며 1,453.1원으로 마감. 역외 NDF 환율은 9.00원 하락한 1,445.80원에 최종 호가

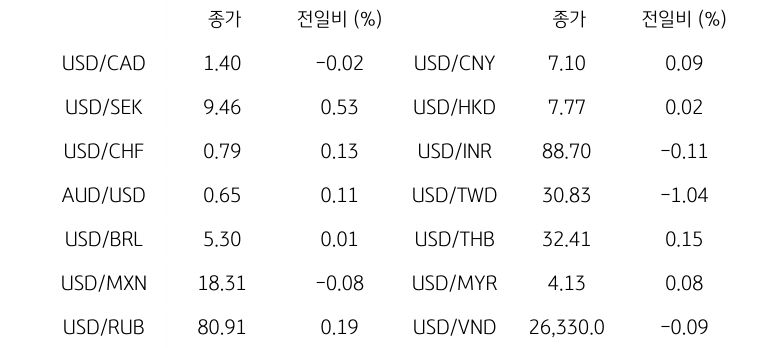

금일 달러/원 환율은 주말간 달러 강세에도 역외 거래를 감안해 소폭 하락 개장 예상. 이후 당국 개입 경계 및 대만달러 강세 동조에 하방 우세. 당국의 환율 안정 의지와 연기금 환 헤지 경계가 상방 제약 요소

대만 생보사의 원화 프록시 헤지 물량 출회 시, 추가 하락 시도. 다만 글로벌 증시 조정 국면이 지속되고 있는 점은 하단 지지 요소. 즉 외국인 주식 자금 이탈 규모 확대 시, 상기의 하방 압력은 다소 약화할 전망

![[환율 전망] AI와 CPI의 연결고리](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)