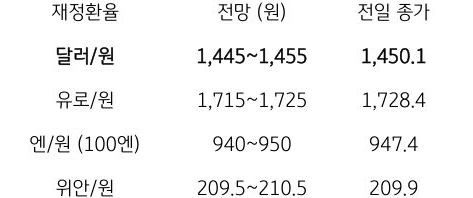

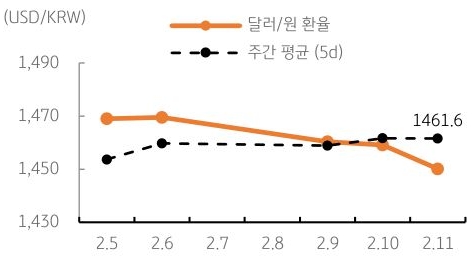

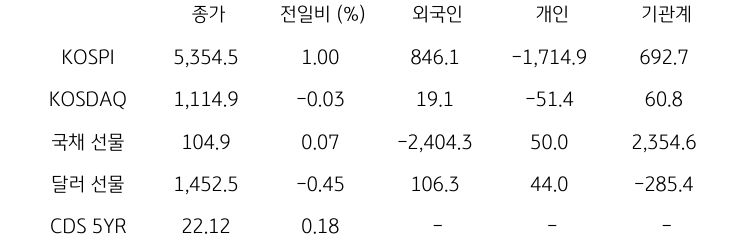

[달러/원 환율] 美고용 호조 vs. 日엔화 강세 동조에 1,450원 부근 혼조

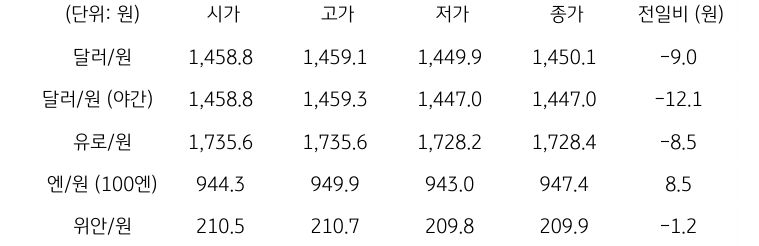

전일 달러/원 환율은 미국 소매판매 둔화 및 엔화 강세에 하락 개장한 이후, 국내증시 호조 등 위험선호심리와 설 연휴 앞두고 출회된 네고 물량에 추가 하락. 오후장에서는 엔화 강세 지속, 글로벌 약 달러 흐름에 동조하며 낙폭 확대, 전일 종가 대비 9.0원 하락한 1,450.1원에 정규장 마감

야간장에서는 미국 고용 서프라이즈 영향에 일시 급등한 이후 엔화 강세에 연동되며 1,447.0원으로 하락 마감. 역외 NDF 환율은 2.30원 하락한 1,446.20원에 최종 호가

금일 달러/원 환율은 간밤 달러 강세와 역외 거래 감안해 보합권 개장 예상. 미국 1월 고용은 양호했으나 작년 수치가 대폭 하향 조정되며 달러는 제한적 강세. 그보다 일본 엔화가 강세 보임에 따라 그 프록시인 원화도 강세 압력 받는 상황

다만 고용 호조로 인해 약화된 연준 금리인하 기대가 위험자산에 부정적 영향 미칠 가능성. 금일 환율은 미국 고용 호조 및 엔화 강세 등 혼재된 재료에 1,450원 부근에서 등락 전망

![[환율 전망] 당국의 고환율 참교육](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 2주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 미 고용 둔화와 엔화 강세에 환율 큰 폭 하락](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)