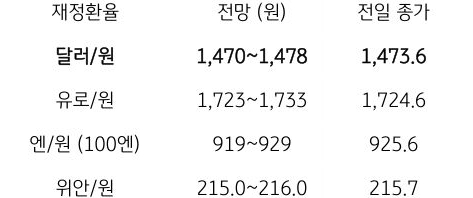

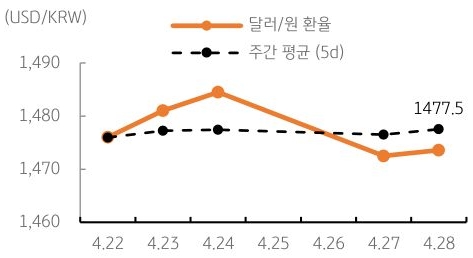

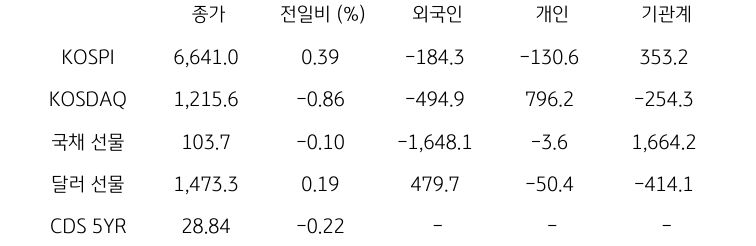

[달러/원 환율] 고유가에도 달러 공급 우위에 제한적 상승, FOMC 경계

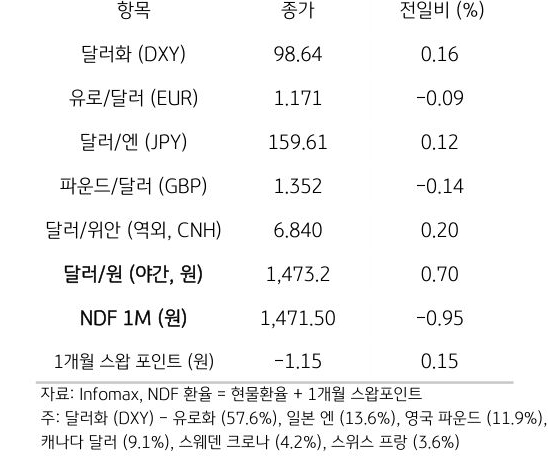

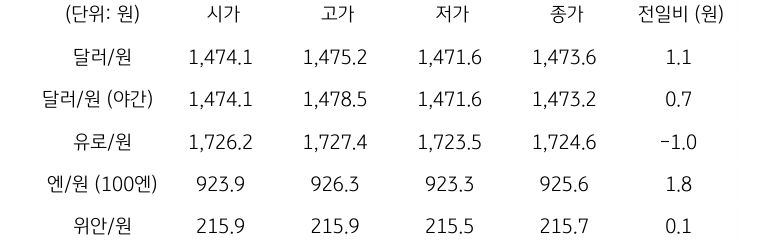

전일 달러/원 환율은 이스라엘·레바논 군사 충돌에 따른 국제유가 상승과 달러 강세 등에 1,474원에 상승 개장. 이후 BOJ 회의 결과 대기하며 박스권 등락하다가 BOJ의 매파적 기조에 따른 엔화 강세에 연동하며 1,471원까지 하락. 하지만 대외 불확실성 지속에 1,460원대 진입은 실패, 전일 종가 대비 1.1원 상승한 1,473.6원에 정규장 마감

야간장에서는 유가 상승과 달러 강세에도 1,473.2원으로 보합권 마감. 역외 NDF 환율은 0.95원 하락한 1,471.50원에 최종 호가

금일 달러/원 환율은 간밤 달러 강세에도 역외 거래 감안해 보합권 개장 예상. 고유가 등 외부 충격에 일시적으로 상방 변동성 확대될 가능성. 하지만 추가 충격이 없다면 상방 압력도 빠르게 약화될 듯

역내 달러 공급 우위의 수급 여건이 지속되고 있기 때문. 월말 수출 네고와 WGBI 편입 자금이 환율 상단을 눌러줄 전망. 다만 FOMC 경계로 인해 하방 역시 제한적. 금일 환율은 1,470원대 초중반 박스권 등락이 예상

![[환율 전망] 가득가득 달러, 알쏭달쏭 연준](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)