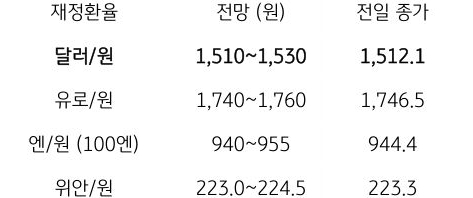

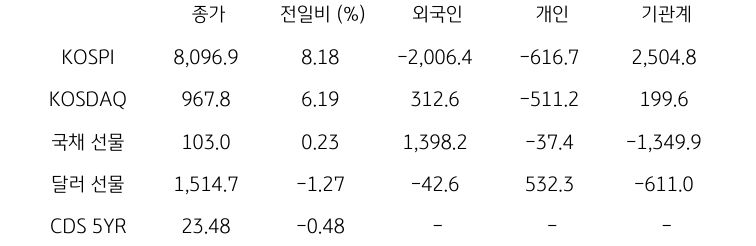

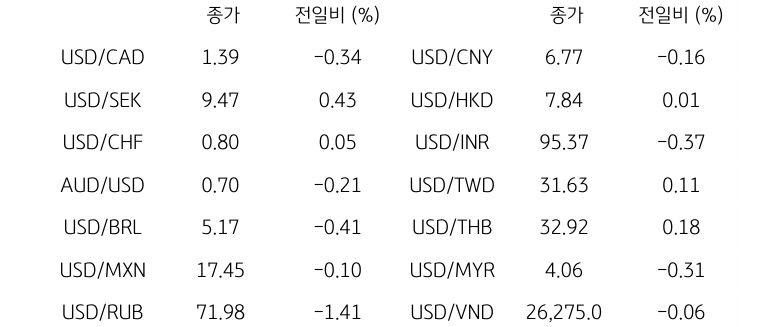

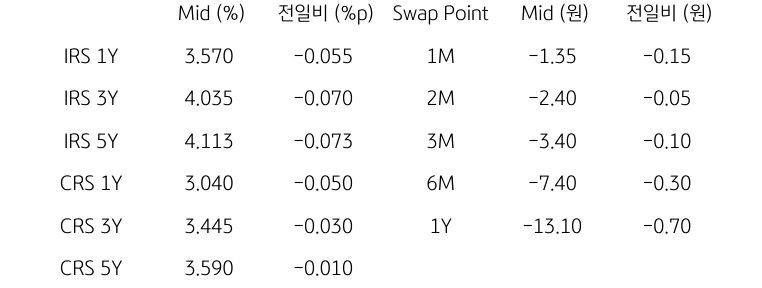

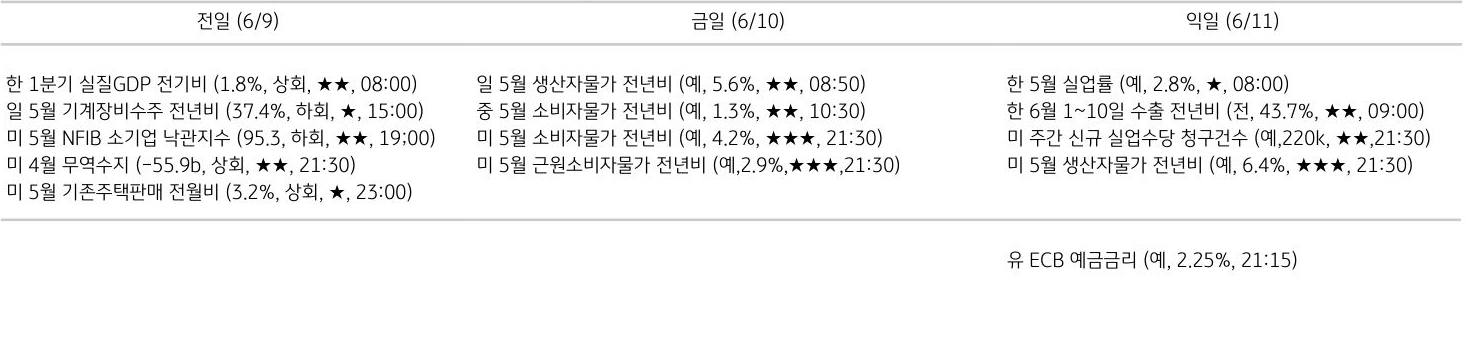

[달러/원 환율] CPI 대기 속, 국제유가 및 외국인 주식 수급에 따라 등락

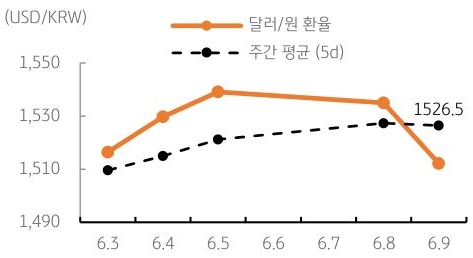

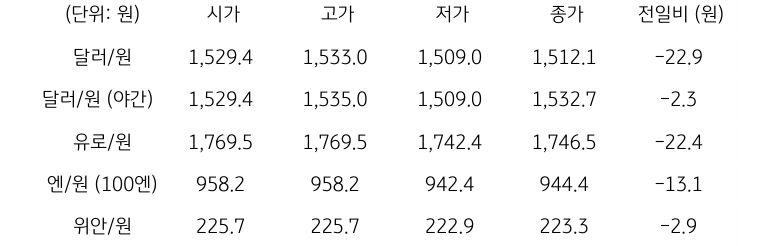

전일 달러/원 환율은 1,529원에 개장한 직후 반발 매수에 1,533원까지 반등했으나, 이내 당국 개입 경계 및 국민연금 환헤지 등으로 인해 낙폭 확대. 외국인의 국내 주식 순매도세도 비교적 약한 가운데, 공급 우위 장세에 1,509원까지 하락. 오후장에서는 달러화 지수 하락에 연동, 전일 종가 대비 22.9원 하락한 1,512.1원에 정규장 마감

야간장에서는 급락으로 인한 저가 매수세 유입되며 1,532.7원으로 상승 마감. 역외 NDF 환율은 10.95원 상승한 1,521.70원에 최종 호가

금일 달러/원 환율은 1,510~1,525원 레인지에서 등락 예상. 국제유가 하락과 역외 달러 약세, 그리고 당국 경계가 환율 상단을 누르는 요인. 다만 미국 기술주 조정에 국내 증시도 부정적, 외국인 주식 순매도 시 하단 지지될 전망

트럼프의 이란 보복이 예고된지라, 관련 뉴스에 따라 유가와 함께 환율 상방 자극될 소지. 금일 환율은 미국 CPI 경계 속, 국제유가 및 외국인 주식 수급에 따라 등락 예상

![[환율 전망] 엔화 기습작전, 달러 긴급후퇴](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[미리보기] 7월 2주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[7월 1주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)