시험대 오른 달러와 원화, 관건은 미국 지표와 외국인 수급

- 지난주 달러/원 환율은 6월 FOMC 직후 연준 긴축 전환 기대와 외국인 주식 순매도에 따른 달러 수요에 상방 압력을 받았다. 다만 1,550원 부근에서는 외환당국 개입 경계와 분기말 수출업체 네고 물량이 맞물리며 추가 상승은 제한되었다. 금주 핵심 변수는 미국 경제지표와 외국인 수급이다.

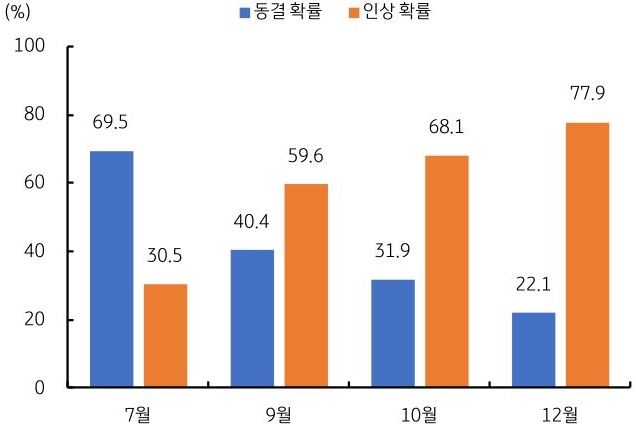

ISM 지수와 고용지표가 견조하게 확인될 경우 연준 인상 기대가 강화되며 달러 강세 압력이 재차 확대될 수 있다. 반면 지표 둔화나 외국인 주식 매도세가 진정될 경우 고점 부담과 네고 물량을 빌미로 환율 상단 역시 제한될 수 있다. 결국 금주 외환시장의 관건은 연준 인상 기대 검증과 외국인 수급 지속 여부이다. - 최근 미 달러화 강세의 핵심 동인은 연준 금리 인상 기대이다. 6월 FOMC 이후 시장은 7월 즉시 인상보다는 9월부터 긴축 전환 가능성에 무게를 두고 있다. Fed Watch 기준, 9월부터는 인상 반영 확률이 동결 확률을 역전했다 (그림 5). 연말로 갈수록 인상 기대가 높아지고 있다는 점에서 달러 강세 지속 가능성도 커지고 있다.

다만 인상 논리 정당화를 위해서는 경제지표를 통한 검증이 필요하다. 금주에는 미국 6월 ISM 지수와 비농업 고용, 실업률, 임금 상승률 등 핵심 지표가 발표된다.

지표에서 미국 경기와 고용의 견조함이 확인될 경우 연준 인상 기대는 한층 더 강화되며 달러 역시 추가적인 강세 압력을 받을 수 있다. 반대로 지표가 둔화될 경우 최근 인상 기대는 ‘검증이 덜 된 믿음’으로 흔들릴 가능성이 있다. 금주 미국 경제지표에 주목해야 할 이유이다. - 이번 주 달러/원 환율은 미국 경제지표 경계와 외국인 주식 순매도에 따른 수급 부담이 하단을 지지하는 반면, 외환당국 개입과 분기말 수출 네고 물량 출회가 상방을 제한하며 주 중반까지 1,530원대에서 혼조세가 예상된다. 목요일 저녁 발표될 미국 6월 고용지표 결과에 따라 변동성이 확대될 수 있다.

외국인 수급 부담이 지속되는 가운데 지표까지 호조일 경우, 역내외 달러 강세 압력에 달러/원은 1,550원을 상회할 수 있다. 다만 당국 개입과 수출 네고에 1,550원대 안착보다는 일시적 진입에 그칠 것이란 판단이다. 반면 미국 지표가 예상보다 부진할 경우, 연준 인상 기대 되돌림과 엔화 강세 전환에 원화 역시 동조하며 달러/원은 1,510원대까지 저점을 낮출 것으로 예상한다.

![[미리보기] 7월 1주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 아직은 검증 덜 된 미국 예외주의](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)