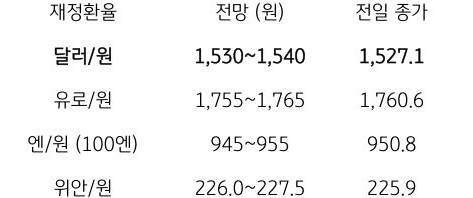

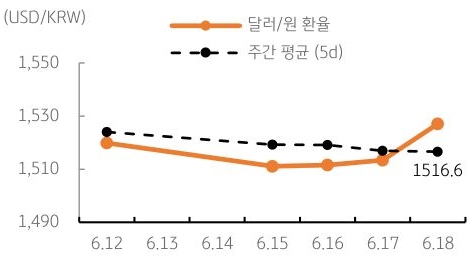

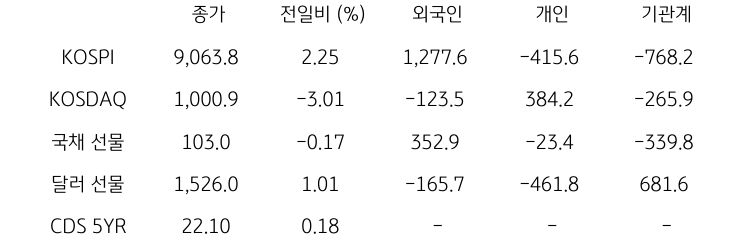

[달러/원 환율] 엔화 약세 동조 등에 상방, 네고와 당국 경계가 제약 요인

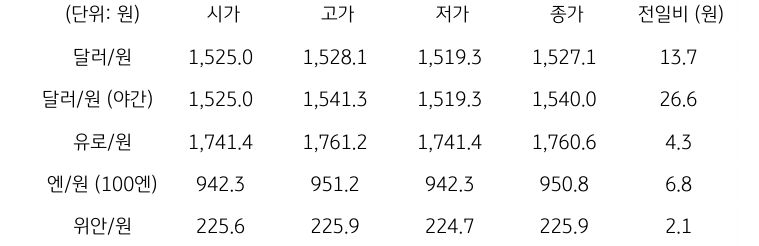

전일 달러/원 환율은 매파적 FOMC 결과를 소화하며 1,525원으로 갭 상승해 개장. 이후 수출 네고 출회와 당국 개입 경계로 상단이 제한된 가운데, 장중에 달러화 지수 하락에 연동해 1,519원까지 상승폭 축소. 오후장에서는 재차 저가 매수세 유입되며 상승폭 확대, 전일 종가 대비 13.7원 상승한 1,527.1원에 정규장 마감

야간장에서는 미국 경제지표 호조 등에 따른 달러화 강세로 인해 1,540.0원으로 상승 마감. 역외 NDF 환율은 11.10원 상승한 1,537.00원에 최종 호가

금일 달러/원 환율은 1,530~1,540원 레인지에서 등락 예상. 국제유가 하락과 미국 증시 반등은 원화에 우호적. 하지만 달러화 지수 100pt 상회, 연준 인상 기대, 엔화 약세가 더 직접적인 상방 재료

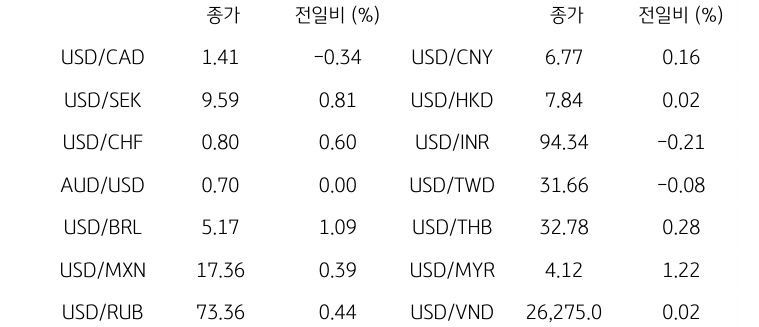

특히 달러/엔 161대 진입은 원화에도 약세 동조 압력. 반면 수출업체 네고와 당국 경계는 상방을 제약하는 요인으로 작용. 한편 외국인 주식 순매수 지속, 일본 당국 개입 여부 등이 주목할 변수

![[환율 전망] 사는 자와 파는 자, 만만치 않을 공방](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[8월 1주차] 금리(IR) 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)