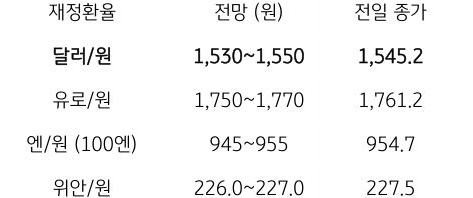

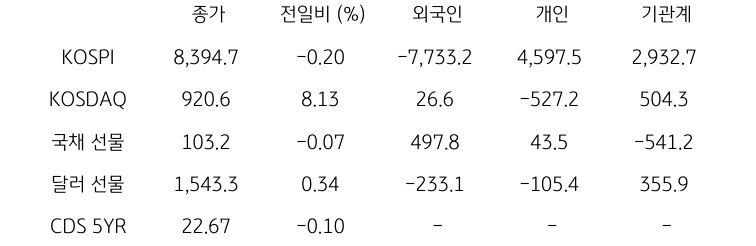

[달러/원 환율] 분기말 외국인 리밸런싱, 수출 네고, 당국 종가관리 주목

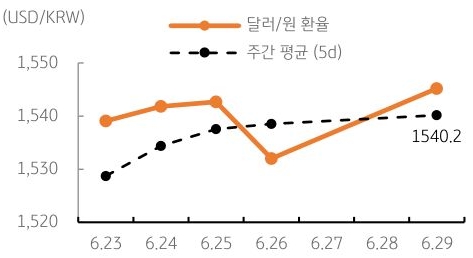

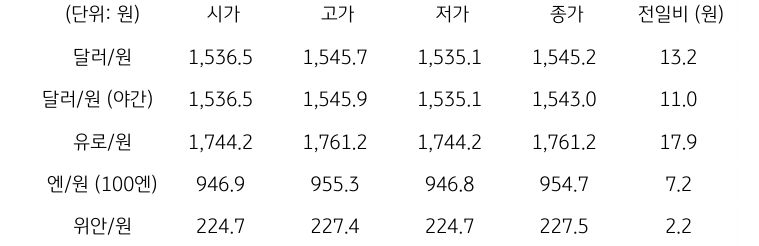

전일 달러/원 환율은 주말간 다시 부각된 중동 리스크를 반영하며 1,536원으로 상승 개장. 달러화 지수와 국제유가는 보합권에 머물며 달러/원에 중립적이었으나, 외국인 주식 순매도에 따른 달러 수요가 환율 상방 자극. 하지만 1,545원 부근에서 외환당국 경계와 수출 네고에 추가 상승은 제한적, 전일 종가 대비 13.2원 상승한 1,545.2원에 정규장 마감

야간장에서는 글로벌 달러 약세로 인해 1,543.0원에 소폭 하락 마감. 역외 NDF 환율은 4.15원 하락한 1,540.30원에 최종 호가

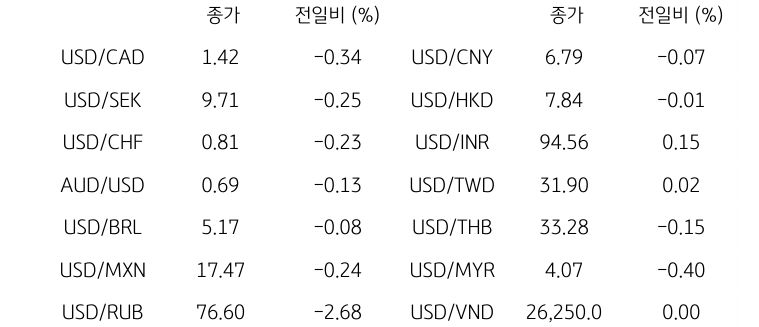

금일 달러/원 환율은 1,530~1,550원 레인지에서 등락 예상. 대외적으로 역외 달러 약세에도 엔화 162엔 근접과 유가 반등이 원화에 부담 요인. 다만 중동 긴장 완화와 뉴욕증시 회복은 원화에 긍정적

수급적으로는 분기말 이벤트가 변동성 키울 가능성. 외국인 리밸런싱에 따른 커스터디 달러 매수는 환율 상방 자극. 반면 반기말 수출업체 네고 출회는 상방 억제 요인. 정책 변수로는 당국의 종가관리성 실개입 여부에 주목

![[미리보기] 7월 1주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 1주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)