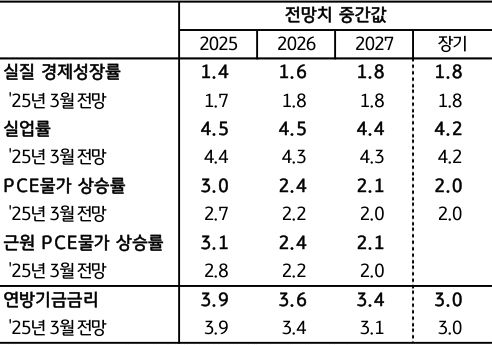

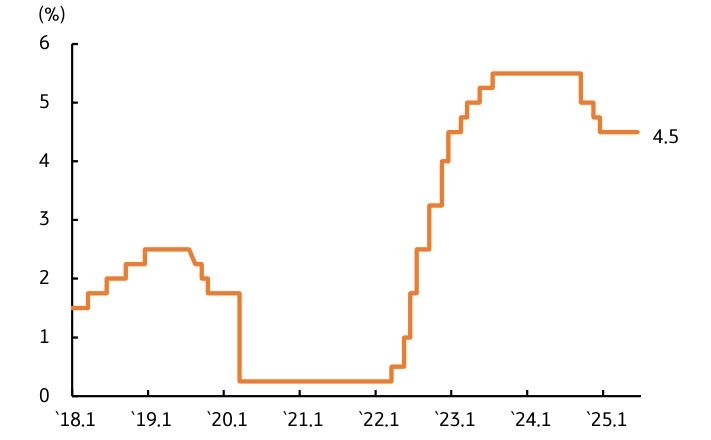

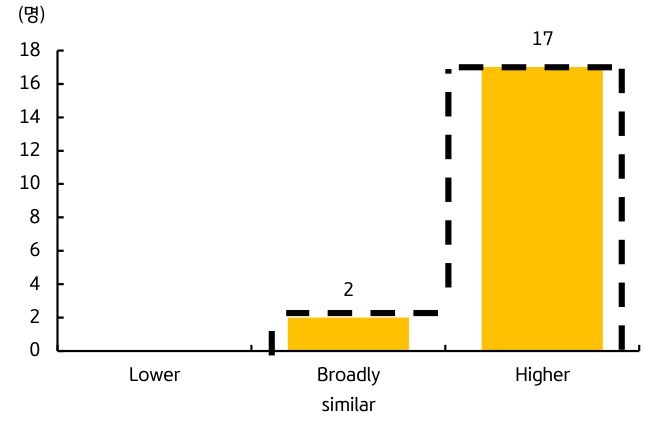

19일 새벽, 미국 연준은 FOMC 정례회의에서 정책금리를 상단 기준 4.5%로 동결했다. 금리 결정은 만장일치로 진행되었다. 성명서는 ‘실업률 상승 및 인플레이션의 상방리스크가 커졌다’는 문구가 삭제되었으며, 경제전망 불확실성은 “감소했으나 여전히 높다”고 변경되었다.

실업률의 경우 안정화되었다 (Stabilized)는 문구를 삭제했지만, 여전히 낮은 수준을 유지하고 있다고 평가했다. 결국 연준 위원들은 상호관세 관련 불확실성이 해소되기 전 까지 금리를 동결하고 경제 상황을 관망하는 것이 (Wait and See) 합리적이라고 평가한 것으로 보인다.

![[7월 3주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)