금리, 금리인하 사이클의 후반부 진입

2025년 하반기 글로벌 경제 및 금리, 환율 전망 2화

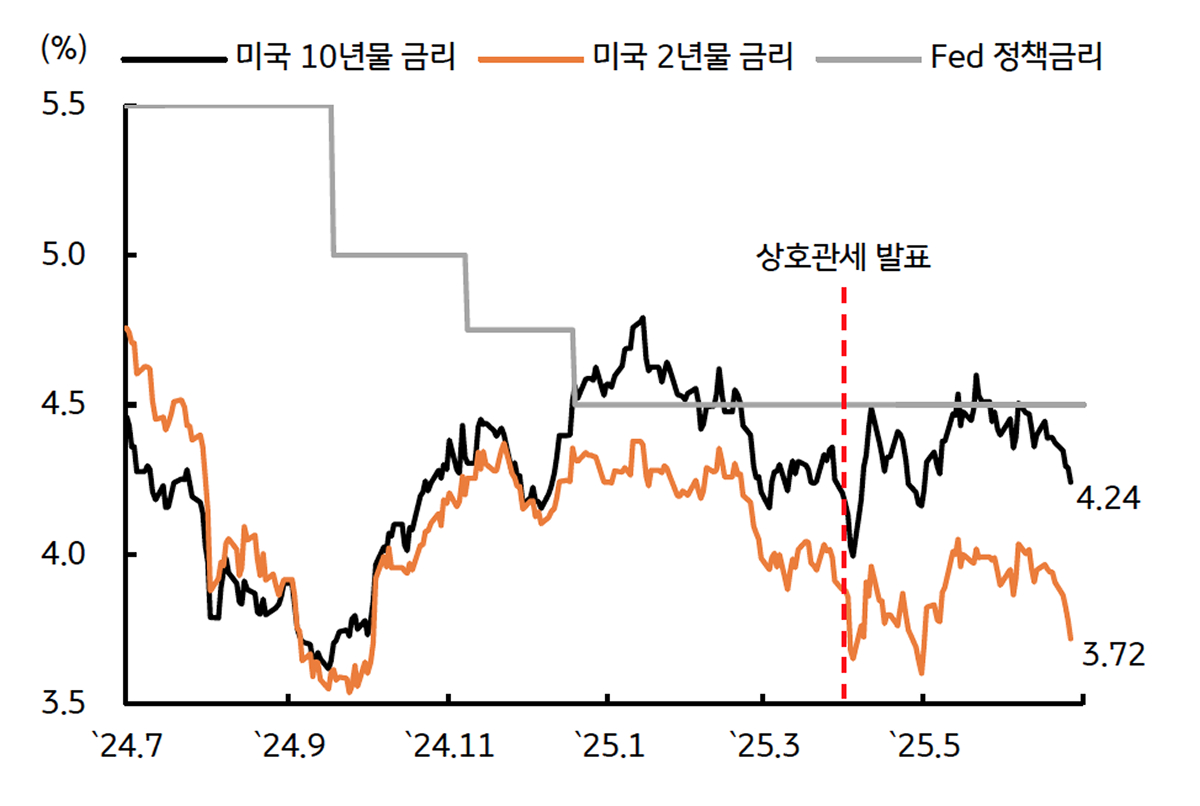

[미국] 상반기, 트럼프 발언에 변동성 높았던 채권시장

▪︎ 상반기 금리 동향, 트럼프 행정부의 상호관세 부과 및 공화당의 감세안 (One, Big Beautiful Bill) 하원 통과에 변동성 확대

* 무디스 (Moody`s), 연방정부 재정건전성에 대한 신뢰도 문제를 이유로 미국의 신용등급을 ‘Aaa’에서 ‘Aa1’으로 하향

▪︎ 연준, 관세 관련 불확실성과 경기지표 호조를 감안해 ‘신중한 접근’ 유지 - 트럼프가 원하는 선제적 금리인하 가능성 제한적

▪︎ 시장은 물가상승 우려에도 불구하고 하반기 경기둔화 가능성을 반영해 연준의 금리인하 횟수를 2회 내외로 예상 중

상반기 금리 동향, 트럼프의 상호관세 발표 이후 변동성 확대

확대

자료: Bloomberg, KB국민은행 자본시장사업그룹

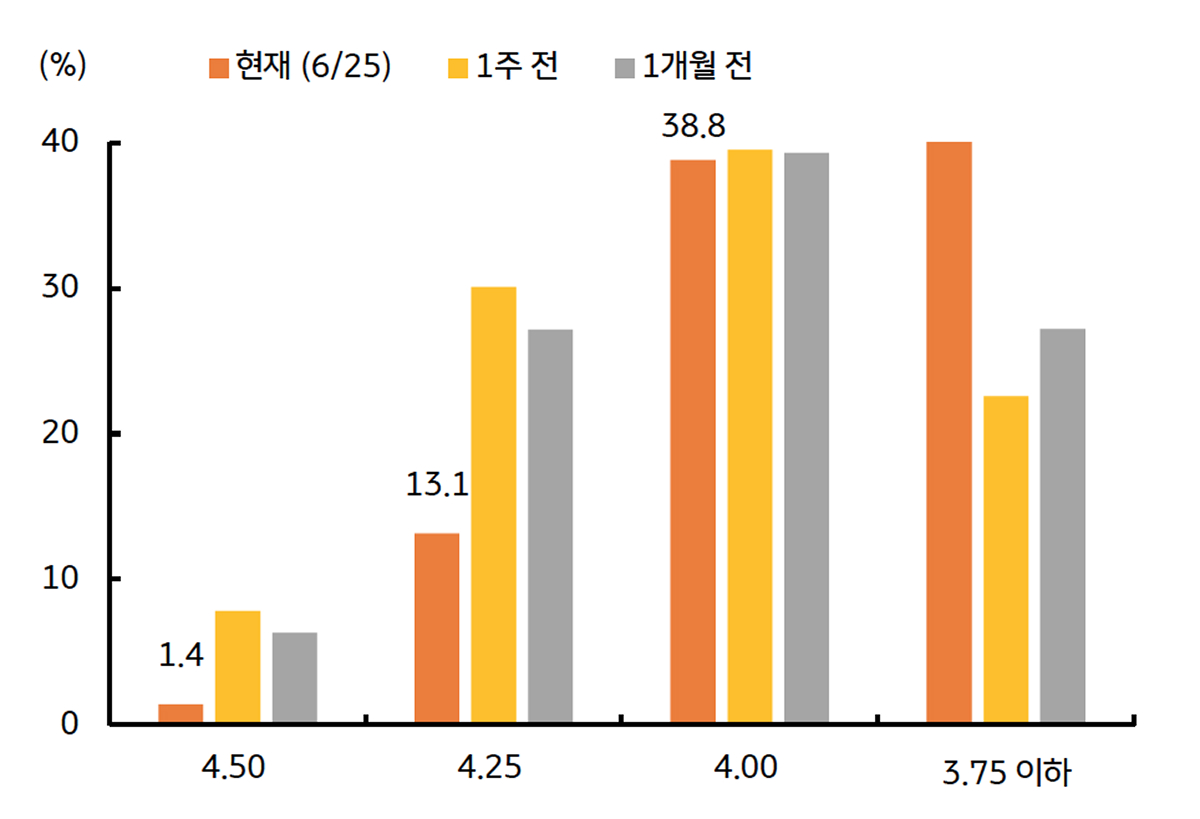

시장은 연준이 올해 2~3회 정도 인하할 것으로 예상

확대

자료: CME Fed Watch, KB국민은행 자본시장사업그룹

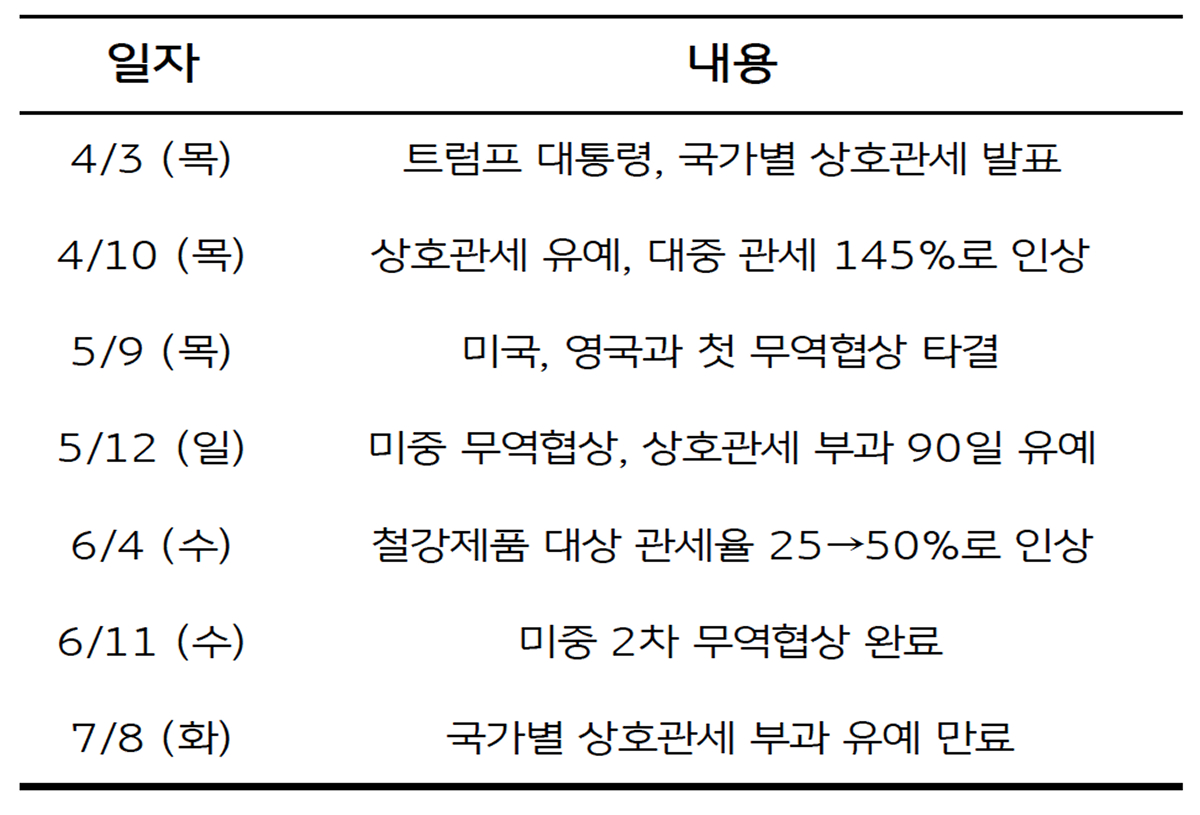

[미국] 상호관세 이슈, 하반기에도 시장 변동성 확대 요인으로 작용

▪︎ 7/8일, 개별 국가를 대상으로 한 상호관세 부과 유예 만료 - 무역협상 타결이 완료된 국가는 영국 뿐

▪︎ 미국, 상호관세 부과시점 만료기간 연장을 통해 국가별 협상을 계속 진행할 것으로 예상 - 하반기 시장 변동성 확대 요인

▪︎ 무역협상이 타결 되더라도 최저한도는 보편관세율 10%, 실효관세율은 과거 대비 10%p 이상 상승

▪︎ 상호관세는 하반기부터 물가에 상방 압력으로 작용할 것으로 전망 - 물가 상승 폭 확대 시 금리인하 시점 지연 소지

상호관세 발표 이후 관세 관련 주요 이슈

확대

자료: 언론기사 취합, KB국민은행 자본시장사업그룹

상호관세 부과 이후 실효관세율 급등

확대

자료: The Yale Budget Lab, KB국민은행 자본시장사업그룹

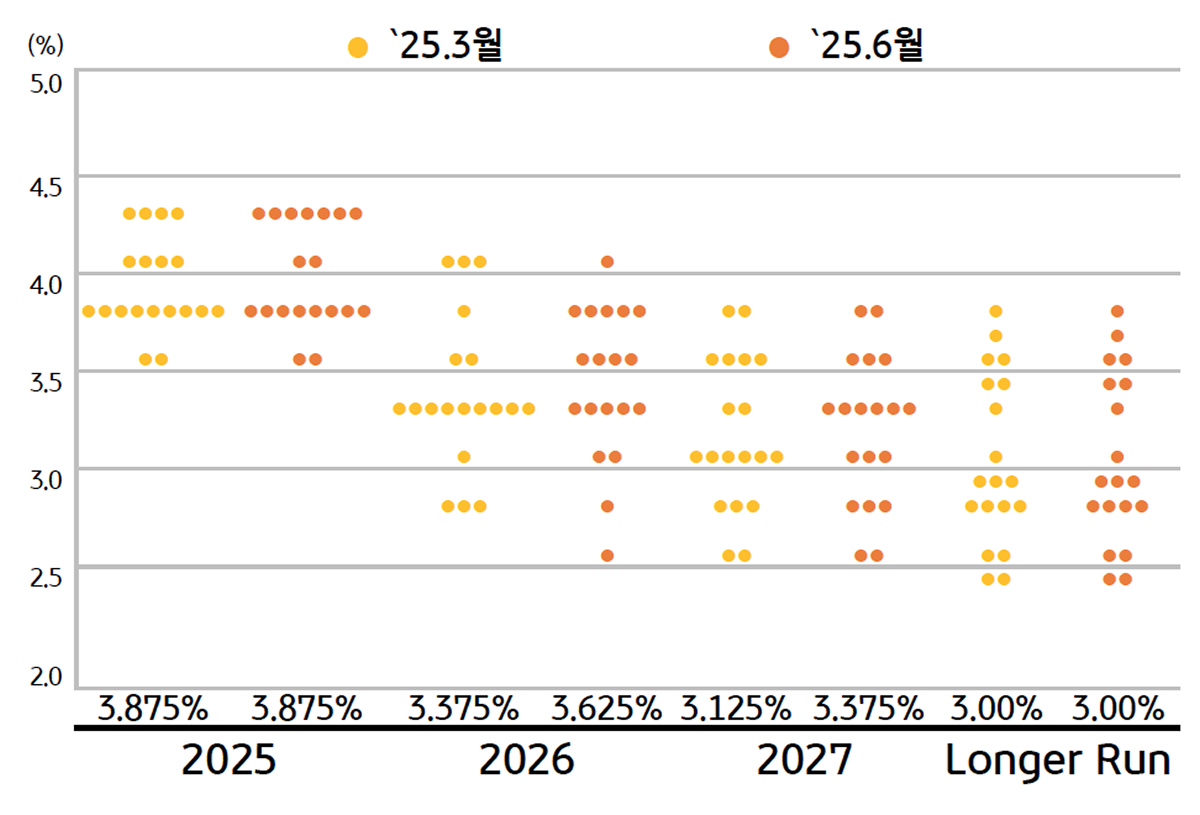

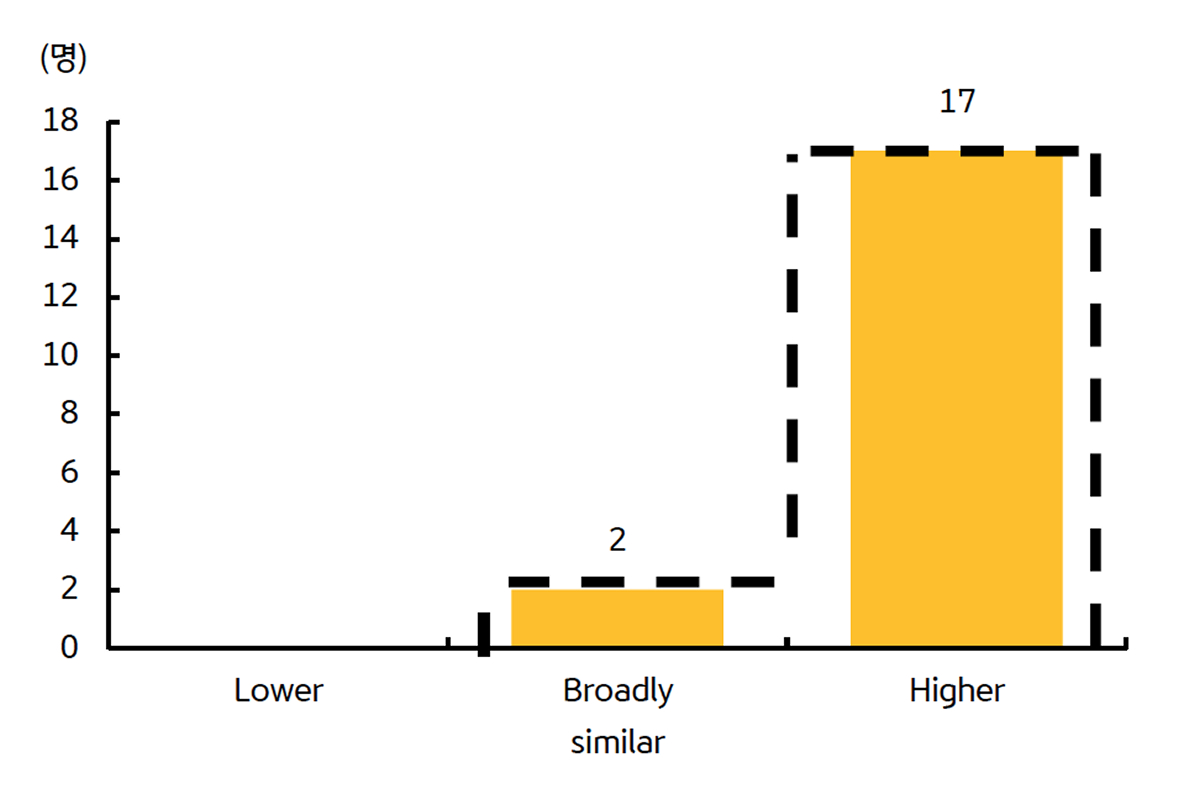

[미국] 연준의 금리인하 재개 시기는 4분기, 물가 상승이 제한된다면 당겨질 전망

▪︎ 연준, 데이터 의존적인 통화정책 기조를 감안할 시 고용 위축을 확인하기 전 까지 선제적인 금리인하를 단행할 가능성은 제한적

▪︎ 6월 FOMC, 관세로 인한 물가상승이 아직 확인되지 않은 만큼 올해 금리인하 폭 2회로 제시

▪︎ 중동지역 불확실성과 관세 불확실성으로 물가 상승 가능성이 남아있는 한 연준 위원들의 ‘신중한 접근’ 기조 여전히 우위

▪︎ 일부 위원은 관세로 인한 물가상승 폭이 크지 않다는 점을 이유로 7월 금리인하 필요성 주장 - 연준 내에서도 분열된 의견 확인

6월 FOMC, 연말 정책금리 인하 폭 2회로 유지

확대

자료: Fed, KB국민은행 자본시장사업그룹

연준 위원들 대다수, 여전히 물가 상승 가능성을 우려 중

확대

자료: Fed, KB국민은행 자본시장사업그룹

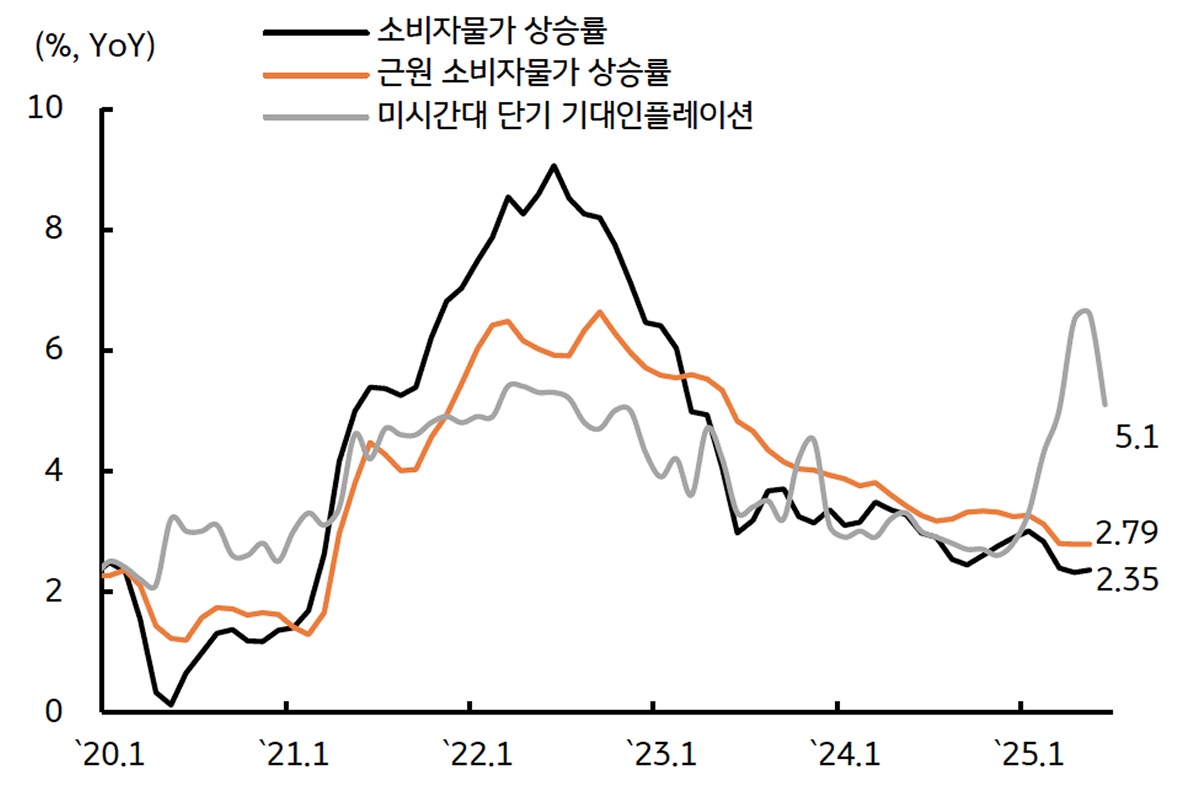

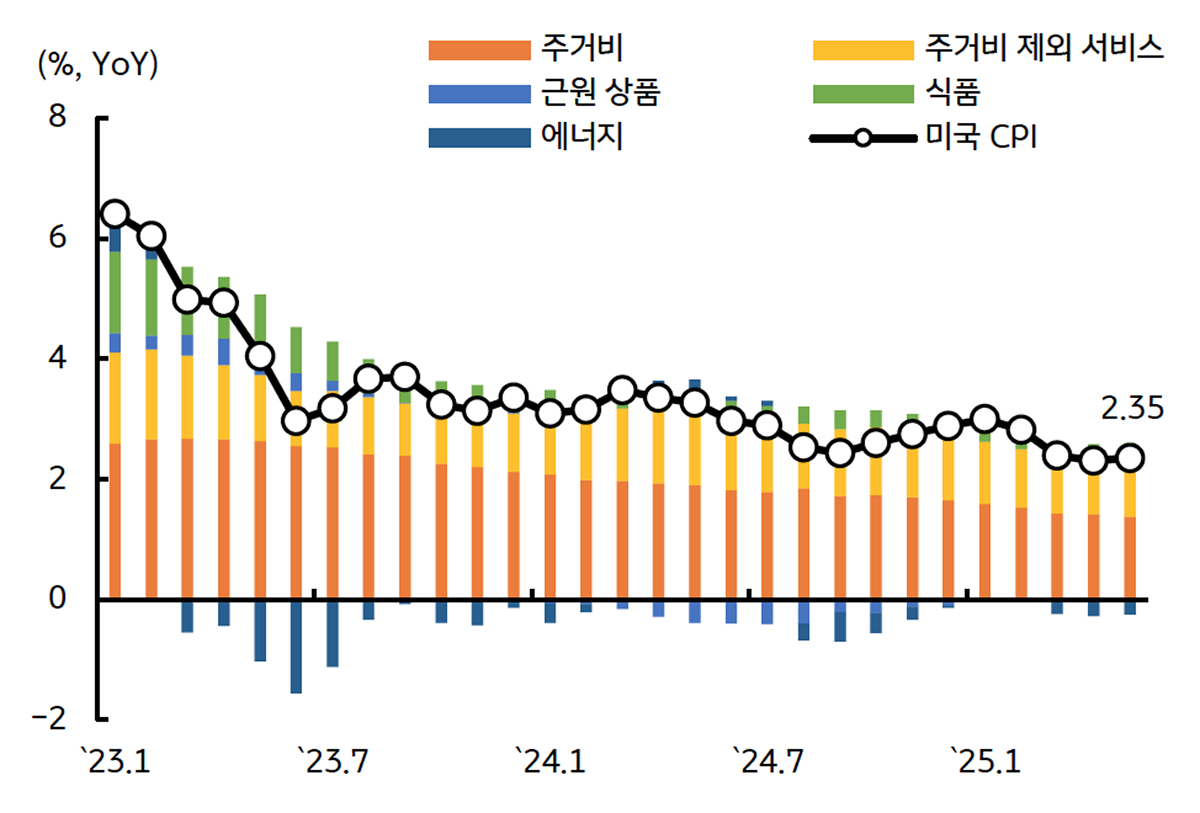

[미국] 상호관세 부과 이후 실제 물가와 기대 물가간 괴리 확대

▪︎ 상호관세 부과는 유예되었으나, 보편관세 10%는 현재 진행형 - 기업들의 수입물가 상승 압력은 여전히 유효

▪︎ 주거비를 비롯한 서비스 가격 상승 폭 둔화가 물가 하락을 주도하면서 관세로 인한 상품가격 상승을 일부 상쇄

▪︎ 수요 위축을 우려한 기업들이 물가 상승분을 제품가격에 반영하는 것을 주저 - CPI와 기대인플레이션간 괴리가 지속되는 이유

▪︎ 기업들의 제품가격 전가 본격화 및 기저효과를 반영하면 하반기 물가 반등 가능성 높음

실제 물가상승률과 기대인플레이션 간 괴리 지속

확대

자료: Bloomberg, KB국민은행 자본시장사업그룹

미국 소비자물가 상승률의 품목별 기여도 추이

확대

자료: Bloomberg, KB국민은행 자본시장사업그룹

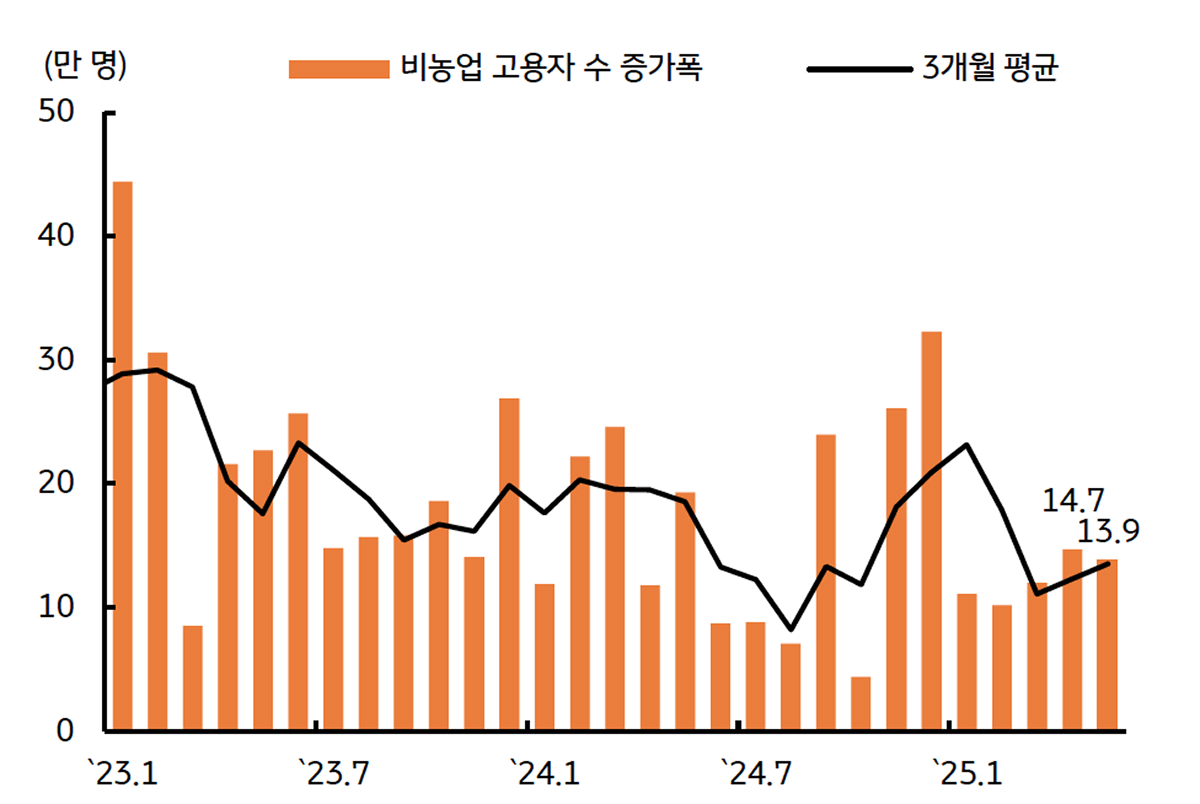

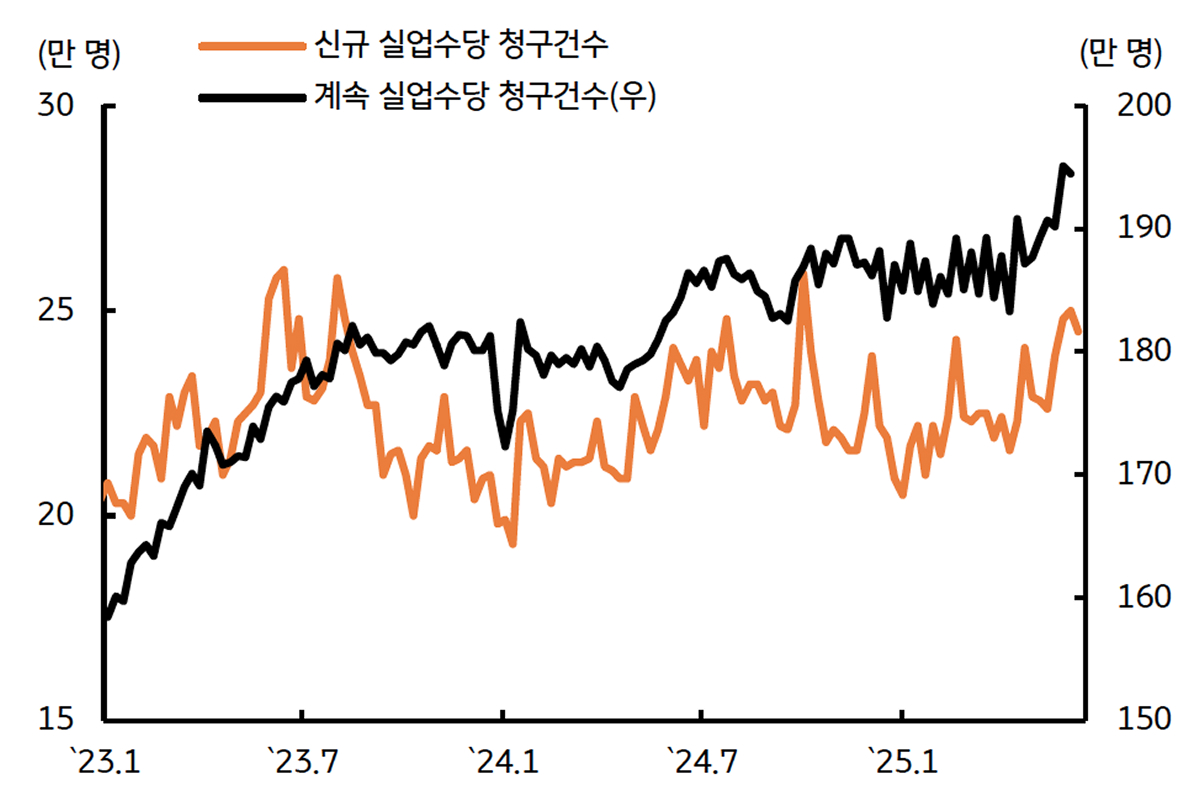

[미국] 완만하게 둔화 중인 미국 고용지표, 하반기 금리인하 기대감

▪︎ 연준의 후행적 태도를 감안할 때, 금리 인하가 재개될 수 있는 조건은 고용지표의 추세적 둔화

▪︎ 5월 비농업 고용자 증가 폭이 예상을 상회했으나, 과거 지표가 하향 조정되고 실업률이 오르고 있음 - 고용지표 둔화 시사

▪︎ 고빈도 지표인 실업수당 청구건수가 증가하고 있다는 점도 고용 둔화 조짐이 보이고 있다는 점을 지적

▪︎ 9월 정책금리가 인하되기 위해서는 비농업 고용자 수 증가 폭이 2개월 연속 10만 명을 하회할 필요

비농업 고용자 수, 10만 명 초반 유지되나 과거 지표 하향 조정 중

확대

자료: CEIC, KB국민은행 자본시장사업그룹

실업수당 청구건수 상승세, 향후 고용지표 둔화 가능성 시사

확대

자료: Bloomberg, KB국민은행 자본시장사업그룹

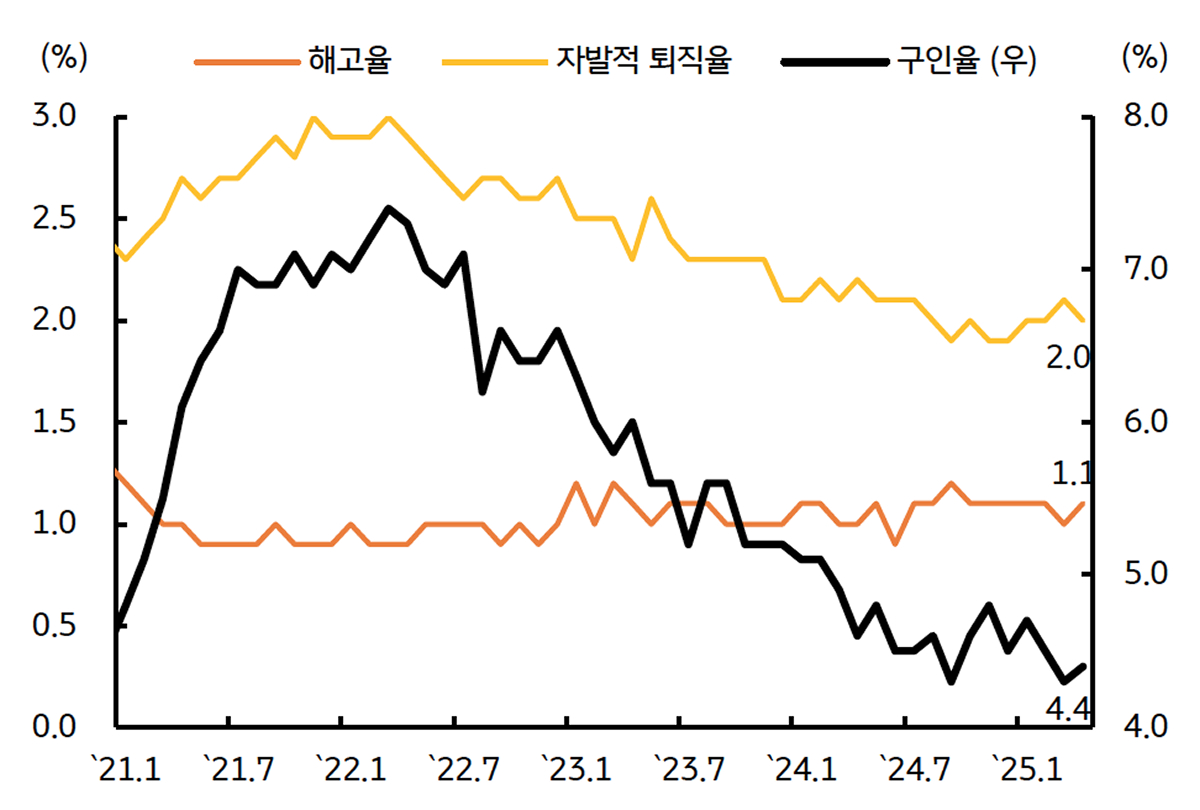

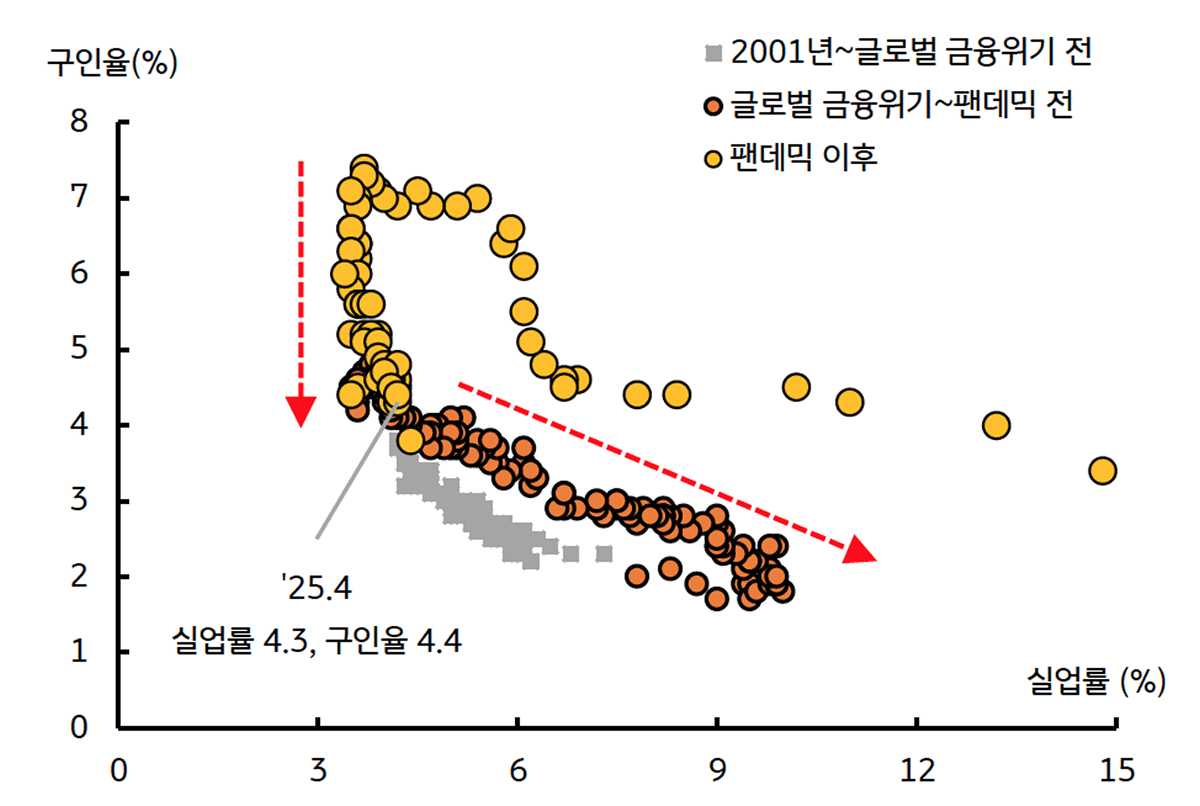

[미국] 관세 불확실성에 고용도, 해고도 소극적인 기업들

▪︎ 현지 기업, 관세로 생산비용이 오르고 있으나 수요 위축을 우려해 가격 전가를 주저 - 영업이익 하락으로 실적 부진 불가피

▪︎ 해고로 인건비를 줄여야 하나 2020년 팬데믹 사례를 계기로 고용을 유지 - 구인도, 해고도 하지 않는 양상 지속

▪︎ 베버리지 곡선으로 볼 때 구인율이 추가적으로 하락할 시 실업률 상승세가 본격화될 수 있음 - 장기적으로 해고가 본격화될 전망

* 크리스토퍼 월러 이사, 구인율이 4.5% 미만을 기록할 경우 향후 실업률이 빠르게 상승할 수 있다고 지적

신규 고용도, 해고도 하지 않고 있는 기업들

확대

자료: CEIC, KB국민은행 자본시장사업그룹

베버리지 곡선 상 구인율 하락 시 실업률 본격 상승

확대

자료: CEIC, KB국민은행 자본시장사업그룹

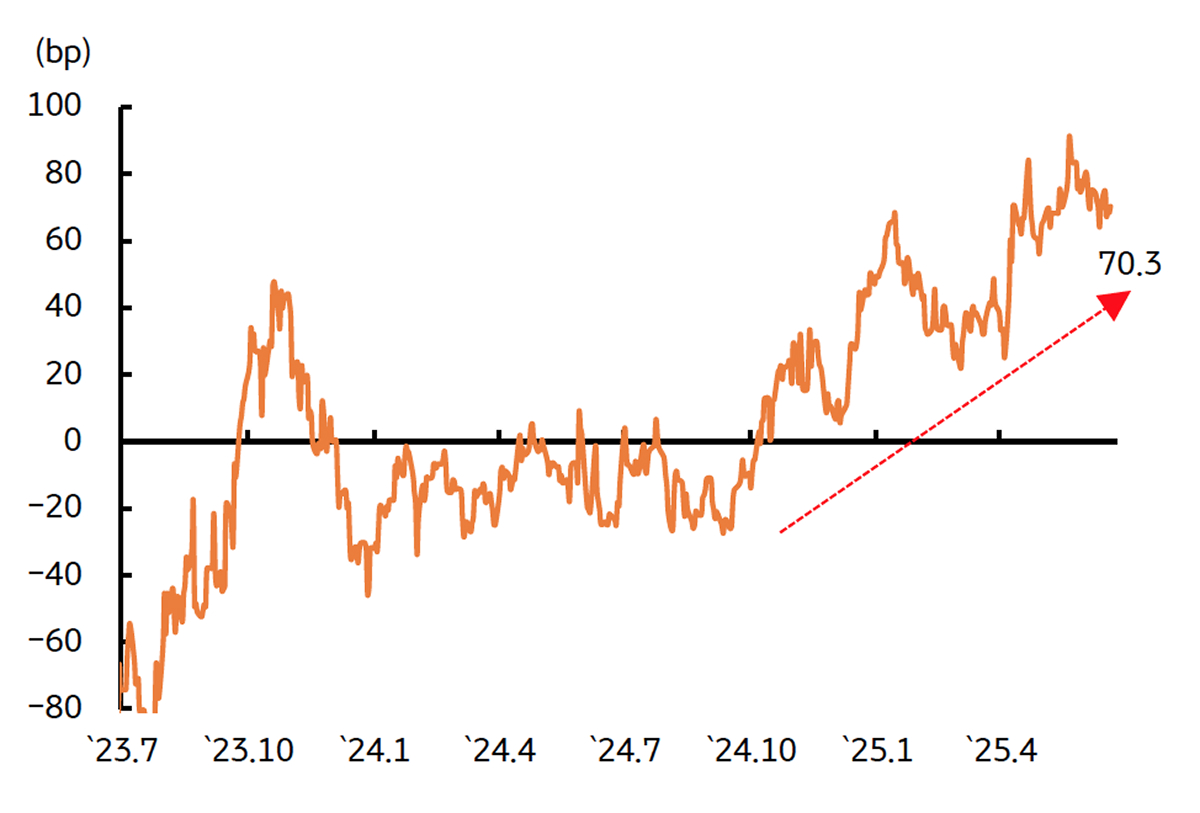

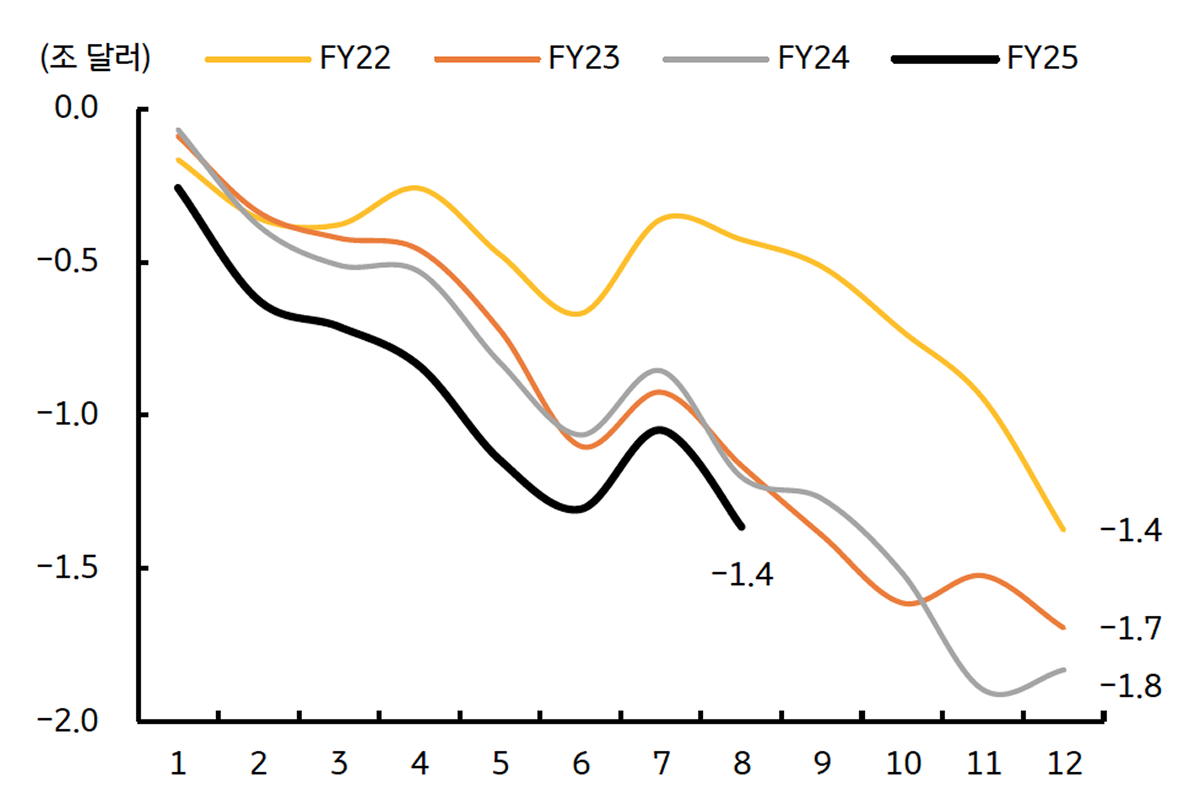

[미국] 누증되는 미국의 정부부채, 기간 프리미엄 상승 요인

▪︎ 트럼프 대통령 취임 이후 미국 10년물 국채의 기간 프리미엄이 상승세를 지속하면서 국채금리 상승의 주 요인으로 등극

▪︎ 연방정부의 부채 규모가 빠른 속도로 증가하고 있는 가운데, 감세안이 하원을 통과하면서 재정적자 누증 우려가 커졌기 때문

* 트럼프 행정부가 정부효율부 (DOGE)의 비용절감 조치에도 불구하고, FY25 8개월간 연방정부의 누적 재정적자는 1.4조 달러를 기록

▪︎ 재정적자 문제로 인한 미국 자산의 신뢰도 우려 지속 - 기간 프리미엄은 하단이 제약될 것으로 판단

미국 자산의 신뢰도 하락이 부각되며 기간 프리미엄 상승세 지속

확대

자료: Ny Fed, KB국민은행 자본시장사업그룹

빠른 속도로 증가하고 있는 미 연방정부 재정적자 규모

확대

자료: US Treasury, KB국민은행 자본시장사업그룹 / 주: FY25 기간은 2024년 10월 ~ 2025년 9월

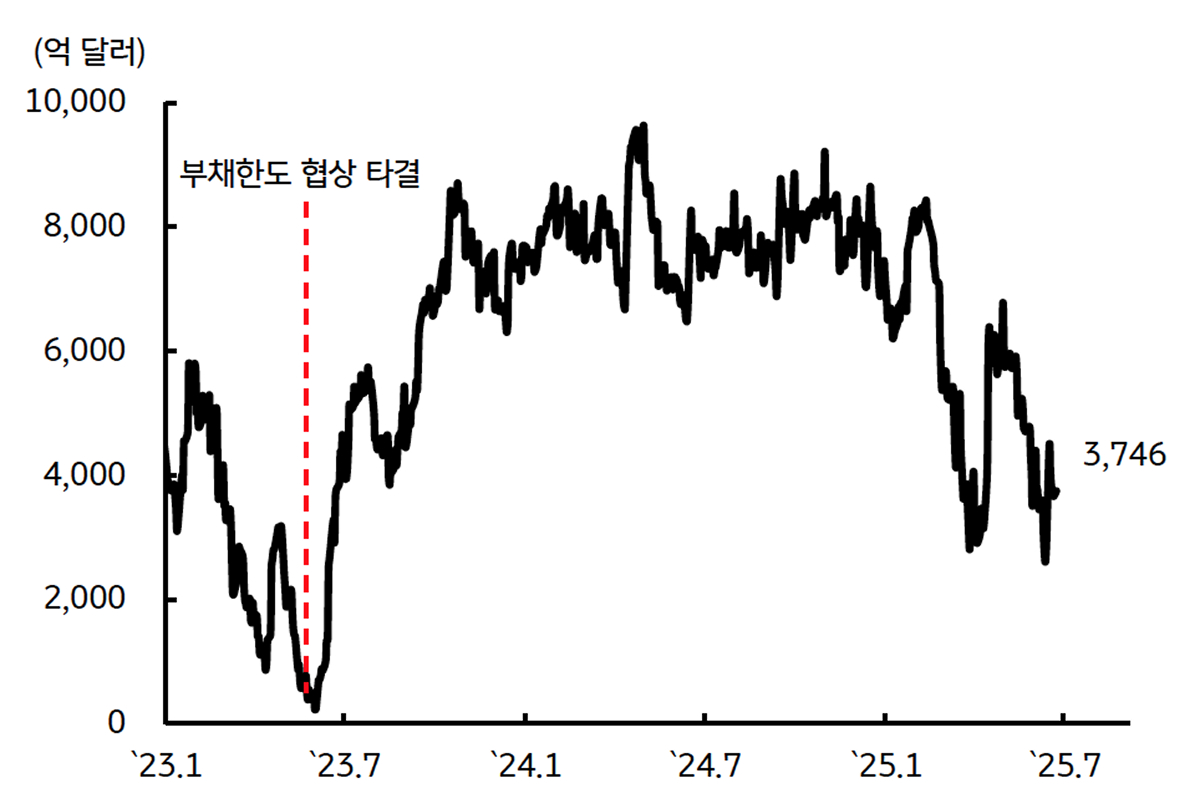

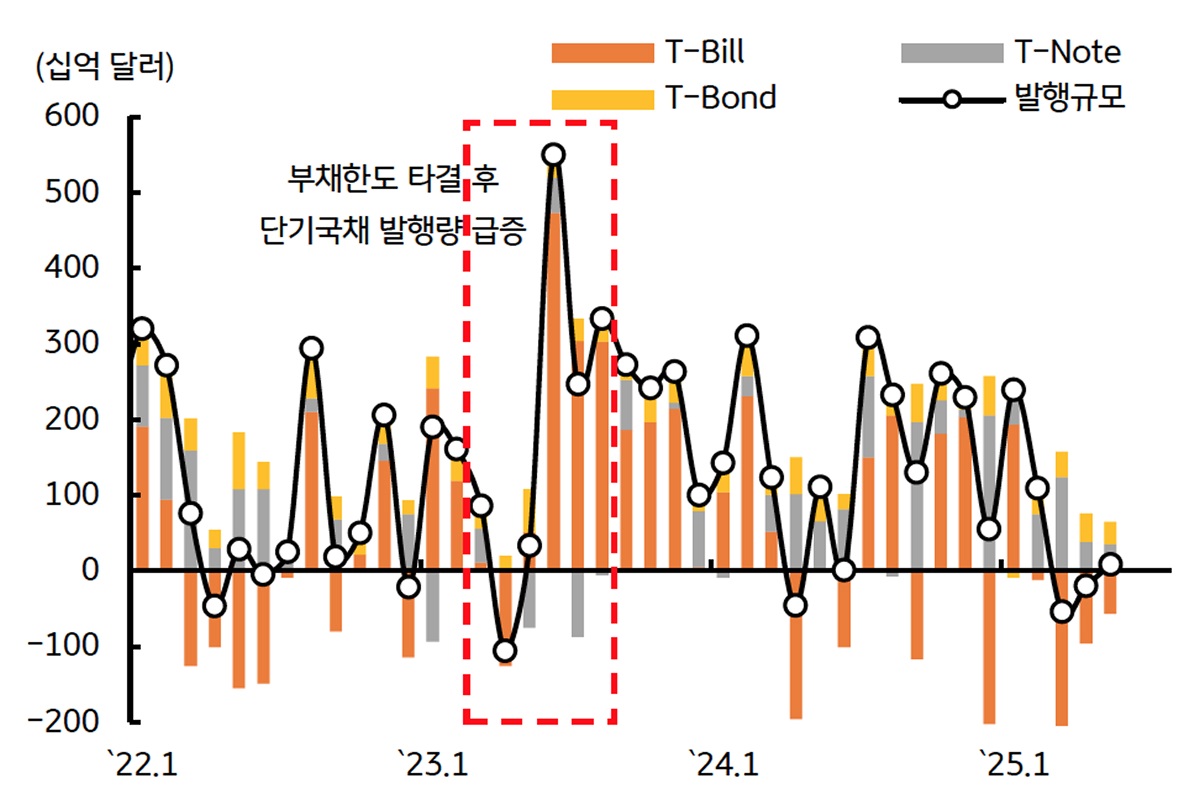

[미국] 부채한도 협상 타결 이후 국채 수급 부담 가중에 유의

▪︎ 연방정부, 1월부터 법적 부채한도에 도달하면서 국채 순 발행이 제한되어 있는 상황 - 만기도래분만 발행 가능

▪︎ 재무부는 일반계정 (TGA)에 보관중인 자금을 활용해 긴급재정 운용 중, 보유자금 고갈 전 까지 부채한도 협상이 타결 되어야 함

▪︎ 현재 TGA 잔고는 3,740억 달러, 보유자금 고갈 시기 (X-date)는 8월 말로 예상,

▪︎ 2023년 사례를 볼 때, 부채한도 협상 타결 후 TGA 잔고를 확보하기 위해 단기국채 발행규모가 급증할 예정 - 수급 부담에 유의

미 재무부 일반계정 잔고 추이, X-date는 8월 말 예상

확대

자료: US treasury, KB국민은행 자본시장사업그룹

과거 부채한도 협상 타결 후 미 국채 발행규모 증가

확대

자료: SIFMA, KB국민은행 자본시장사업그룹

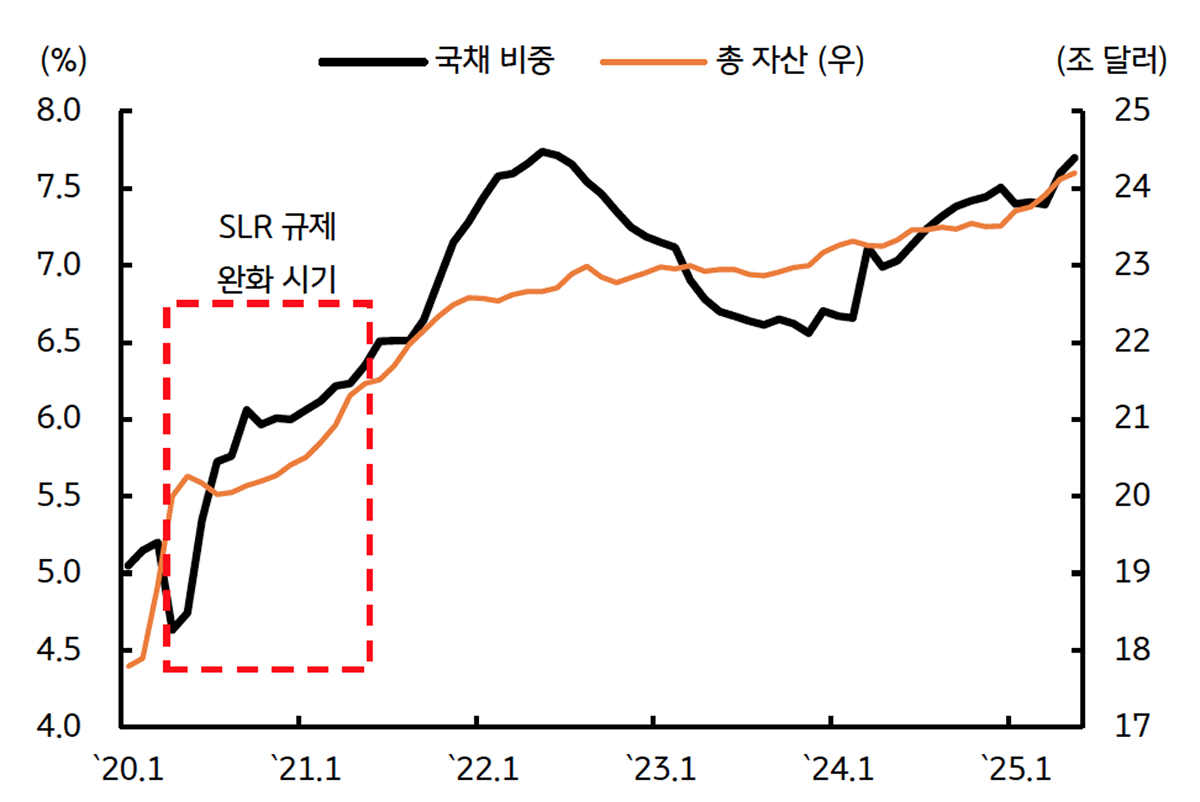

[미국] 보완적 레버리지 비율 (SLR) 완화는 채권시장에 우호적

▪︎ 재무부와 연준, 미 국채에 대한 금융기관들의 투자 수요를 제고시키기 위해 보완적 레버리지 비율 (SLR) 완화를 추진

▪︎ 금융기관이 보유한 미 국채규모는 2.3조 달러로 전체의 8.8%에 불과 - SLR 완화는 대형 은행들의 미 국채 매수 여력을 제공

* 과거 팬데믹 기간 동안 SLR 규제가 완화되었을 때, 은행들은 미 국채 비중을 적극적으로 확대

▪︎ 상업은행 자산 중 채권 비중은 22.8%, 국채 비중은 7.7%, 은행들이 국채 비중을 빠르게 높이지는 않더라도 심리 개선요인 제공

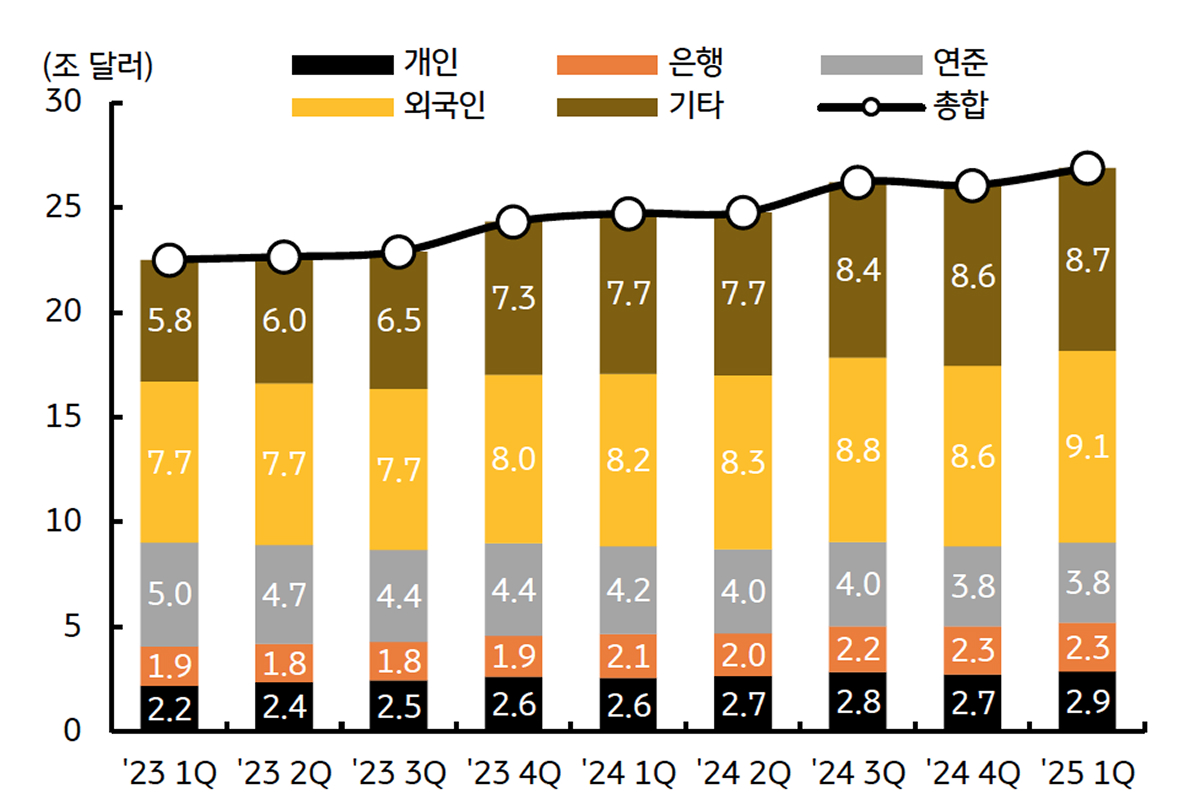

투자 주체별 미 국채 보유 규모

확대

자료: SIFMA, KB국민은행 자본시장사업그룹

상업은행 총 자산 및 미 국채 보유 비중

확대

자료: Federal Reserve, KB국민은행 자본시장사업그룹

[한국] 경기침체 우려에도 추가 금리인하 여력은 제한적

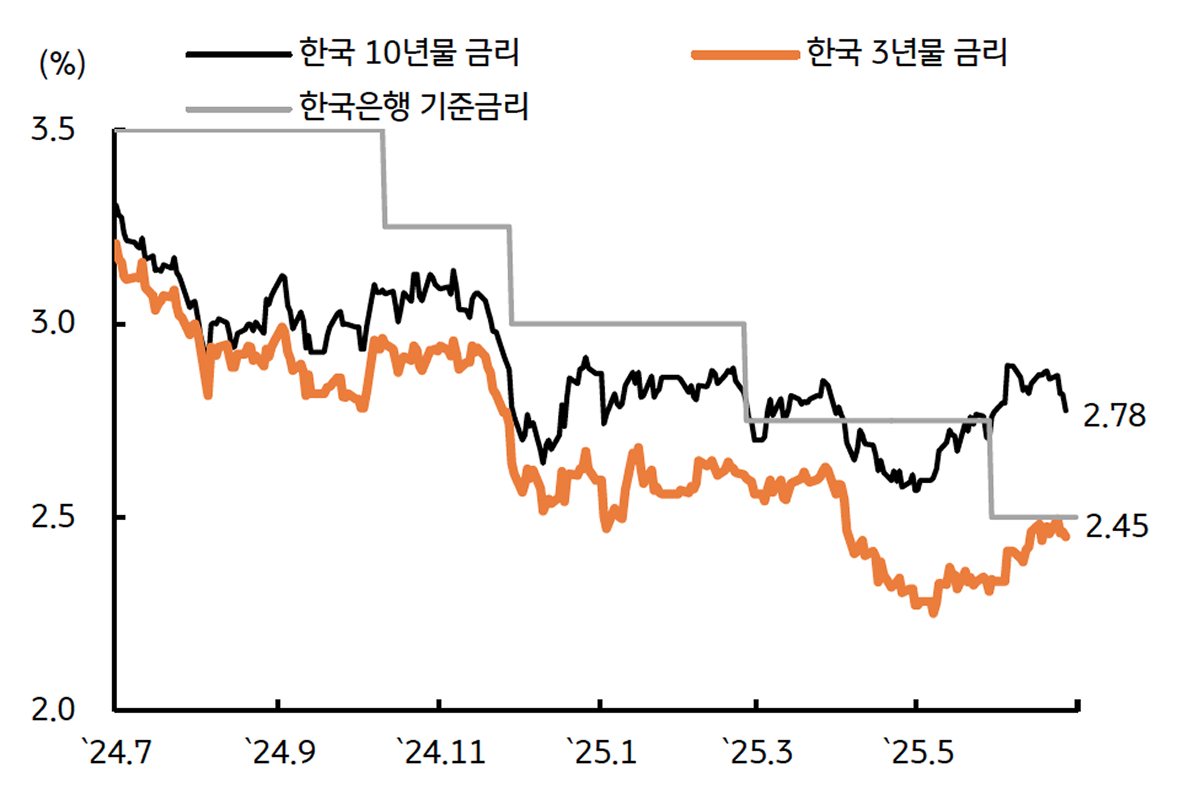

▪︎ 상반기 국고채 금리 동향, 경기침체 우려로 한국은행이 기준금리를 총 50bp 인하했으나, 신 정부 출범 이후 상승

* 신 정부가 경기부양을 위해 2차 추가경정예산 편성과 같은 확장적 재정정책을 사용하면서 성장률 개선 및 국고채 수급 우려가 부각

▪︎ 시장은 경기부양 차원에서 최종금리를 1.75%까지 반영했으나, 신 정부 출범 이후 최종금리 레벨을 2.0%로 상향 조정

▪︎ 차기 기준금리 인하 시점은 한국은행이 부동산 가격 상승 여파로 금융안정에 비중을 높일 것으로 판단해 10월로 제시

한국 국고채 금리, 신 정부의 추경 편성 여파에 장기물 중심 상승

확대

자료: Bloomberg, KB국민은행 자본시장사업그룹

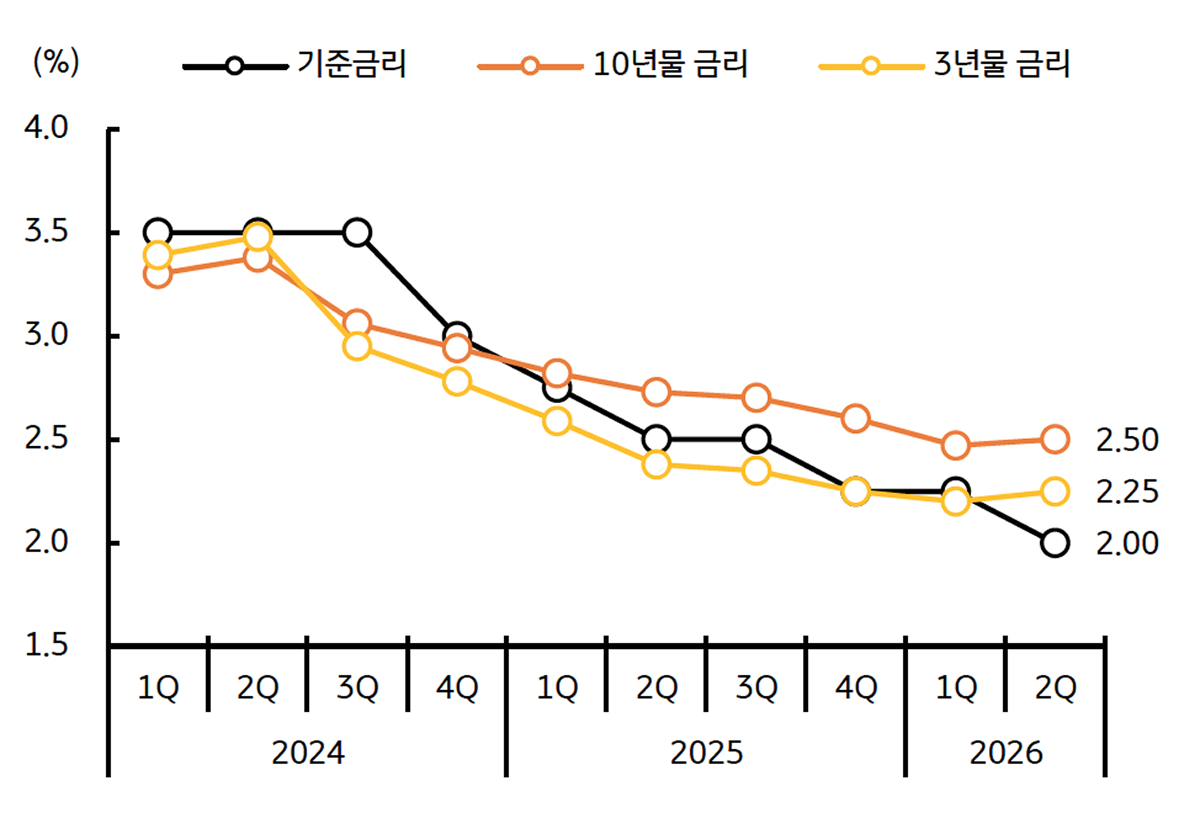

금리전망, 연내 1회 추가인하, 최종금리는 2.0% 전망

확대

자료: Bloomberg, KB국민은행 자본시장사업그룹 전망

[한국] 5월 금통위, 기준금리 인하에도 총재 발언에 금리 하락 폭 제한

▪︎ 5월 금융통화위원회 (5/29일), 기준금리를 2.75%에서 2.50%로 25bp 인하 - 금통위원의 3개월 내 포워드 가이던스는 4인

▪︎ 한은 총재, 경기만 고려하면 추가 인하 유효하나 1%대 도달에는 시간이 소요될 것이라고 발언, 시장금리 추가 하락 폭 제한

▪︎ 경제전망, 올해 성장률 전망치 1.5%에서 0.8%로 하향 조정 - 2차 추가경정예산 편성 감안하면 8월 전망치 상향 조정 예상

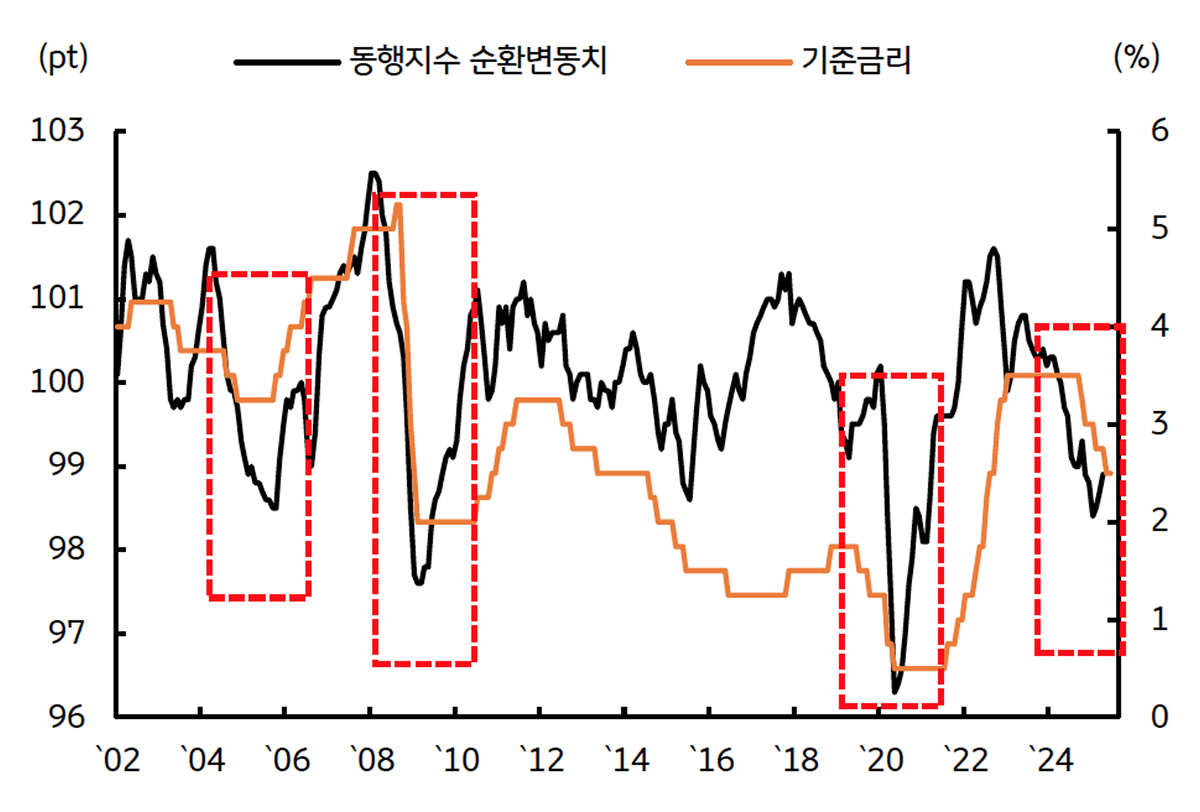

▪︎ 동행지수 순환변동치 하락, 국내경기 상황 고려 시 기준금리 인하 사이클은 현재 진행형

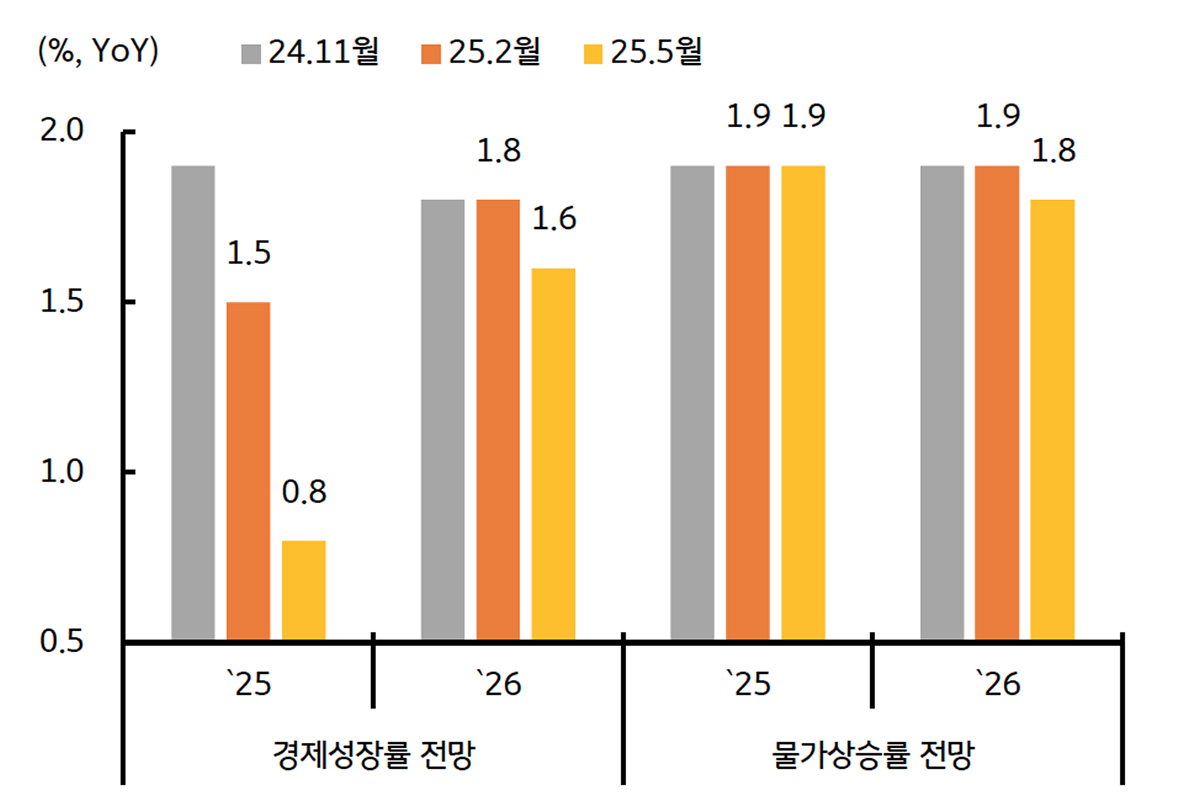

한국은행, 수정 경제전망에서 성장률 전망치 0.8%로 제시

확대

자료: 한국은행, KB국민은행 자본시장사업그룹

경기 상황을 고려하면 기준금리 인하 사이클 진행 중

확대

자료: 한국은행, KB국민은행 자본시장사업그룹

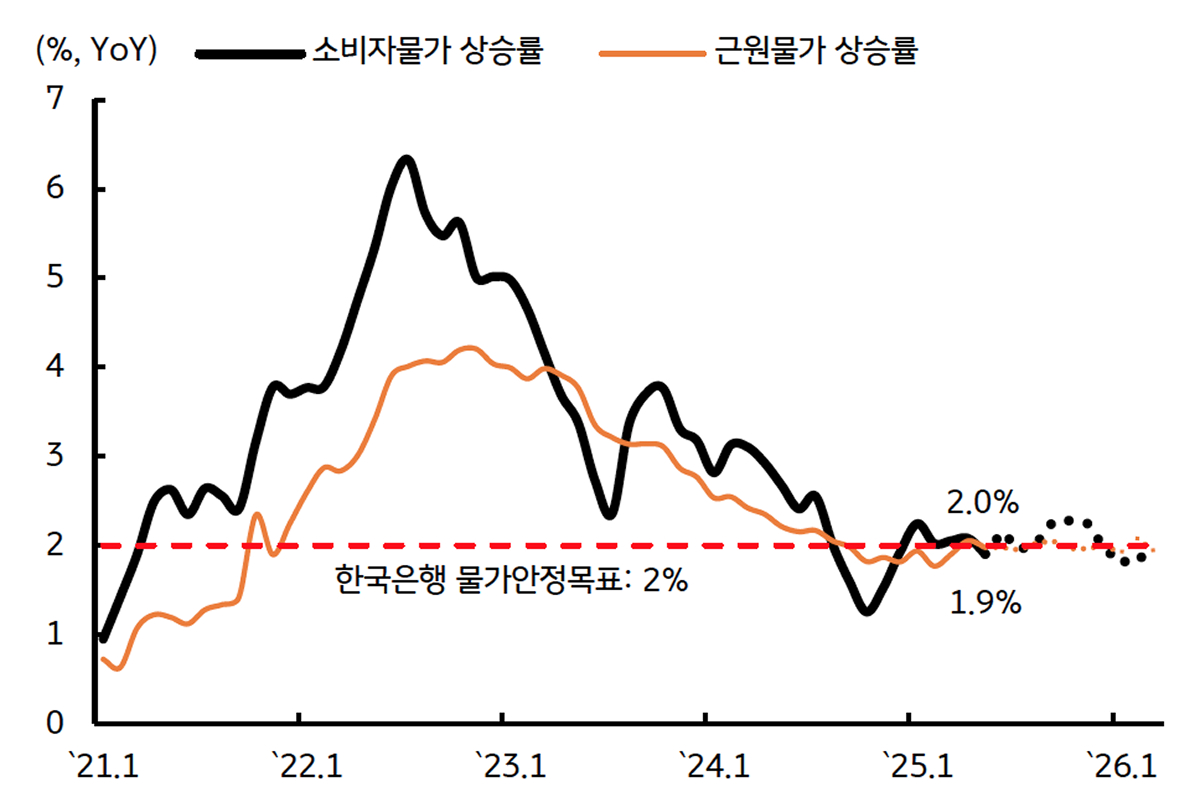

[한국] 소비자물가 상승 우려 잔존하나, 금리인하를 제약할 정도는 아님

▪︎ 5월 소비자물가 상승률, YoY 1.9%, MoM 0.0%로 시장 예상 하회 - 가공식품 가격 상승에도 유가 하락이 물가 안정에 기여

▪︎ 중동지역 지정학적 리스크로 국제유가가 상승했으나, 달러/원 환율이 1,360원 대로 안정된 점은 수입물가 상승을 제약

▪︎ 하반기 물가상승률, 기저효과에도 2% 내외 안정적 수준 유지 - 기준금리 인하를 제약할 수준까지 상승할 가능성 낮음

▪︎ 소비심리 회복과 공공요금 인상 등이 물가 상방압력을 자극할 수 있음에 유의

국내 소비자물가 상승률 추이

확대

자료: 통계청, KB국민은행 자본시장사업그룹 추정 / 주: 점선은 과거 10년의 물가지표로 추정한 물가상승률

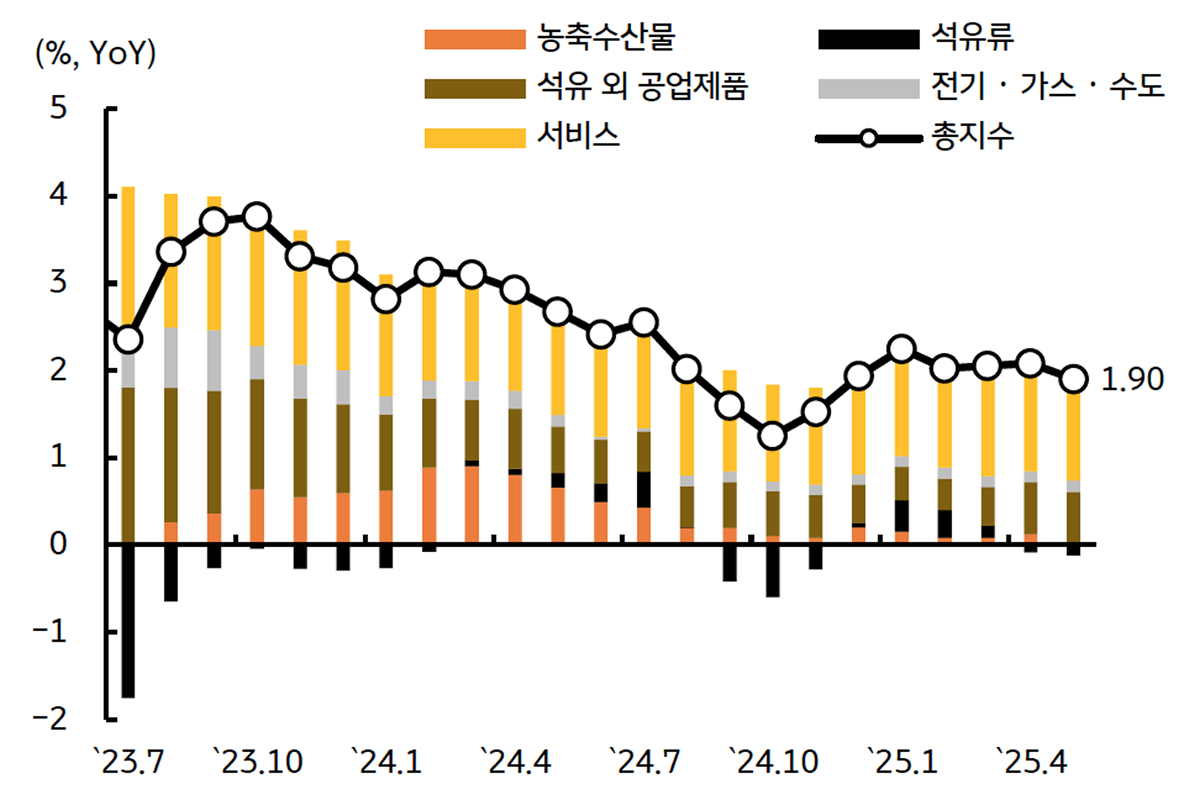

헤드라인 소비자물가 상승률 구성요소

확대

자료: 통계청, KB국민은행 자본시장사업그룹

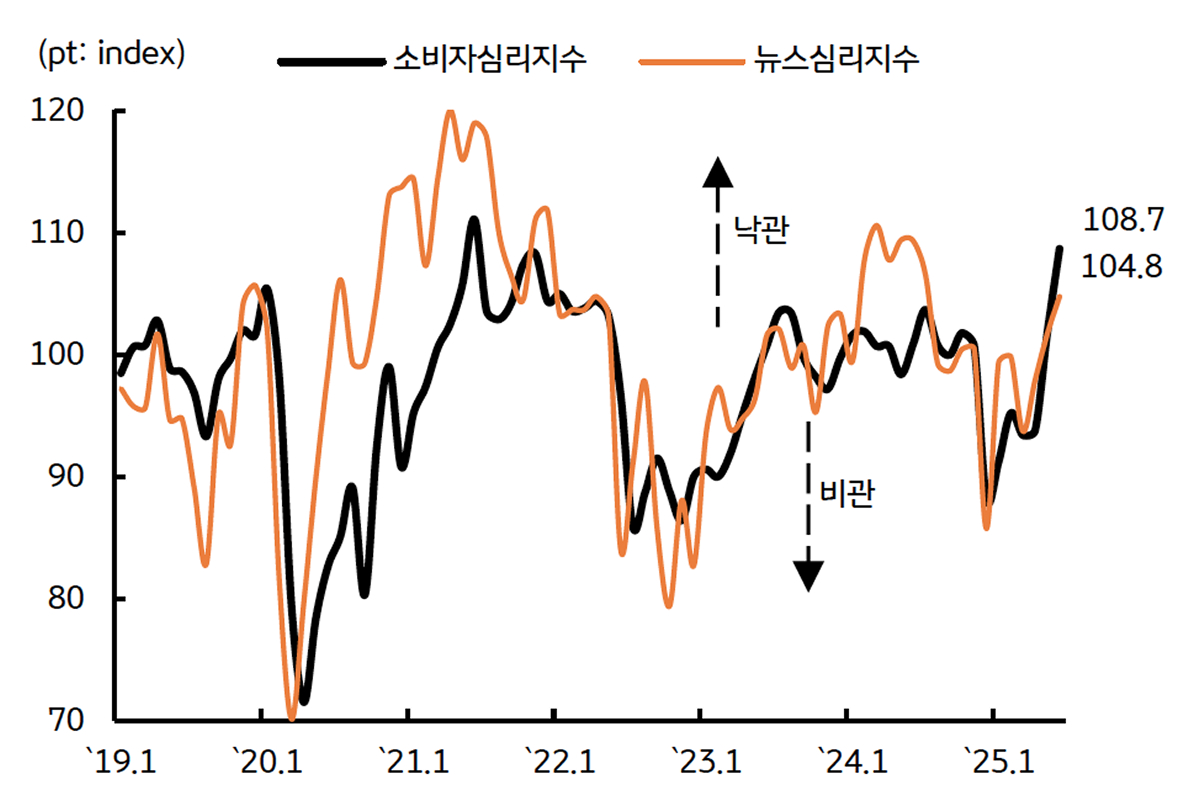

[한국] 신 정부 출범 기대감에 소비심리 회복, 상호관세로 수출 둔화는 불가피

▪︎ 계엄사태 이후 위축된 소비자 심리지수는 신 정부 출범에 대한 기대감을 반영하여 108pt까지 상승

▪︎ 경기부양을 위한 정부의 확장적 재정정책은 민간소비 회복을 통해 내수 성장기여도를 높일 것으로 전망

▪︎ 트럼프 행정부의 상호관세 부과 - 한미 무역협상이 타결되더라도 보편관세가 최소 한도. 수출의 성장 기여도 개선 제한적

▪︎ 미국과 무역협상 타결이 성공적으로 진행될 경우 대미 수출이 개선될 수 있다는 점은 성장 하방리스크를 완화시켜 줄 것

소비자심리지수, 신 정부 기대감에 108pt까지 상승

확대

자료: 한국은행, KB국민은행 자본시장사업그룹

작년 성장을 주도했던 수출, 올해는 무역 분쟁 여파에 영향력 감소

확대

자료: 한국은행, KB국민은행 자본시장사업그룹

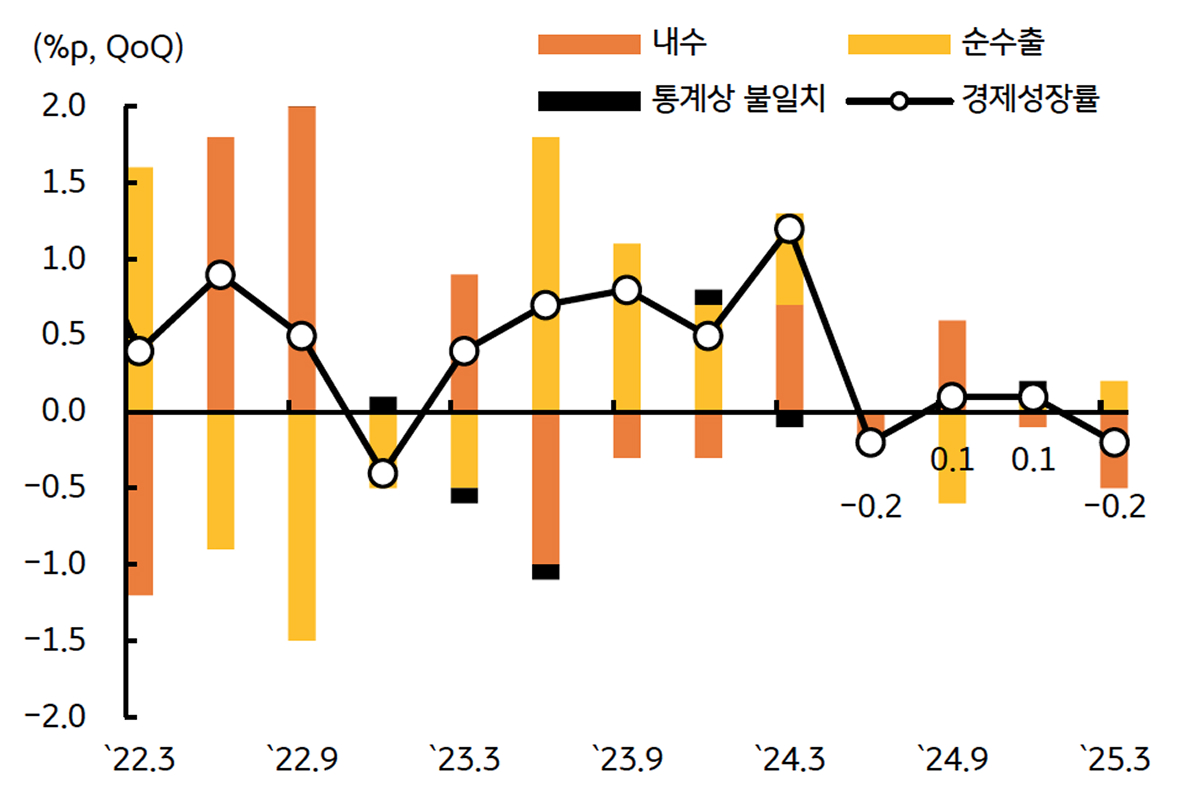

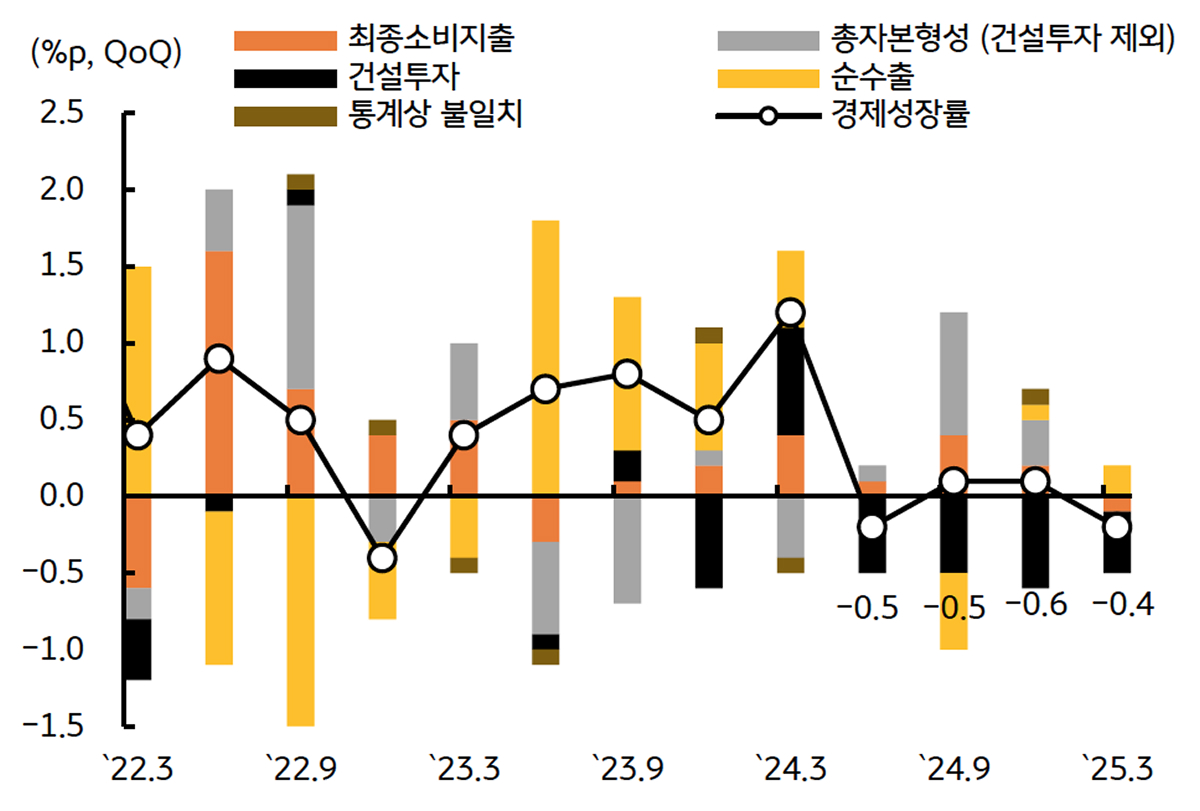

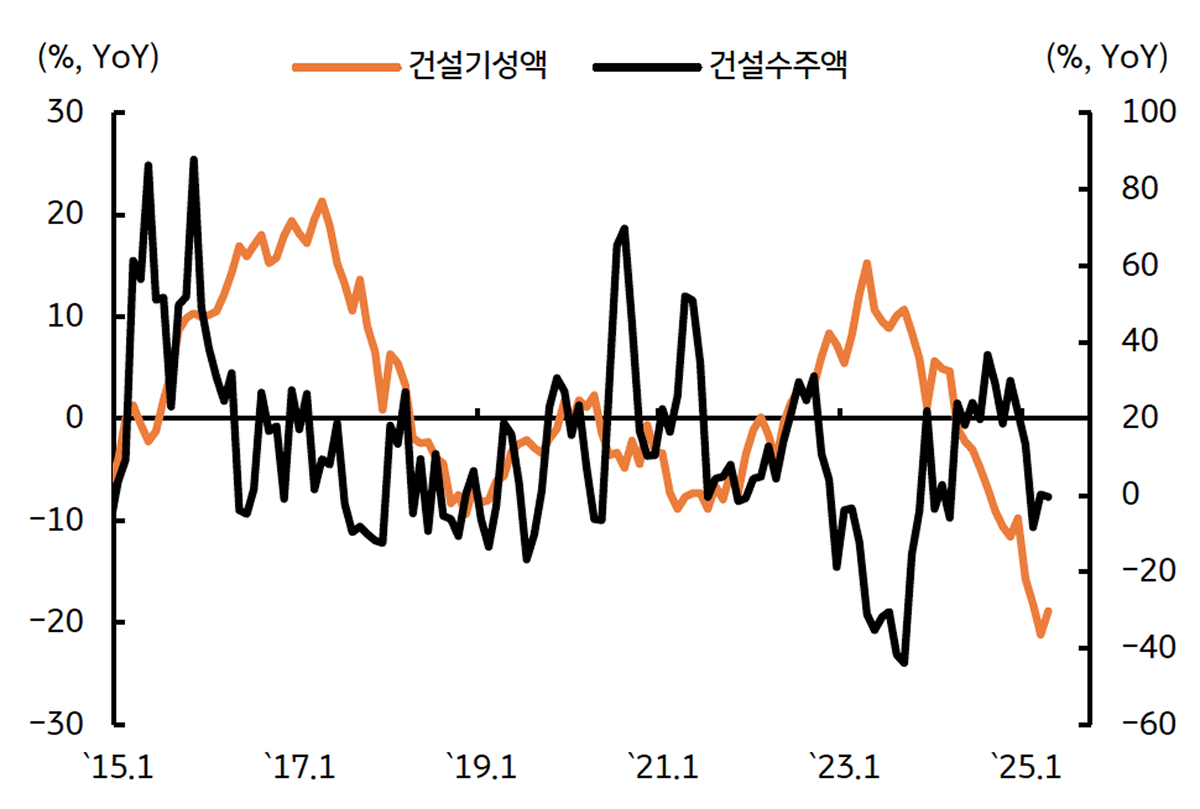

[한국] 건설경기 부진은 성장률 회복 속도 지연 요인

▪︎ 건설투자, 지난 1년간 심각한 침체를 겪으면서 매 분기마다 -0.6~0.4%p의 성장률을 낮추는 효과 발생

▪︎ 선행지표인 건설수주 추이를 고려했을 때, 빠르면 4분기부터 건설투자 회복세가 시작될 것으로 전망

▪︎ 다만 정부 차원에서 건설주도 성장에 부정적인 입장, 건설경기 회복 속도가 빠르지 않을 수 있음 - 성장률 회복 속도 지연 요인

* 2차 추가경정예산에서 건설경기 활성화에 2.7조 원이 배정 되었으나, 건설투자 회복을 기대하기 어려운 규모

건설투자, 지난 4분기 동안 성장률 둔화의 주 요인

확대

자료: 한국은행, KB국민은행 자본시장사업그룹

건설 기성액, 건설수주와 시차를 고려하면 4분기 반등 가능성

확대

자료: 통계청, KB국민은행 자본시장사업그룹

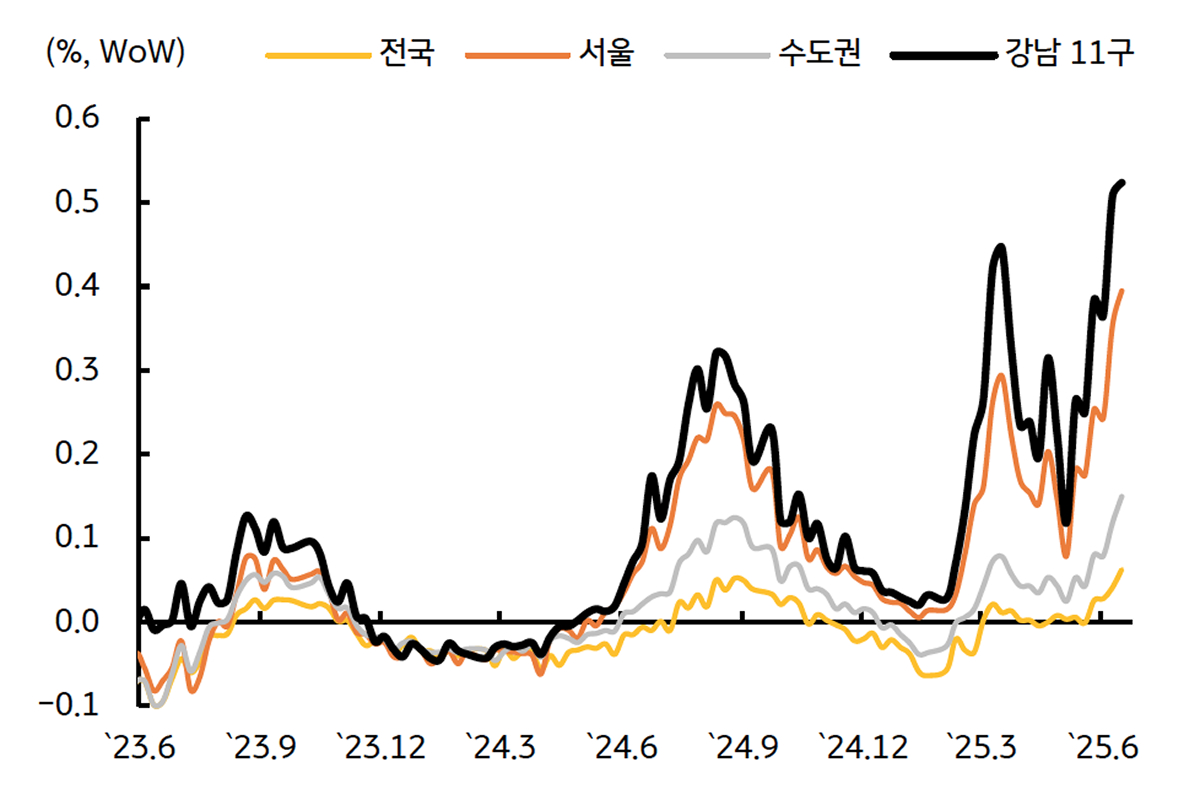

[한국] 부동산 가격 급등, 금융안정 고려할 시 기준금리 인하 시점 지연될 것

▪︎ 서울 강남을 중심으로 한 부동산 가격 상승세가 급속도로 확산, 주간 상승률은 4월 토허제 기간 상승 폭을 상회

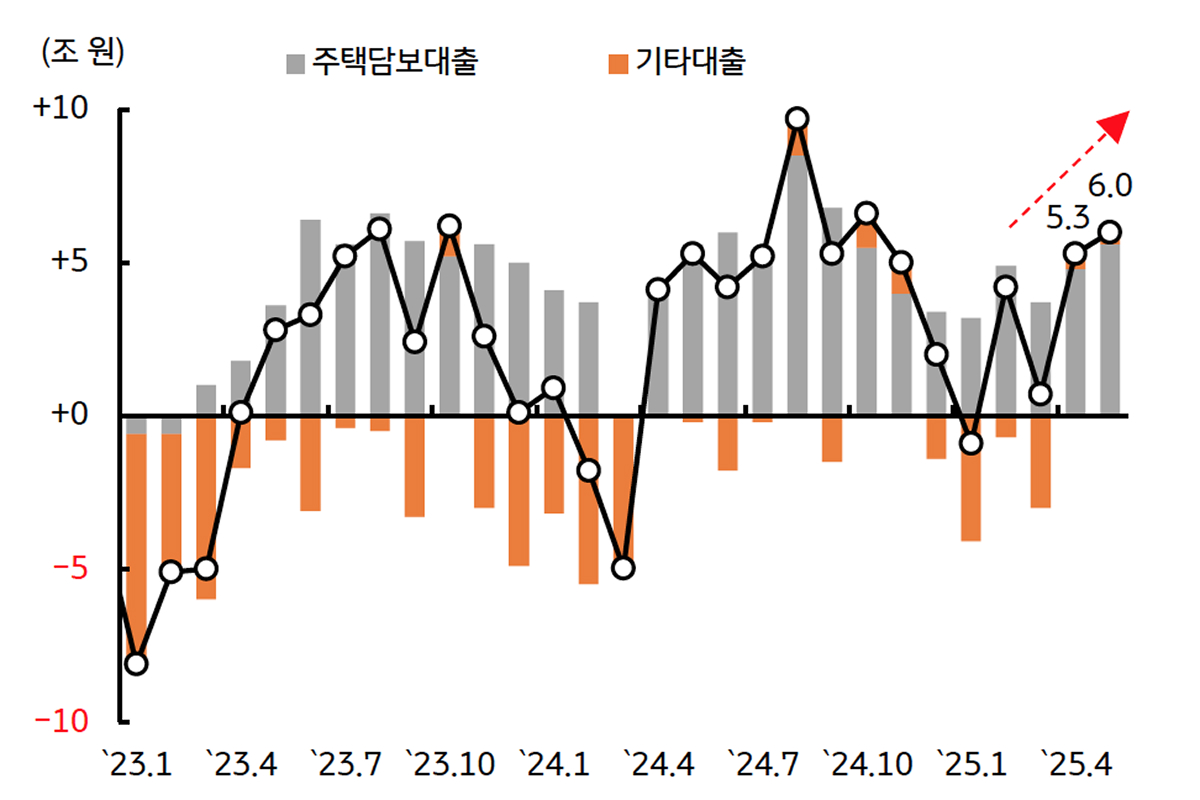

▪︎ 5월 가계대출, 주택담보대출을 중심으로 전월대비 6조 원 증가. 최근 부동산 거래량 증가 폭을 보면 대출 증가 폭 가속화될 것

▪︎ 한국은행은 금융안정을 이유로 수도권 지역 주택가격 상승 및 가계부채 증가에 대한 우려를 지속적으로 표명

▪︎ 기준금리 결정에 금융안정 비중을 점차 높이고 있는 추세를 고려할 때, 차기 기준금리 인하 시점은 4분기로 지연될 전망

정부 규제 발표에도 고공 행진하는 부동산 가격

확대

자료: KB부동산, KB국민은행 자본시장사업그룹

5월 가계대출, 전월대비 6조 원 증가, 금리인하 제약 요인

확대

자료: 한국은행, KB국민은행 자본시장사업그룹

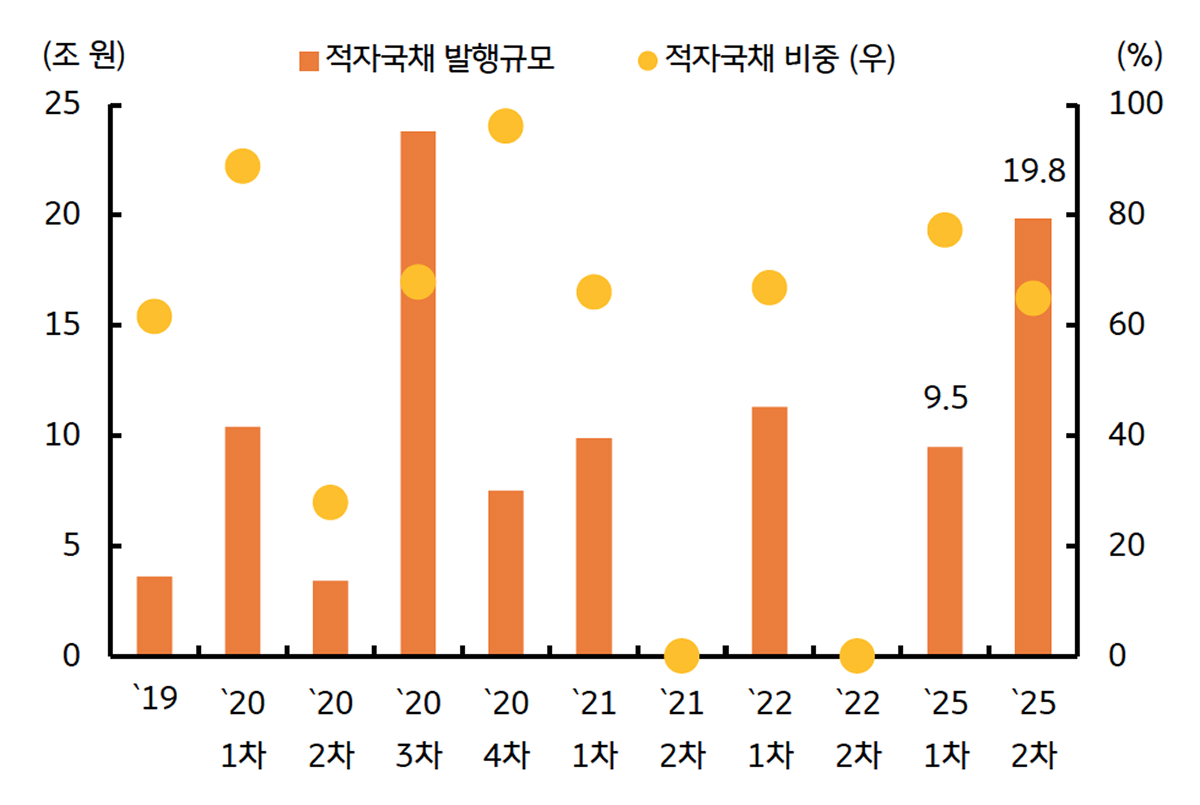

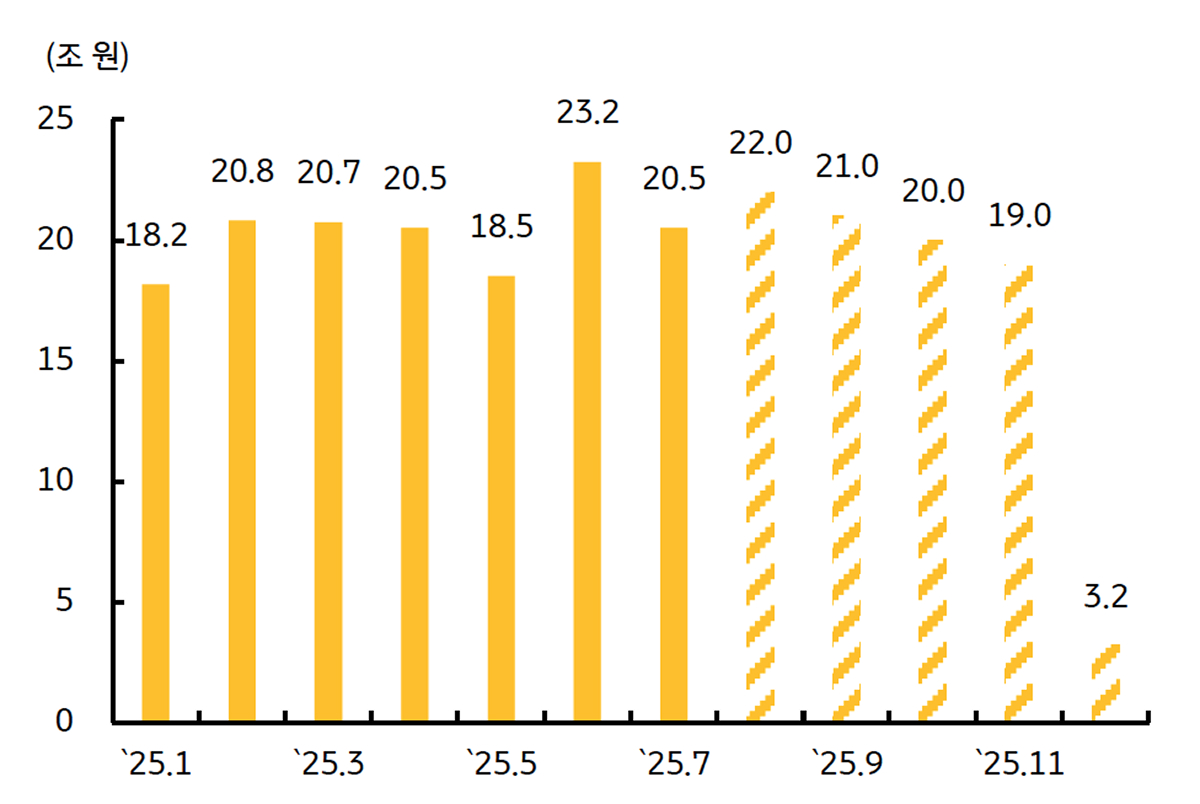

[한국] 2차 추가경정예산 편성으로 국고채 수급 우려 가중

▪︎ 기획재정부, 2차 추가경정예산안 발표. 6.18일 당정 정책협의회를 거쳐 23일 국회에 보고

▪︎ 추경 규모는 경기진작 15.2조 원 + 민생안정 5조 원 + 세입경정 10.3조 원 = 총 30.5조 원으로 결정

▪︎ 재원은 적자국채 발행 19.8조 원, 지출 구조조정 5.3조 원, 기금 가용재원 2.5조 원 등으로 구성

▪︎ 2차 추경이 기존 추경과 비슷한 식으로 민생경제 회복에 집중되는 만큼, 성장률 제고 효과는 0.1~0.2%p로 추정

과거 추경 편성의 세부 내역

확대

자료: 기획재정부, KB국민은행 자본시장사업그룹 / 주: 국회 확정안 기준

추경의 적자국채 발행규모 및 발행 비중

확대

자료: 기획재정부, KB국민은행 자본시장사업그룹 / 주: 국회 확정안 기준

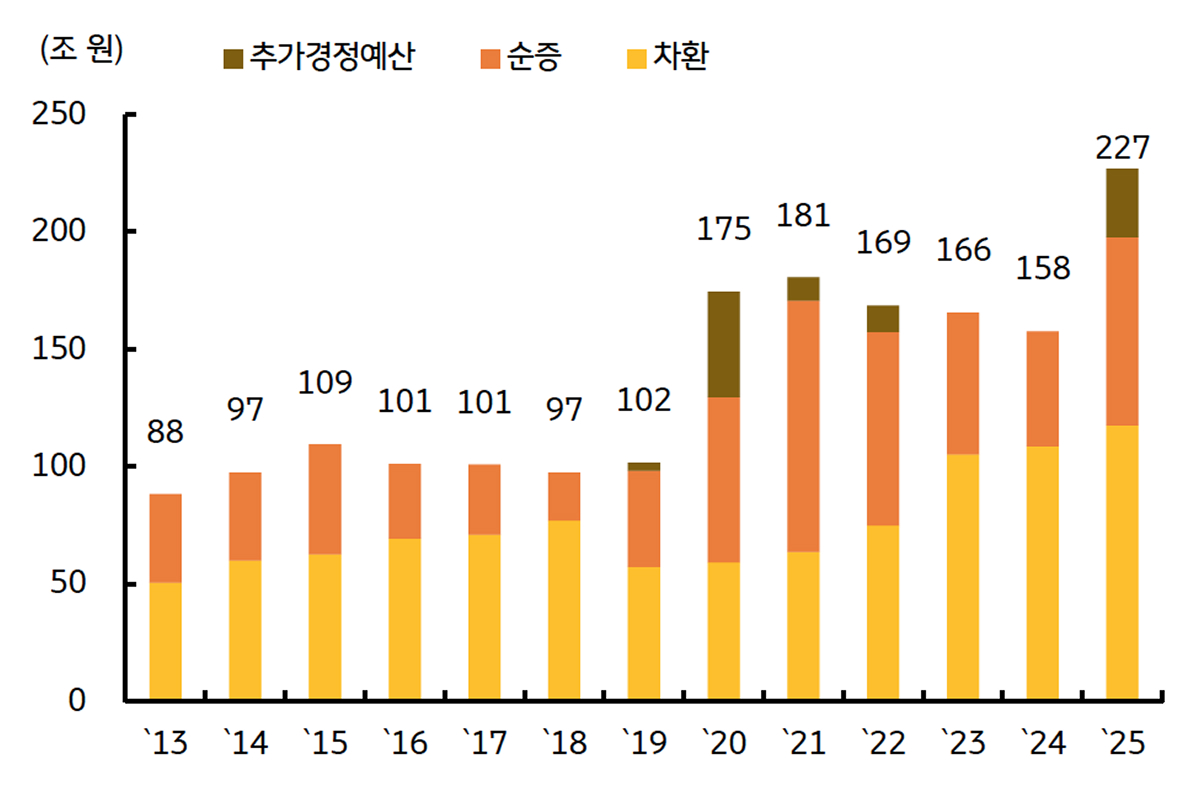

▪︎ 상반기 국고채 발행 규모, 6.27일 기준 119.5조 원으로 진도율 57.7% 달성

▪︎ 2차 추경안이 국회를 최종적으로 통과하지 않았기 때문에, 국고채 물량 부담은 8월부터 본격적으로 반영될 전망

▪︎ 7월 국채발행계획, 18.2조 원으로 예상에 부합한 수준으로 발표, 비중 조절 차원에서 단기물 비중을 늘리고 10년물 비중을 축소

▪︎ 2차 추경으로 인한 국고채 발행량 19.8조 원 감안 시 8~11월 평균 국고채 발행 규모는 18.5조 원 - 옵션 포함 시 21조 원

연도별 국고채 발행 규모 추이

확대

자료: 기획재정부, KB국민은행 자본시장사업그룹

하반기 월별 국고채 발행 규모 예상

확대

자료: 기획재정부, KB국민은행 자본시장사업그룹 / 주: 8월 이후 발행규모는 전망치, 옵션 포함 수치로 보도자료와 다를 수 있음

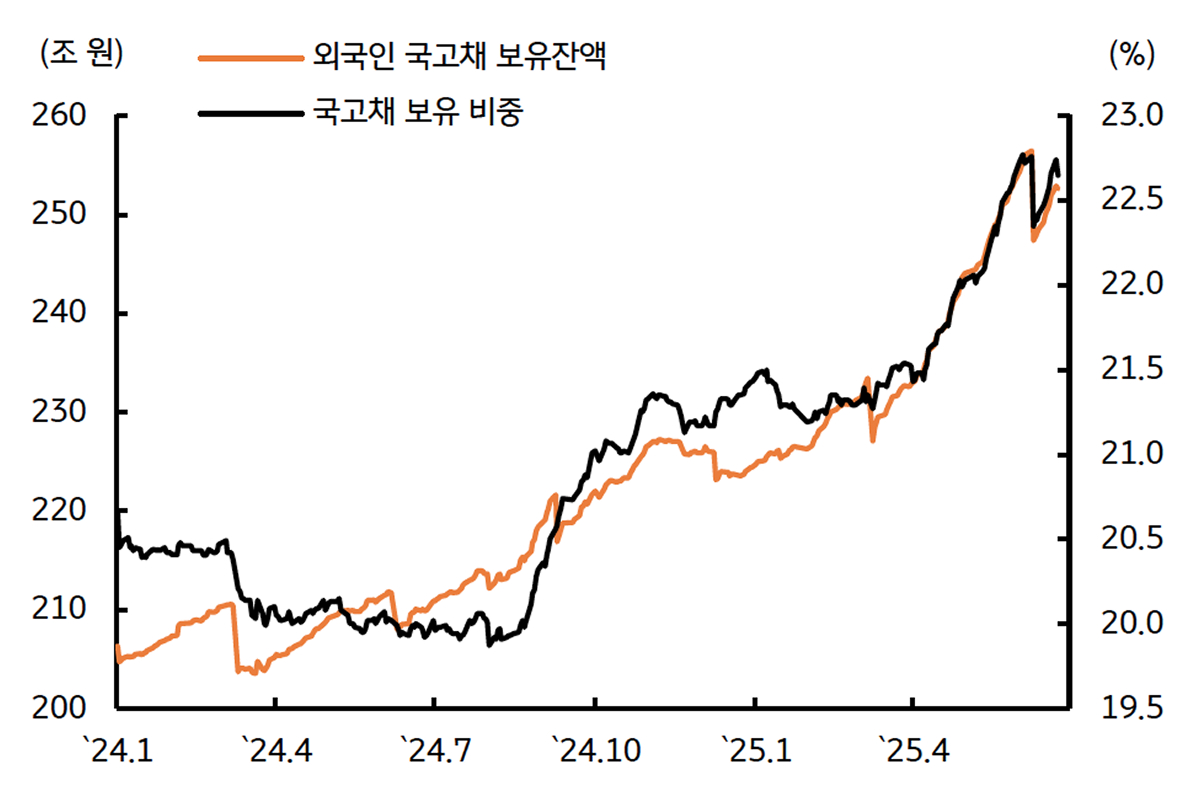

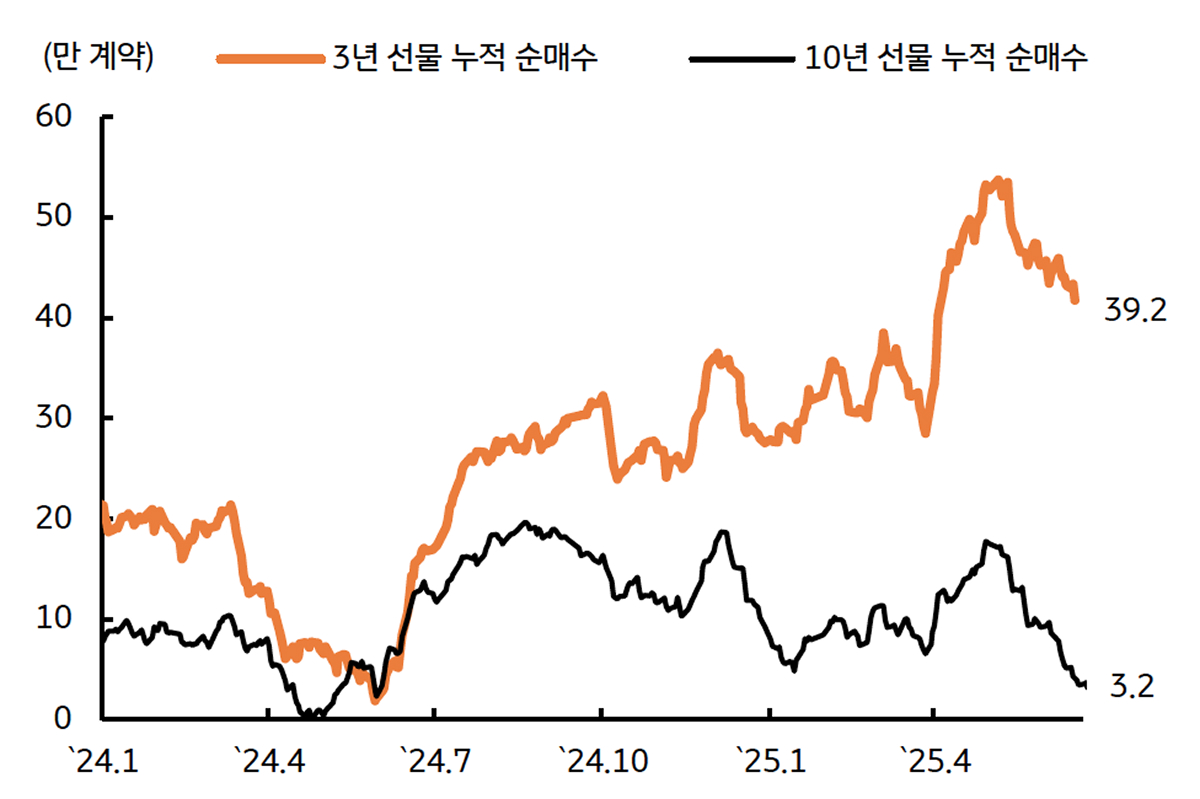

[한국] 외국인 투자자의 채권시장 유입 가능성 점검

▪︎ 세계국채지수 (WGBI) 편입 시점, 25년 11월 → 26년 4월로 연기되었으나 시장 영향력은 제한적

▪︎ 외국인 투자자, 국고채 현물 및 선물 매수 지속 중, 최근 국고채 만기도래로 보유잔액이 줄었으나 여전히 250조 원 상회

▪︎ 반면 국채선물은 5월 이후 기준금리 인하 기대감이 줄어들자 차익실현에 나서면서 누적 순매수 규모가 감소

▪︎ WGBI 편입 5~6개월 전 해외 액티브 펀드의 자금이 선 유입되는 점을 감안, 국고채 현물 보유잔액은 점진적으로 증가 예상

외국인 투자자가 보유한 국채 현물 잔액 및 비중

확대

자료: Infomax, KB국민은행 자본시장사업그룹

외국인 투자자의 국고채 선물 누적 계약 추이

확대

자료: Infomax, KB국민은행 자본시장사업그룹 / 주: 국채선물 롤오버를 고려하지 않은 수치로, 실제와 차이가 발생할 수 있음

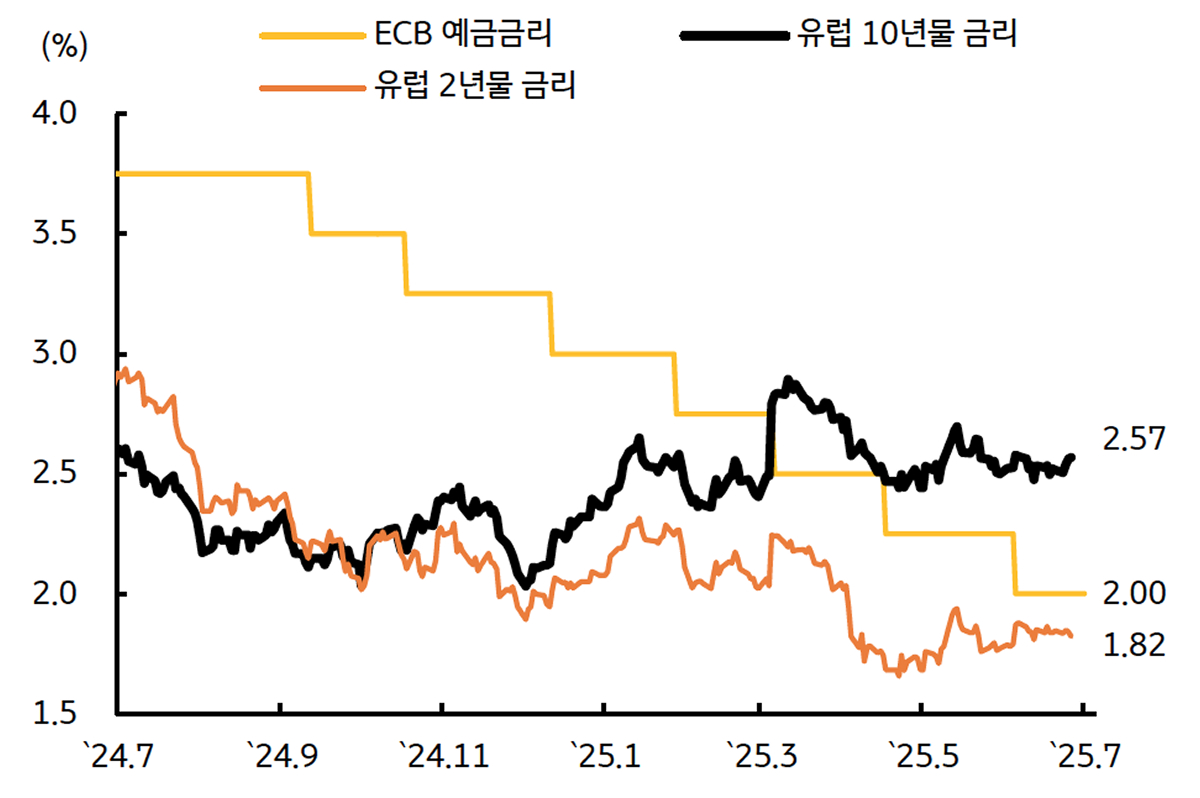

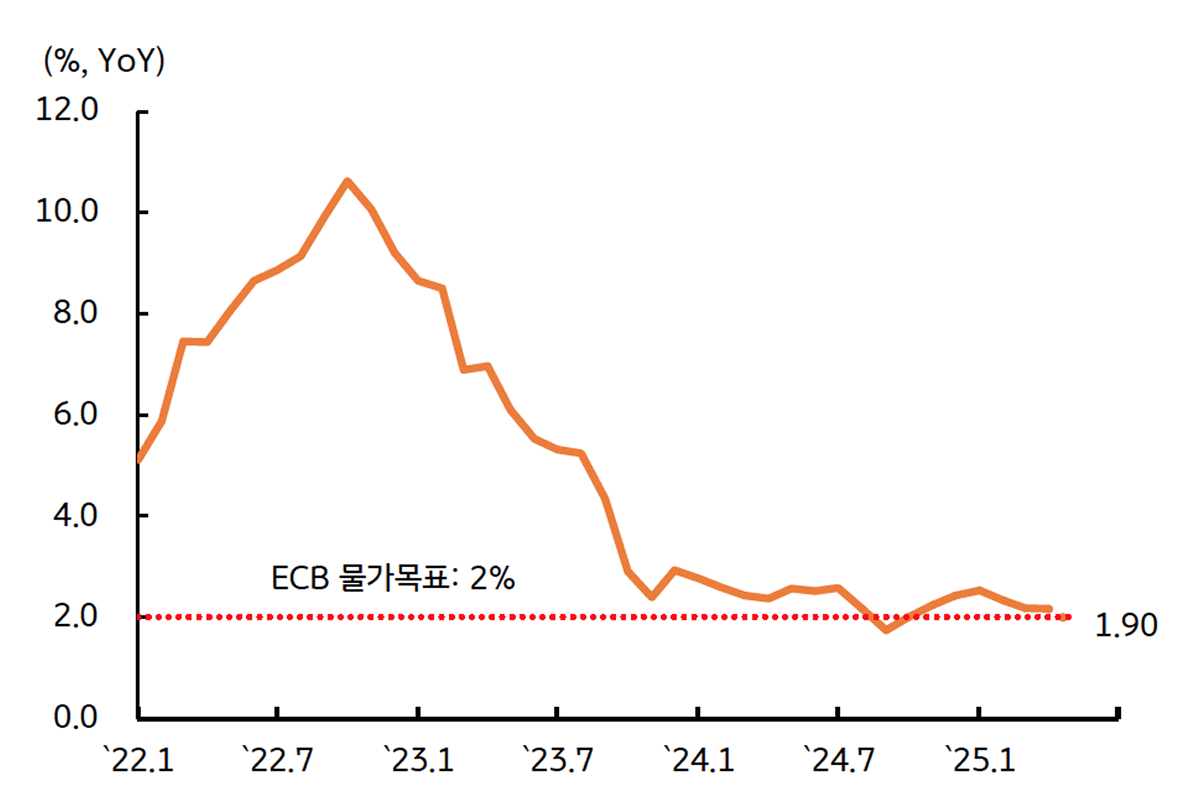

[유로지역] 금리인하 사이클 마무리 국면, 재정 이슈로 금리 하단 제약될 전망

▪︎ 독일 국채금리, 유럽중앙은행 (ECB)의 정책금리 인하 기조에 하락했으나, 장기물은 확장적 재정정책 발표에 상승

▪︎ ECB, 무역갈등 불확실성 반영해 정책금리를 2.0%로 인하, 다만 라가르드 총재는 통화정책 사이클이 막바지에 도달했다고 평가

▪︎ 유로지역 6월 물가상승률, 전년동월비 1.9%로 하락, 정책금리 인하에도 물가 안정을 통해 정책목표 달성

▪︎ 하반기, 정책금리 추가 인하여력이 제한적인 가운데, 재정적자 확대로 인한 국채 수급부담 부각되며 하단 제약 전망

독일 국채금리, 재정적자 확대로 인한 국채 수급 부담에 상승

확대

자료: Bloomberg, KB국민은행 자본시장사업그룹

유로지역 물가 하락, ECB 정책목표 달성

확대

자료: CEIC, KB국민은행 자본시장사업그룹

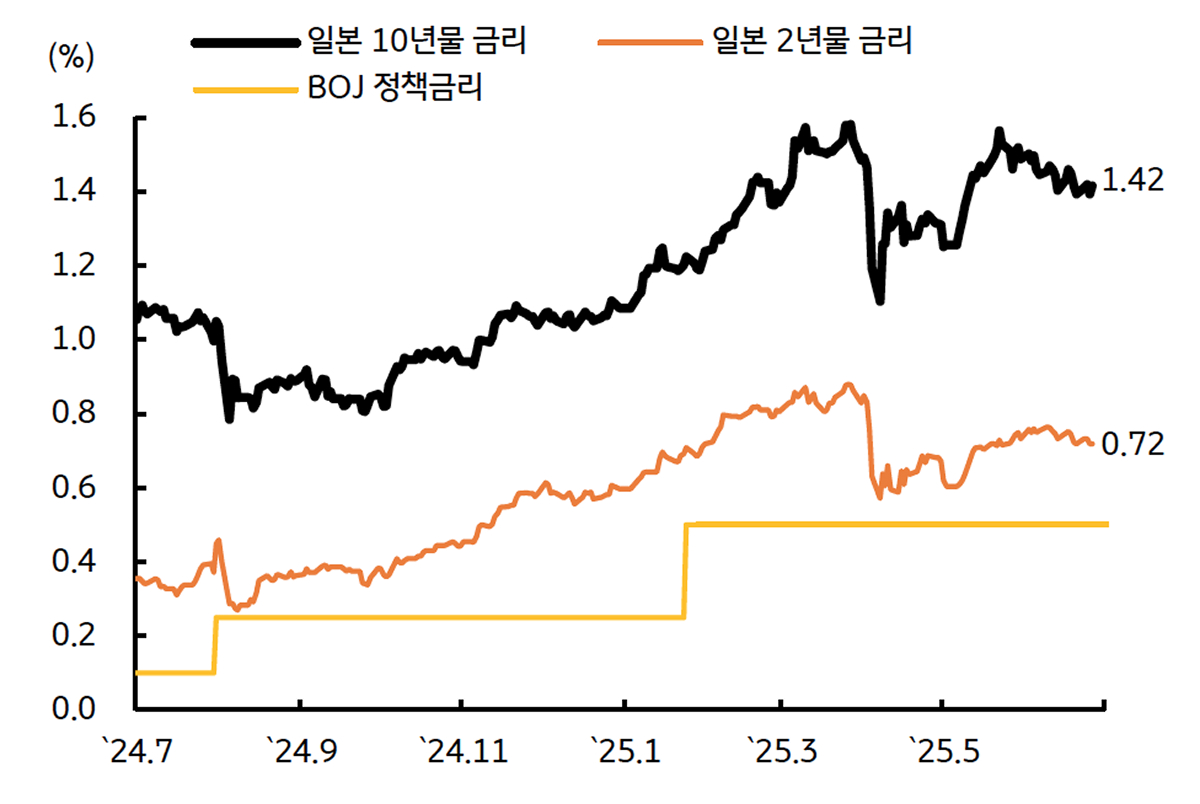

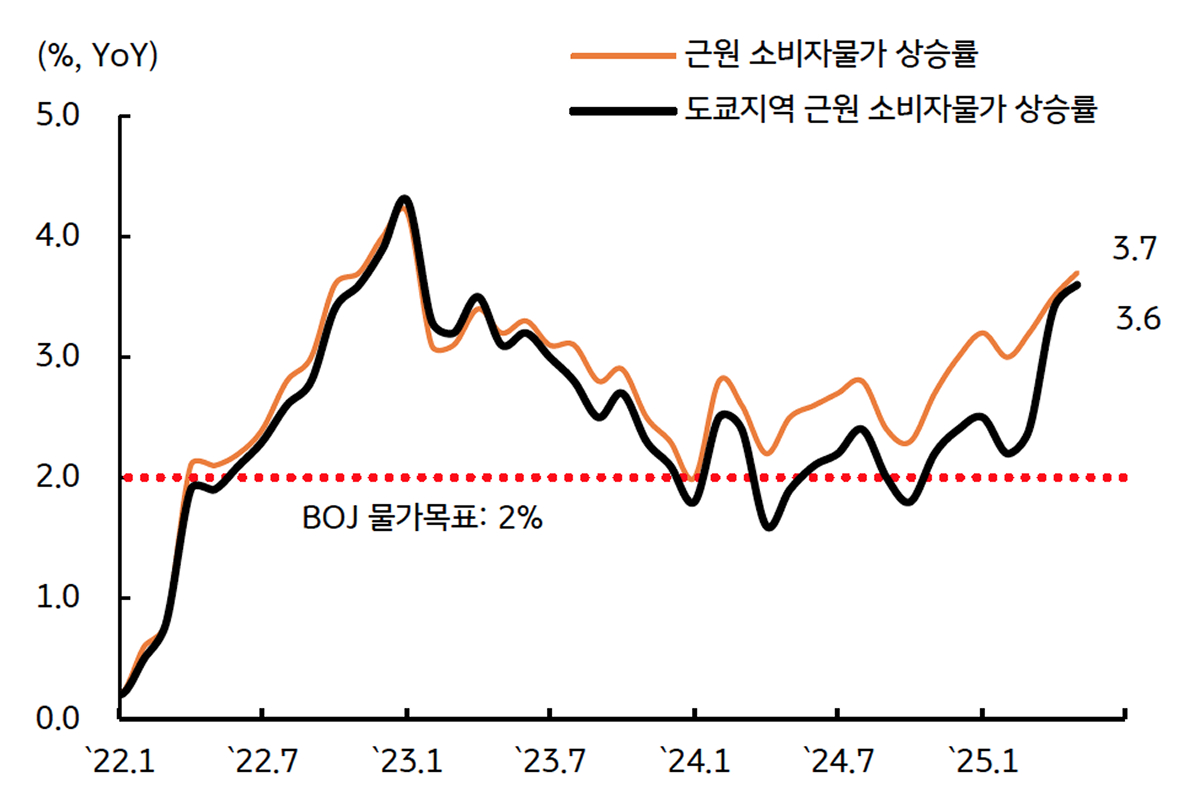

[일본] 물가 오름세로 긴축적 통화정책 기조 지속될 전망

▪︎ 일본 국채금리, 상호관세 부과로 변동성이 높았으나, 일본은행 (BOJ)의 금리인상 기조를 반영해 상승세 지속

▪︎ 5월 근원 소비자물가 상승률, 전년동월대비 3.7%까지 상승 - BOJ가 물가안정을 위해 3분기 중 정책금리를 25bp 인상할 전망

* 우에다 총재, 상호관세와 관련된 불확실성이 남아있지만 인플레이션이 지속될 시 금리를 인상할 것이라고 발언

▪︎ 하반기, BOJ의 긴축적 통화정책 기조와 국채매입 축소가 유지되는 만큼 금리 상승 추세 이어질 것으로 전망

일본 국채금리, 확장적 재정정책 및 물가 오름 폭 확대에 상승

확대

자료: Bloomberg, KB국민은행 자본시장사업그룹

일본 근원 물가상승률 상승세 지속, 긴축적 통화정책 기조 불가피

확대

자료: CEIC, KB국민은행 자본시장사업그룹

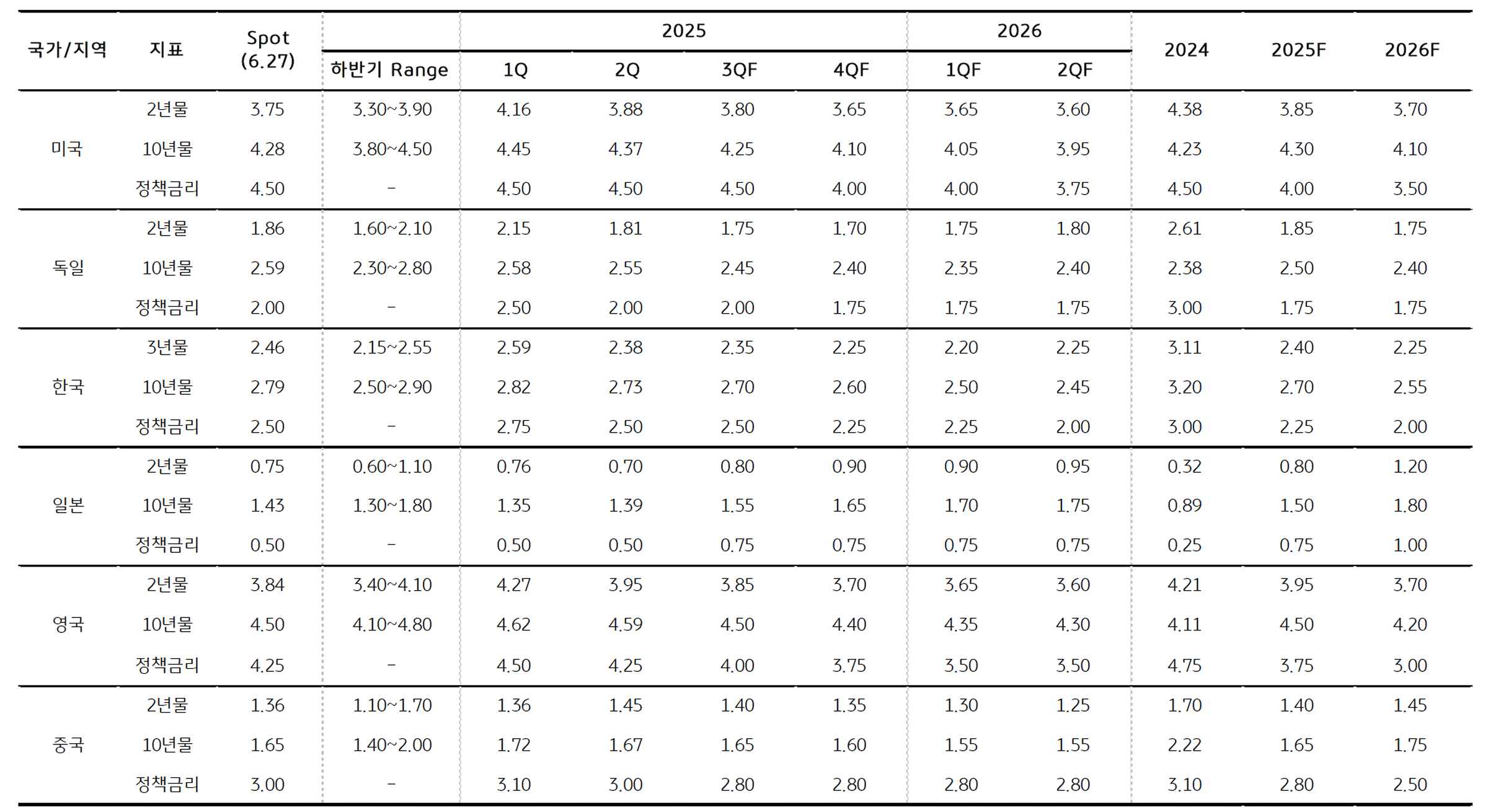

금리 전망 Table

확대

출처: KB 국민은행 자본시장사업그룹 전망 (2025.6.27) / 주 : 정책금리는 기말, 시장금리는 기간 평균

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

총 4화

2025년 하반기 글로벌 경제 및 금리, 환율 전망

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)