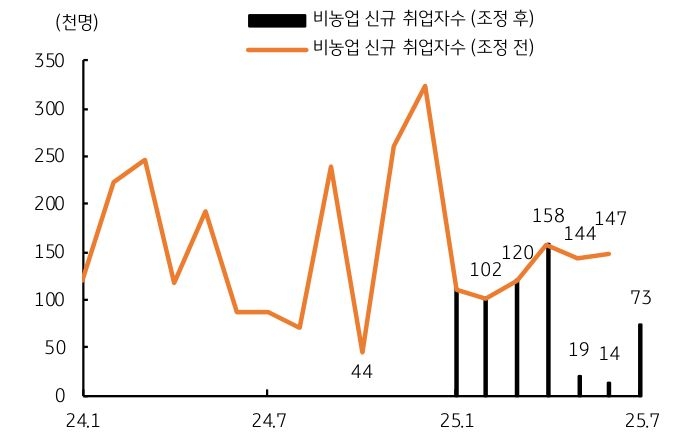

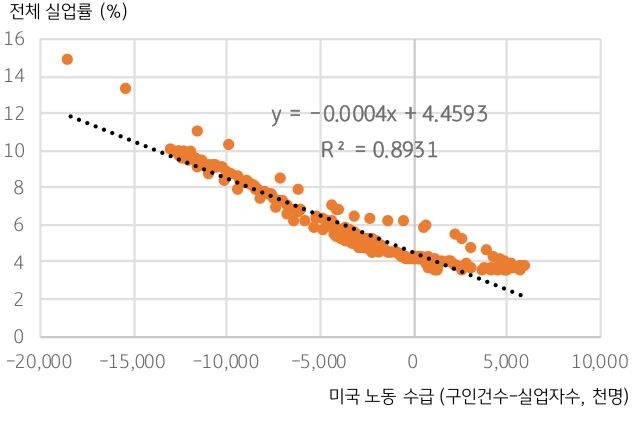

8월 1일 발표된 미국의 7월 고용 보고서 결과는 견고하던 미국 고용이 빠르게 약화되고 있음을 시사했다. 7월 비농업 신규 취업자수는 전월보다 7.3만명 증가에 불과하여 예상치 10.4만명을 하회했다.

더 충격적인 것은 직전 수치가 크게 하향 조정되었다는 점인데, 5월과 6월 비농업 신규 취업자수는 29만 1천명에서 이번 수정치에서 3만 3천명으로 무려 25만 8천명이 축소되었다. 민간 고용이 크게 하향 조정된 가운데 정부 고용이 3만 9천명 감소했다. 7월 실업률은 4.2%로 전월보다 0.1%p 상승했으나, 정확하게는 4.248%로 4.3%에도 근접한 수치이다.

![[3월 2주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[미리보기] 3월 2주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] FOMC 이후 숨 고르기, 弱달러 국면은 유지](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)