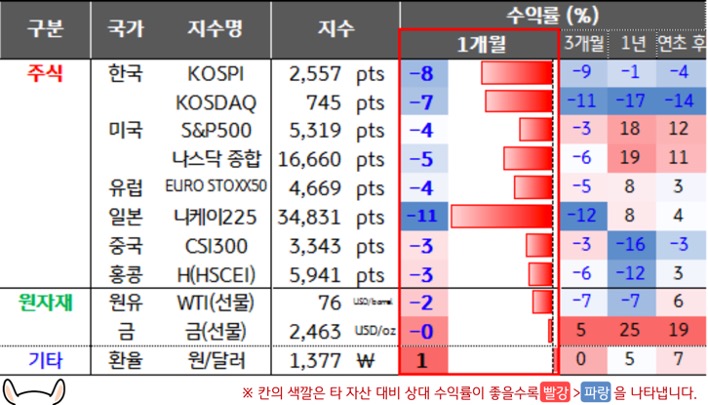

최근 금융시장 변동성 확대의 주요 원인은?

① 경기 침체

7월 ISM 제조업지수 부진에 이어 신규 실업수당 청구건수의 증가 및 실업률 상승 등 고용지표 발표 이후 경기침체 우려 부각. 이에 실업률 상승을 통해 경기침체를 예측하는 샴의 법칙이 다시 회자되고, 7월 실업률이 경기침체 기준선에 근접하며 고용시장의 빠른 냉각이 경기 침체로 이어질 수 있다는 우려가 확대

② 빅테크 과열

빅테크 기업의 2분기 실적이 발표 이후 AI Capex 투자 확대에 대한 투자자들의 의구심이 확대되고 쏠림 우려가 높았던 빅테크 중심으로 낙폭 확대. 기술주 중심의 나스닥은 전고점 대비 10% 이상의 하락을 보이면서 조정 구간 진입

③ 엔캐리 트레이드 청산

일본은행(BOJ)은 기준금리를 15bp 인상하고, 국채 매입 규모를 축소하는 양적 긴축 방안을 발표. 이후 우에다 총 재의 추가적인 기준금리 인상 가능성 언급에 따라 7월 160엔을 상회하던 엔달러 환율은 140엔 초반 수준까지 빠르게 하락

이처럼 엔화 방향성의 강한 되돌림은 엔캐리 트레이드 청산으로 이어져 시장의 유동성과 수급에 부정적 영향. 헤지펀드들이 엔화 약세 포지션 청산 계약건수가 크게 증가했고 빅테크 차익 실현과 중소형주 숏커버링 등 엔케리 트레이드 자금 청산에 따른 영향이 시장에 영향을 미친 것으로 판단

④ 중동 이슈

이스라엘이 이란에서 하마스 지도자인 하니예를 피살하며 이스라엘과 이란의 전면전 가능성이 대두되면서 중동을 둘러싼 지정학적 리스크 부각. 이와 별도로 이란의 지원을 받는 레바논 무장정파 헤즈볼라도 최근 최고위급 지휘관이 숨진 것과 관련 이스라엘에 대한 보복을 예고한 상황. 이란이 공격력을 강화하기 위해 헤즈볼라, 예멘 반군 후티 등 역내 대리 세력을 동원하는 것을 검토