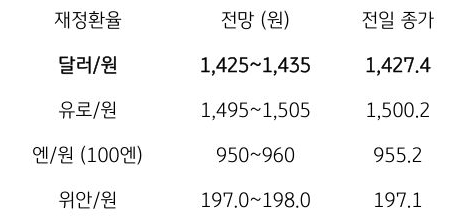

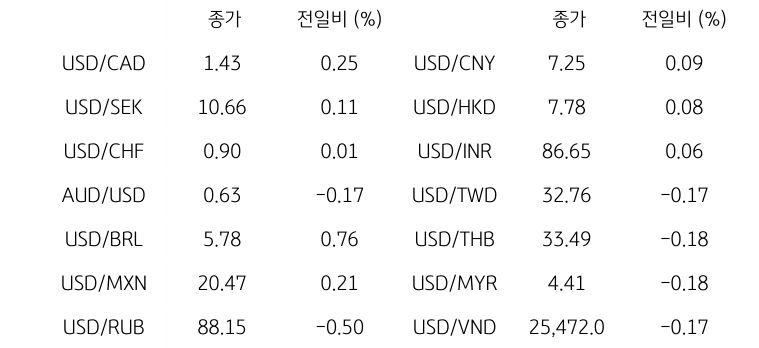

달러/원 환율, 금리인하는 선반영, 성장전망 및 총재 발언에 따라 등락

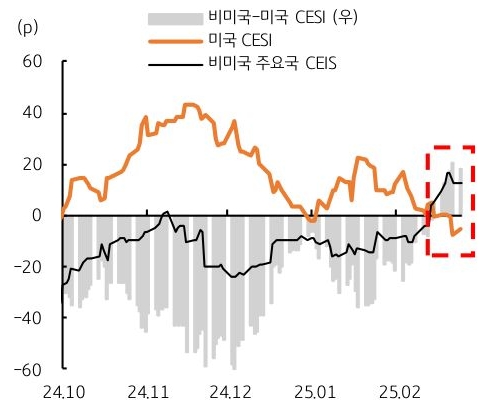

전일 달러/원 환율은 주말간 불거진 위험회피에 장 초반 소폭 상승 출발. 하지만 독일 총선 이후 위험선호 회복에 유로화 강세, 일본 엔화 강세까지 겹치며 달러화 지수가 급락. 이에 달러/원도 동조하며 장중 1,424원까지 하락

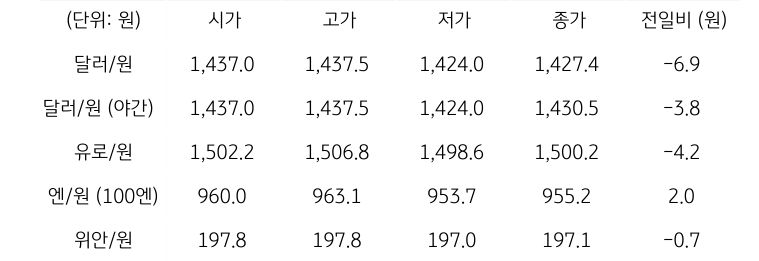

이후 결제 수요가 하단을 지지하며 전일 종가 대비 6.9원 하락한 1,427.4원에 정규장 마감. 야간장에서는 달러 강세 전환에 상승하며 1,430.5원에 마감. 역외 NDF 환율은 위험회피 분위기에 전일 종가 대비 2.75원 상승한 1,428.00원에 최종 호가

금일 달러/원 환율은 간밤 달러 강세 전환에 1,430원 부근에서 소폭 상승 출발 예상. 장 초반은 금통위 경계에 보합권 등락. 금리인하 기대는 선반영되었다는 점에서 환율 영향은 제한적

그보다는 새롭게 발표될 경제전망 보고서와 2025년 성장률 전망치에 주목. 전망치가 1.5% 이하라면 추가 금리인하 기대에 환율 하락이 제한 또는 상승할 가능성. 다만 기자회견에서 한은 총재의 매파적 발언이 환율 변동성을 억제할 전망

![[환율 전망] 아직은 검증 덜 된 미국 예외주의](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)