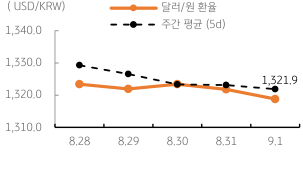

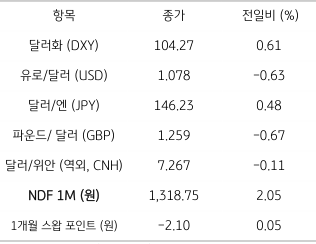

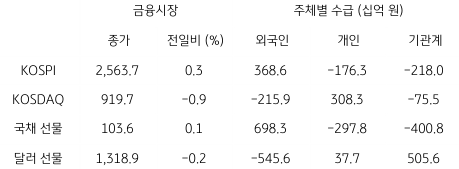

지난 1일 달러/원 환율은 유로화.약세와 달러 강세에 상승 출발했으나, 한국 8월 무역수지 흑자와 중국에서 1년 만에 외화준비율 인하 및 위안화 강세에 동조하며 하락, 종가는 3.0원 하락한 1,318.8원에 마감함 NDF 역외 환율은 미국의 8월 고용 지표가 다소 부진했으나 연준 위원의 매파적 발언과 미국채 장기금리 상승, 달러화가 다시 강세를 보임에 따라 2.05원 상승한 1,318.75원에 호가됨

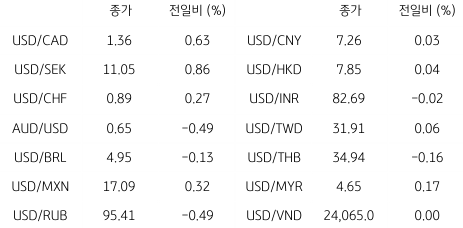

금일 달러/원 환율은 미 달러화 강세에도 역외환율 상승폭이 크지 않았고, 중국 위안화가 달러 대비 강세를 보임에 따라 1,310원대 후반에서 등락할 것으로 예상됨 지난주 발표된 미국 8월 고용지표가 예상보다 부진했고, 페드 워치에서 연준의 추가 금리인상 확률은 크게 하락함 중국 정부의 시장안정 조치가 계속 발표되고 있어 위안화도 다소 안정을 보임 금일 미국은 노동절 휴장으로 변동폭은 크지 않을 전망

![[환율 전망] 성장하는 곳에 돈이 머문다](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)