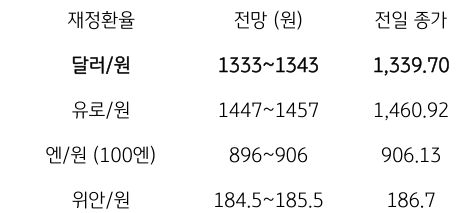

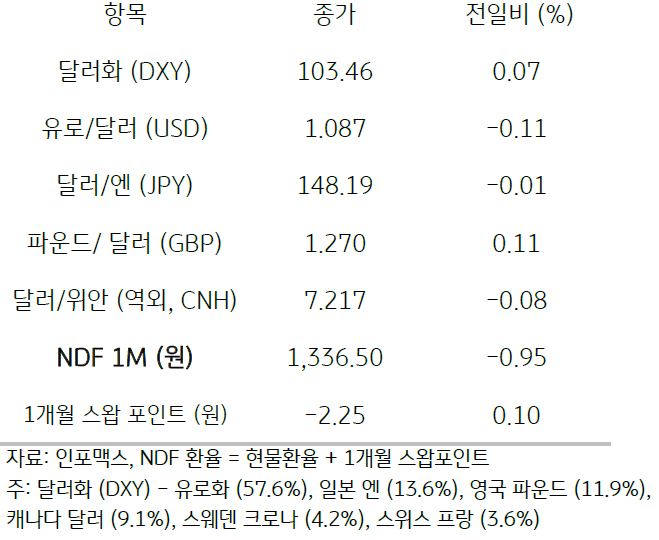

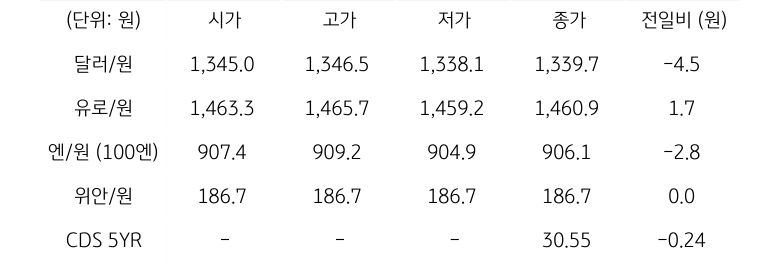

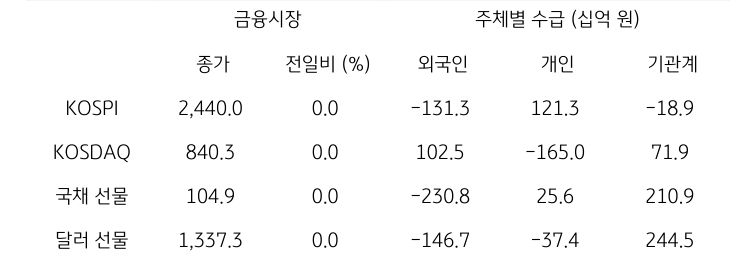

전일 달러/원 환율은 일본 엔화 약세와 역외환율 상승을 반영하여 소폭 상승 출발한 가운데 국내 증시 반등과 역외에서 달러화가 약세를 보이고 전일 급등에 따른 매도 물량 등에 하락, 종가는 4.50원 하락한 1,339.7원에 마감함. NDF 역외환율은 미국 주간 고용지표가 양호했으나 국채금리가 혼조세를 보였고, 뉴욕증시가 기술주의 상승에 반등하며 위험회피가 완화, 전일 대비 0.95원 하락한 1,336.5원에 호가됨

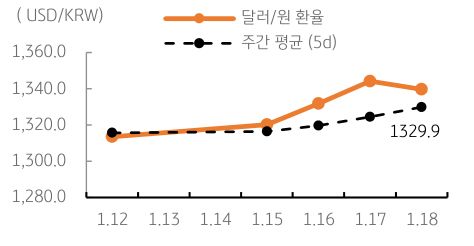

금일 달러/원 환율은 단기 급등한 환율 부담과 역외에서 환율 하락, 뉴욕증시 상승에 따른 위험선호 등을 반영하여 1,330원대 중후반으로 낮아질 전망. 미국 금리인하 기대는 더 낮아졌으나 미국채 금리는 혼조세를 보이고, 달러화 강세도 주춤해진 양상. 전일 뉴욕증시가 기술주 중심으로 상승함에 따라 국내 증시도 반등세가 예상됨. 환율이 17일 갭 상승하여 금일은 갭을 메우는 하방 흐름을 보일 전망

![[환율 전망] 당국 급브레이크, 숨 고르는 환율](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 시장은 안도, 하지만 유가는 여전히 부담](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)