Q. 자녀에게 아파트를 증여할 예정인 K 씨는 공인중개사에게 대략적인 시세를 확인해 보았다. 그 가격으로 증여세 신고를 하면 될 것으로 생각했는데 주변 지인들의 얘기를 들으니 시가, 공시가격 등 다양한 의견이 나왔다. 정확하게 어떤 기준으로 과세가 되는지 궁금하다.

A. 상속 증여재산 평가의 원칙은 시가이다. 하지만 세법상 시가라고 하는 것은 우리가 머릿속에 떠올리는 시세와는 조금 다른 개념이다. 예를 들어 K 씨와 같이 공인중개사에게 전해들은 시세, KB금융에서 제공하는 KB부동산시세는 세법상 시가에 포함되지 않는다.

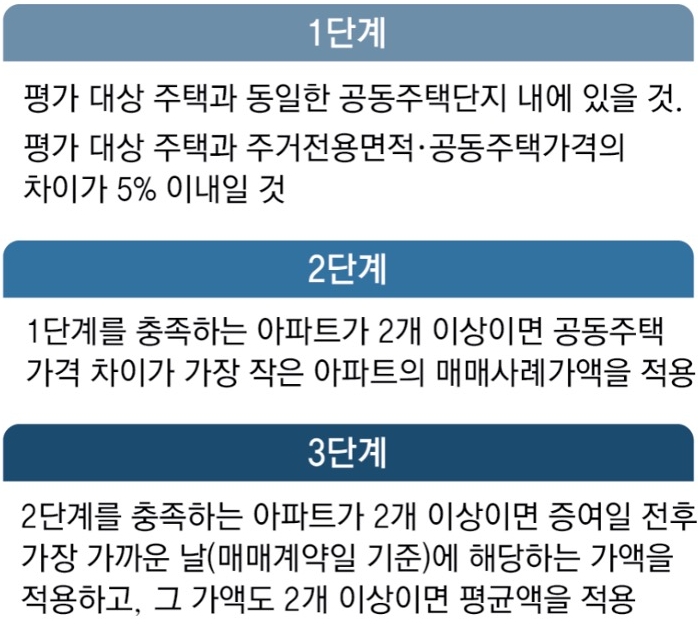

세법상 시가는 일정한 기간 내에 있는 매매가액, 감정가액, 보상가액, 경·공매가액 등을 말한다. 하지만 해당 재산이 거래되었거나 특별한 경우가 아니라면 시가가 없는 경우도 많기 때문에 이때에 사용할 수 있는 가격이 부동산의 경우 보충적 평가방법인 공시가격을 사용하게 된다.

일정한 기간이라고 하면 상속의 경우 상속개시일 전후 6개월(증여재산의 경우 증여일 전 6개월부터 이후 3개월)사이의 기간을 말한다. K 씨의 경우에는 해당 기간 동안 매매, 감정, 보상, 경·공매 등이 발생하지 않았기 때문에 공시가격으로 평가를 해도 되지 않을까 생각할 수도 있지만 평가대상, 평가기간이 확장될 수 있는 여지가 있기 때문에 추가적인 검토가 필요하다.