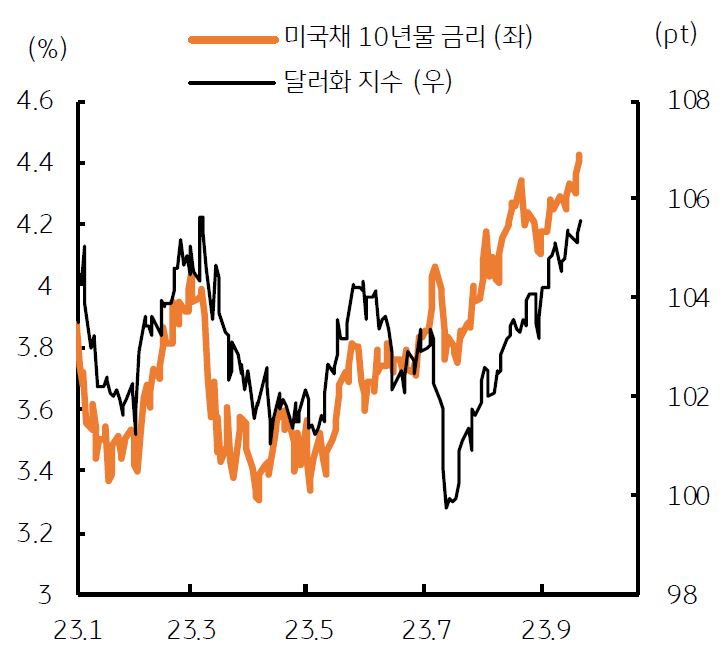

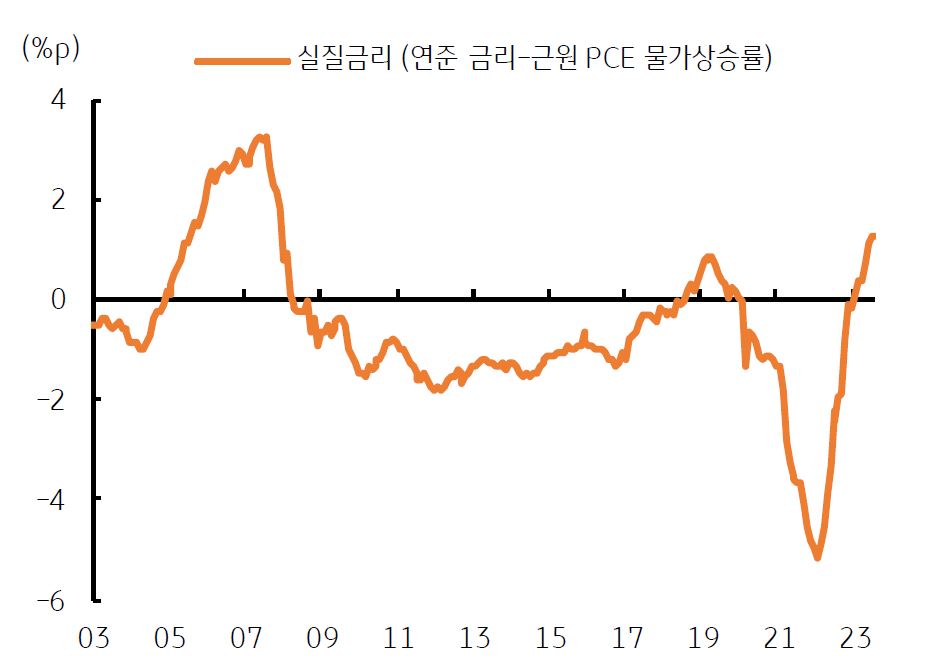

9월 FOMC, 예상대로 경제전망 (SEP)과 ‘매파적’ 기조 유지, 달러/원 환율 상승

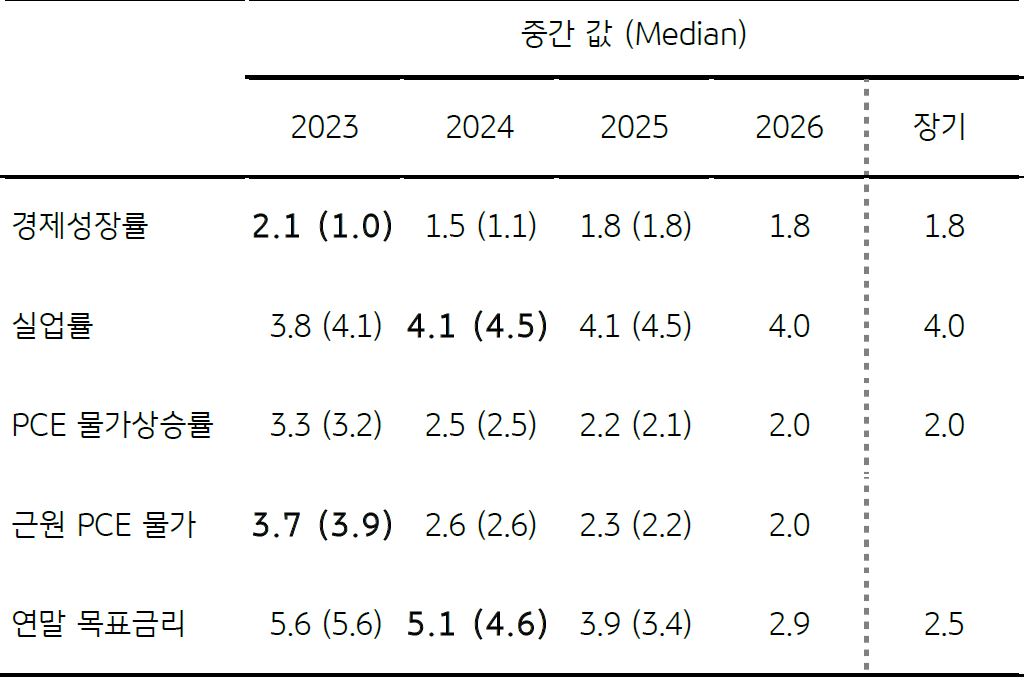

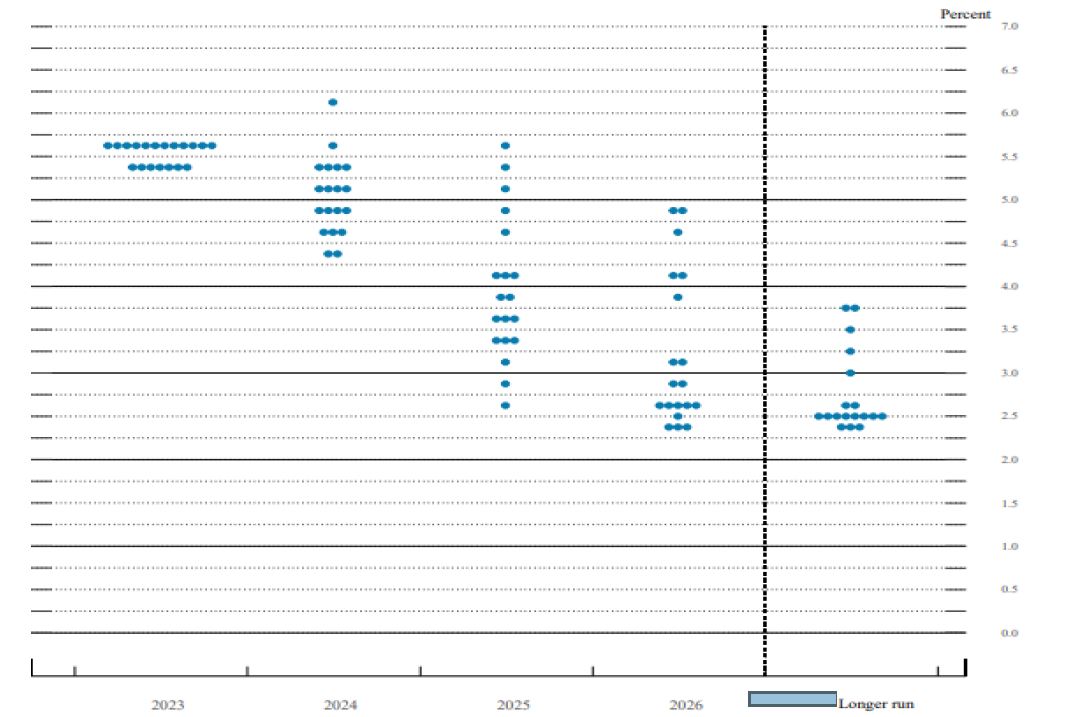

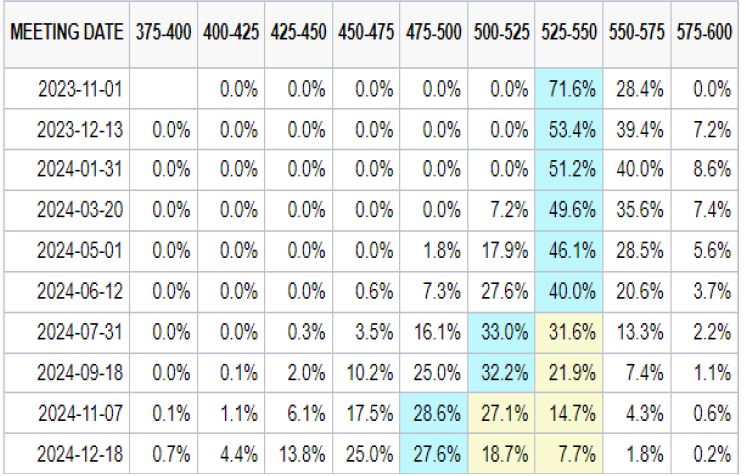

21일 새벽에 종료된 미국 연준의 FOMC 회의 결과는 예상대로 ‘매파적’이었다. 경기 판단과 경제전망 모두 이전 회의보다 더 상향 조정되었다. 연준 위원들의 경제전망 (SEP) 역시 성장률 전망이 상향되었고, 2023년 말 목표금리도 기존 5.6%를 유지하여 한 차례 금리인상 가능성을 남겨두었다.

2024년에는 당초 네 차례의 100bp 금리인하를 예상했으나, 0.5%p 상향되어 두 차례의 금리인하 전망으로 조정되었다. 연준 위원들의 연말 금리 전망은 전반적으로 상향되었으며, 장기 금리 (longer run) 전망도 상향 위원이 다수 있었다.

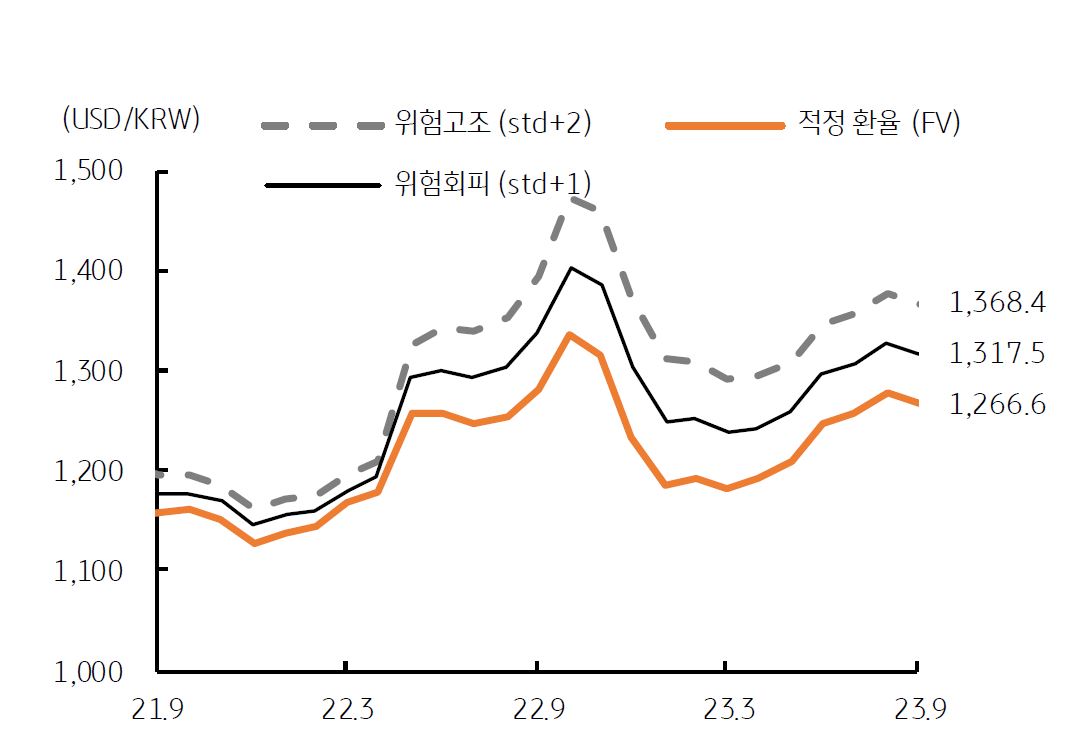

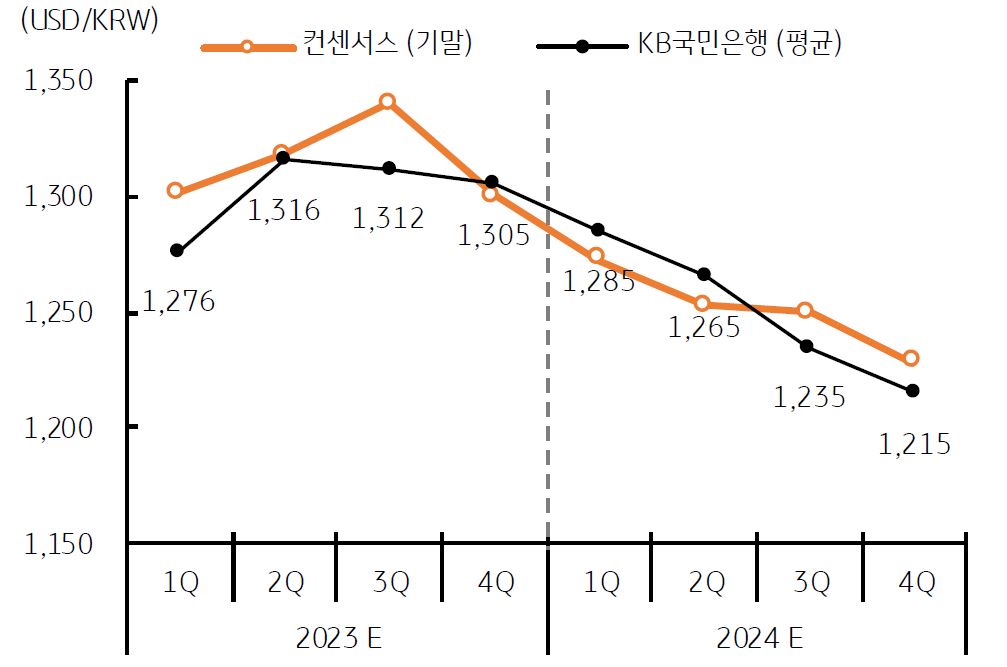

이러한 연준의 매파적 성향 확인으로 전일 뉴욕증시가 하락했고, 21일 국내 증시 하락과 달러/원 환율이 10원 가까이 급등, 1,340원대를 기록하고 있다.

![[7월 3주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)